Walkbot_S, 의료인력 증가 따른 비용 증가가 로봇 수요로 대체...3분기 흑자전환

유럽 CE MDR, 미국 FDA 등 글로벌 인증도 갖춰...글로벌 14개 국가 수출 증가도

피앤에스미캐닉스라는 보행재활로봇 기업이다. 이 기업은 고령화 트렌드와 부합하는 보행재활로봇을 만드는 기업으로 향후 고령화 시대 흐름에 성장성이 기대되는 기업으로 꼽힌다.

2일 컴퍼니가이드에 따르면 피앤에스미캐닉스는 2003년 12월 26일 설립됐다. 이 회사는 핵심제품인 Walkbot_S를 비롯해 Walkbot_K, Walkbot_G, Walkbot_P를 제작 판매 중이다.

또 이와 관련한 서비스 용역 등의 사업을 영위 중이다.

피앤에스미캐닉스는 지난 2011년 대한민국 제1호 보행재활로봇시스템을 성공적으로 자체 개발해 제품화에 성공했다. 이후 제품군 다양화하여 출시 중이다.

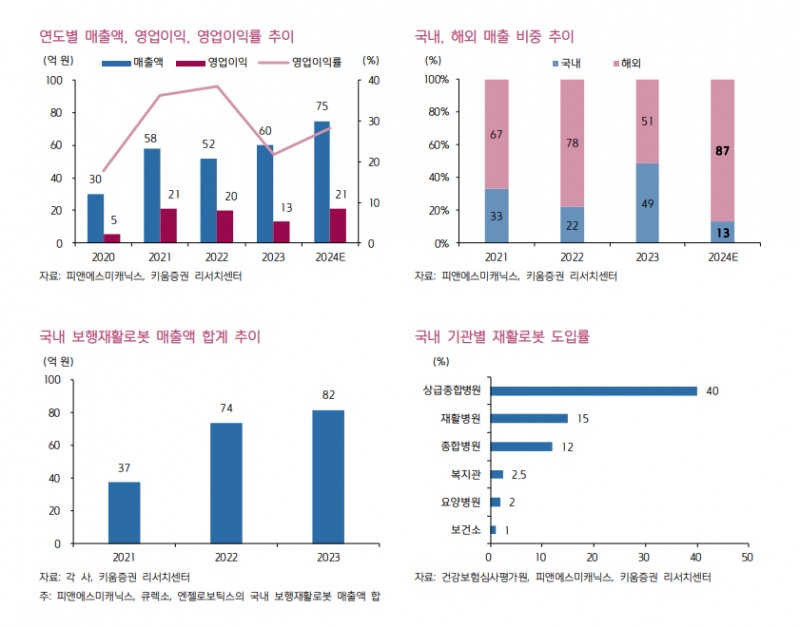

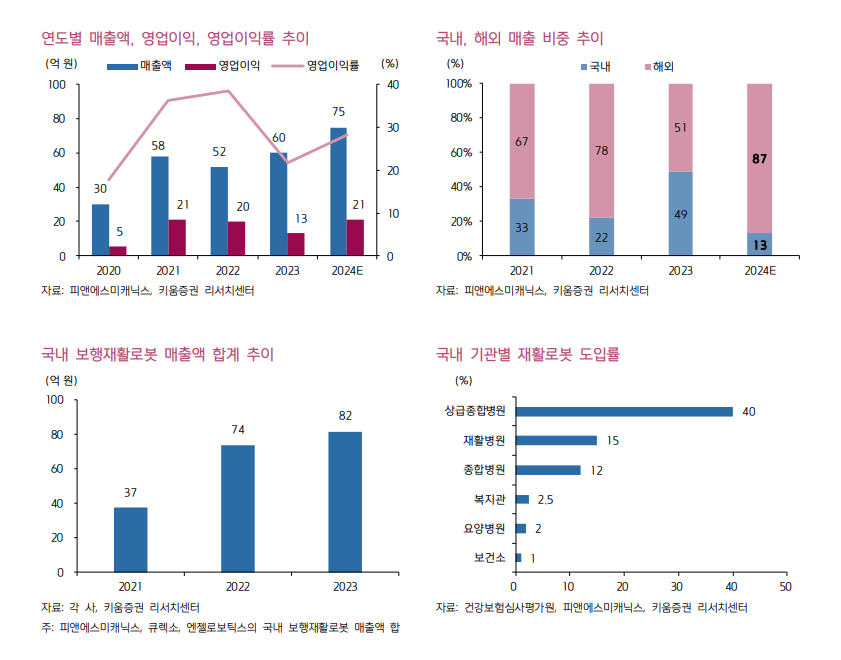

피앤에스미캐닉스는 지난 3분기 전년동기 대비 별도기준 매출액은 26.5% 증가했고, 영업이익은 흑자전환, 당기순이익은 흑자전환하며 로봇기업으로 성장성을 확인했다.

특히 해외영업팀이 다양한 해외전시, 학술대회, 행사 뿐 아니라 세계 13개국에 제품을 공급하였고 이에 따라 해외 매출액은 197.3% 증가해 영업이익이 흑자전환되며 몇 안되는 돈버는 로봇 기업에 속한다.

◆고령화 시대 재활 로봇으로 경제적 해자 입증

피앤에스미캐닉스는 세계적 고령화로 인해 뇌졸중, 파킨슨병, 외상성 뇌손상 등 발병률이 증가하는 상황에 재활 지원을 통해 성장하고 있다.

특히 의료인력 증가에 따른 비용 증가를 로봇 수요로 대체하는 상황에 적합한 기업으로 평가 받는 다.

한국 정부 역시 의료 로봇을 정책적으로 지원하면서 로봇 재활에 대해 수가 인정을 해주고 있어 앞으로도 성장이 기대된다.

피앤에스미캐닉스는 임상, 논문에 근거한 레퍼런스와 신뢰성, 로봇 기술 뿐만 아니라 알고리즘 및 UX 기술 등이 융복합이 필요해 기술 모방이 곤란하다.

때문에 피앤에스미캐닉스의 기술은 국가별 승인/인증의 어려움 등이 존재해 이 부분에서 경제적 해자가 있다.

현재 피앤에스미캐닉스는 비용을 효율적으로 집행하고 있고 원재료 공급 기업들에게 CR을 요구할 수 있을 정도로 협상력이 높다는 장점도 있다. 여기에 R&D 비용은 효율적으로 지출하고 있어 성장성을 갖춘 돈버는 기업으로 평가 받는다.

또 수익은 핵심 기술을 확보하기 위한 R&D 지출로 사용하고 그 비중 역시 꾸준히 늘려가고 있다.

피앤에스미캐닉스의 재무제표를 확인해보면, 재고자산이나 금융자산 역시 합리적인 수준으로 운용하고 있다.

◆돈버는 성장기업...글로벌 인증으로 업역 넓어져

피앤에스미캐닉스은 로봇 기업임에도 흑자를 달성하고 있어 높은 밸류에이션을 인정할 수 있다. 이는 적자를 시현하고 있는 다른 로봇 기업들 대비 시총도 싸 향후 큰 폭의 주가 상승을 기대해 볼 수 있다.

실제 피앤에스미캐닉스의 Walkbot은 환자의 신체/보행 조건에 맞는 훈련 패턴 생성, 로봇 관절부 저항 조정과 같은 소프트웨어 기술력과 Ankle Joint Drive를 비롯한 하드웨어 경쟁력을 함께 갖추고 있다.

현재 보행재활로봇 시장 내 경쟁사로는 Hocoma(착용형 외골격), 엔젤로보틱스(웨어러블), 큐렉소(엔드이펙터)와 같은 기업들이 있지만 착용형 외골격 재활로봇 시장은 Hocoma와 피앤에스미캐닉스가 양분하고 있다.

또 현재 국내에서는 약 2,500개의 가망고객(재활 의료기관) 중 6% 가량이 보행재활로봇을 도입한 것으로 파악된다.

Walkbot 1대의 평균 가격은 3~5억 원으로 추정되며, 이를 고려한 국내 잠재 시장 규모는 1조원 정도로 추산된다.

여기에 지난 2022년부터 로봇 재활 훈련에 건강보험 급여가 적용되며 치료 접근성이 높아짐에 따라, 향후 의료기관 내 도입이 더욱 가속화될 전망이다.

현재 국내 3사(동사, 엔젤로보틱스, 큐렉소)의 국내향 보행재활로봇 매출액 합계는 2021년 37억 원에서 2022년 74억 원, 2023년 82억 원으로 성장세가 가파르다.

여기에 관련 시장의 고속 성장으로 향후 피앤에스미캐닉스의 역할이 기대된다.

피앤에스미캐닉스는 지금까지 글로벌 14개 국가에 수출했으며, 주요 국가로는 러시아, 세르비아, 터키, 루마니아, 인도 등이 있다.

올해 7월부터 1년간 러시아 대리점과 12대 판매 계약을 체결하는 등 수요 증가가 확인되고 있다.

내년에는 신규 진출 국가로 멕시코를 주목한다.

현재 재활병원 26곳을 관할하는 재단과 협상 중이며, 이곳은 기존에 Hocoma와 거래했던 곳이라는 점에서 수주 시 의미가 크다.

멕시코 외에도 내년에는 사우디 등 해외 판매처 확대와 내수 판매 회복, 신제품 출시(상지재활로봇. 3Q25 예상)에 따른 실적 성장을 기대한다.

증권가도 피앤에스미캐닉스의 성장성에 무게를 두고 있다.

김학준 키움증권 연구위원은 “피앤에스미캐닉스는 2011년 보행재활로봇 Walkbot을 상용화해 판매하고 있고 로봇 관절 기술에 대한 이해도와 소프트웨어 기술력을 바탕으로, 국내외 시장에서 점유율을 확대해 나가는 중”이라며 “러시아를 비롯한 유럽 국가에서 판매가 크게 증가하며, 올해 해외 매출액은 전년 대비 110% 성장할 전망”이라고 설명했다.

이어 김 연구위원은 “내년에도 신규 판매 국가 확대, 내수 판매 회복, 신제품 출시 등으로 실적 성장세가 지속될 전망”이라며 “핵심 제품들이 유럽 CE MDR, 미국 FDA 등 글로벌 인증도 획득해 글로벌 시장에서 성공 가능성이 크다”고 전망했다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr