4분기 영업익 컨센서스 이익 10% 하회 전망...내년에도 경기부진에 우려 커

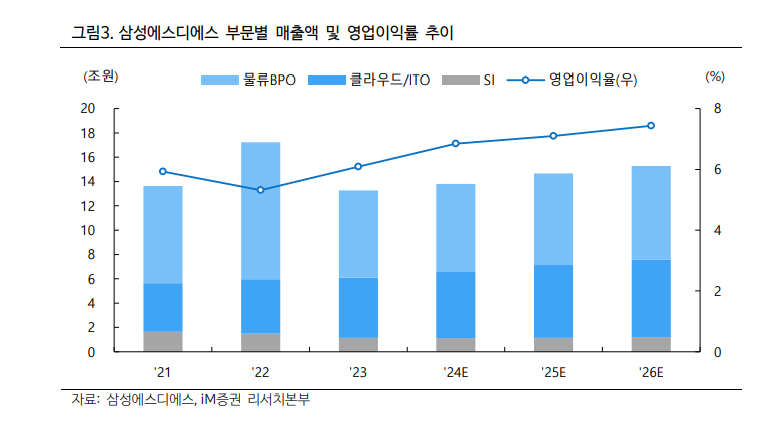

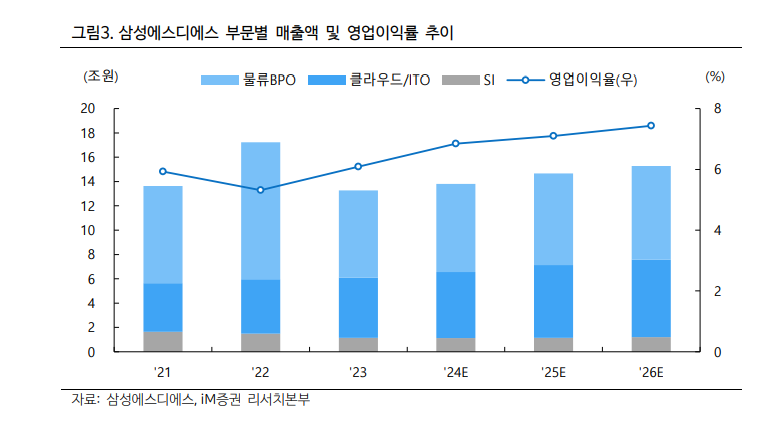

클라우드 매출액은 내년도 20% 이상 고성장…Captive 고객사 확대가 관건

삼성SDS가 올해 4분기 SI와 ITO 캡티브로 실적이 다소 부진할 것이라는 분석이 나온다.

또 클라우드 사업도 Captive 고객사의 비중이 높기 때문에 향후 성장세를 지속적으로 이어가기 위해서는 대외 고객사의 비중을 보다 더 늘려야 한다 지적이다.

30일 증권업계에 따르면 삼성SDS는 올해 4분기 매출액 3조6234억에서 3조6303억 원, 영업이익 2252억에서 2467억 원으로 컨센서스 이익을 10% 하회할 것으로 전망했다.

삼성SDS의 올해 4분기 매출 추정액은 직전 분기와 비교하면 매출액은 1.7% 증가하고, 영업이익은 2.4% 줄어든 수치다.

매출액의 경우 IT서비스 부문에서 클라우드 사업은 고성장을 이어갈 것으로 예상되는 반면에 SI 및 ITO 사업은 성수기임에도 불구하고 Captive 고객사의 효율적인 투자 방향성으로 인하여 매출이 다소 부진할 것이란 전망이다.

특히 4분기 삼성SDS는 솔루션 비용이 증가하는 환경하에서 SI 및 ITO 사업 Captive 매출부진이 IT서비스 부문 영업이익 성장률 둔화로 나타날 것을 우려했다.

내년 클라우드 사업은 고성장을 유지할 것으로 예상되나 Captive 고객사의 효율적인 투자 방향성으로 SI 및 ITO 사업은 다소 둔화된다.

이를 통해 내년 삼성SDS의 K-IFRS 연결기준 실적은 매출 14조 6636억원(+6.1% YoY), 영업이익 1조 413억원(+10.0% YoY)으로 예상했다.

삼성SDS의 클라우드 사업은 CSP(Cloud Service Provider), MSP(Managed Service Provider) SaaS(Software as a Service) 등으로 구성된다.

삼성SDS는 현재 CSP를 통해 클라우드 환경을 원하는 기업들에게 데이터센터 인프라를 제공한다. 또 MSP는 컨설팅 및 전환/구축 서비스를 제공한다.

더불어 클라우드 환경에서 필요로 하는 소프트웨어를 다양한 기업용 SaaS로 공급 중이다.

이러한 클라우드 사업 매출액의 경우 내년에도 전년대비 20% 이상의 고성장이 예상된다.

먼저 MSP에서는 금융, 제조 업종에서의 클라우드 전환 및 구축 매출의 증가가 예상될 뿐만 아니라 기업고객을 위한 생성형 AI 플랫폼인 패브릭스(FabriX) 구축도 증가할 것으로 전망된다.

또한 CSP에서는 서비스 사용량 증가로 HPC(High Performance Computing) 매출 확대가 예상될 뿐만 아니라 생성형 AI를 위한 GPUaaS도 증가할 것으로 예상된다.

이러한 클라우드 사업의 경우도 Captive 고객사의 비중이 높기 때문에 향후 성장세를 지속적으로 이어가기 위해서는 대외 고객사의 비중을 보다 더 늘려야 한다.

그러나 내년의 경우 경기둔화로 인한 Captive 고객사의 효율적인 투자 방향성으로 인해 고객이 요구하는 시스템을 구축해주는 SI 사업 매출이 다소 둔화될 것으로 예상된다.

때문에 Captive 고객사의 ITO 사업 매출 둔화도 불가피할 것으로 전망된다.

현대차증권도 삼성SDS의 향후 실적 증가세에 회의적 의견이다.

현대차증권은 올해 4분기 삼성SDS의 매출액은 3조6234억 원(YoY +7.3%), 영업이익 2252억 원(YoY+5.0%)으로 전망했다.

또 이 같은 실적 부진은 내년에도 이어질 수 있다고 전망했다.

김현용 현대차증권 연구원은 "삼성SDS 영업이익을 살펴보면 IT 서비스 부진이 이익 성장률 둔화의 원인으로 예상된다"며 "IT 서비스 영업이익률은 11.4% 전년동기 대비 소폭 감소로 전망하는데, 이는 솔루션 개발비용 증가에 기인한 것으로 보인다"고 전망했다.

앞서 삼성SDS의 내년 사업 목표로 매출액 14조4000억 원, 영업이익 9300억 원을 제시한 바 있다. 여기에 내년 사업 목표도 보수적이라는 평가다.

김 연구원은 "삼성SDS의 내년 목표는 올해 전망치 대비 매출 4.3% 증가, 영업이익 0.6% 증가로 보수적인 가이던스에 해당한다"며 "추세적인 반등을 기대하기 어려운 상황"이라고 꼬집었다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr