절대강자 쿠팡에 도전장, 물류 시너지 기대

지분법 회사 편입시 재무건전성 좋아질 듯

이마트가 알리바바와 손을 잡았다. 그동안 아킬레스건으로 여겨진 이커머스 사업을 재편하기 위해서다. 이번 제휴로 이커머스시장에서 압도적 강자인 쿠팡을 꺾을지도 관심사다.

◇ 알리바바와 합작투자계약, 지분 50:50 보유

이커머스 후발주자 이마트가 승부수를 던졌다. 세계 최대 이커머스업체인 알리바아와 손잡고 이커머스시장 1위 쿠팡에 도전장을 던졌다.

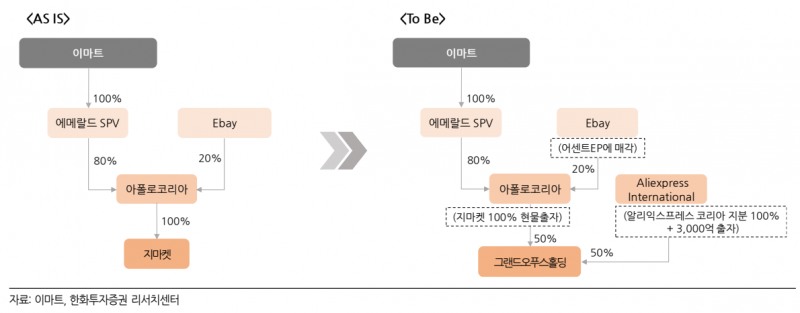

30일 금융감독원 전자공시시스템에 따르면 이마트는 지난 26일 공시를 통해 알리바바와 합작투자계약(Joint Venture Agreement, 조인트벤처 합의 이하 ‘JVA’) 및 관련 사업협약을 체결했다. 합작법인을 통해 알리바바와 온라인중개플랫폼 사업을 국내에서 수행한다.

이번 제휴 배경은 국내 유통 노하우와 알리바바의 이커머스/IT역량을 결합한 합작법인을 통해 글로벌플랫폼에서 국내 셀러들의 상품이 전세계로 판매•유통될 수 있는 판로를 확대한다는 의도가 깔렸다. 서로 강점을 통해 상호이익을 추구한다.

JVA에 따라 AliExpress International (Netherlands) B.V.가 합작법인으로 그랜드오푸스홀딩㈜를 설립하면 이마트가 지분 80를 가진 아폴로코리아㈜가 보유한 ㈜지마켓 지분 100%를 합작법인에 현물출자한다.

합작법인의 지분율은 아폴로코리아㈜와 AliExpress International (Netherlands) B.V.가 각 50:50 비율로 보유한다.

이마트는 “알리바바와 협업해 지마켓의 서비스 확장 및 고객경험 개선을 추진하겠다”며 “알리바바와 협력을 통한 시너지 효과창출을 통해 이커머스 시장의 경쟁력을 확보할 것”이라고 밝혔다.

◇두 이커머스 플랫폼 활용, 물류도 규모의 효과 기대

이번 제휴에 대해 증권사는 환영하고 있다. 무엇보다 양쪽이 윈윈하는 방향성은 긍정적으로 평가하고 있다.

백재승 삼성증권 연구원은 “합작법인 아래 양측의 지분이 함께 있는 구조”라며 “G마켓의 한국 셀러들에 대한 확보경쟁력과 알리익스프레스의 글로벌 소싱능력을 서로 활용할 수 있고, 두 이커머스 플랫폼을 모두 활용할 수 있다는 장점이 있다”고 말했다.

백 연구원은 “물류도 규모의 경제를 적극 활용할 수 있다”며 “당장 이마트의 손익영향을 확인하긴 어렵지만 경쟁이 치열한 이커머스산업 흐름 속에서 경쟁심화의 주체 가운데 한곳과 직접 합작한다는 점에서 시너지가 기대된다”고 지적했다.

이번 제휴로 이커머스시장의 절대강자인 쿠팡을 견제하는 발판을 마련했다는 평가다.

남성현 IBK투자증권 연구원은 “이번 JV(조인트벤처)설립은 반쿠팡 연대 구축이 가속화되고 있음을 시사한다”며 “단순히 알리와 이마트의 사업시너지 모색이 아닌 물류+온라인에 대한 시너지효과를 통해 쿠팡이 독주하는 시장을 견제할 수 있다”고 말했다.

이마트, 알리바바가 각각 기대할 수 있는 시너지효과도 제시했다.

이마트 시너지에 대해 남 연구원은 “지마켓을 통해 유입되는 셀러의 해외진출을 도우며 양질의 셀러들을 구축할 수 있고 해외직 상품을 확대해 트래픽을 확보할 수 있다”며 ”G마켓이 약했던 셀러 락인(Seller Lock-in)경쟁력을 강화시켜 상품군 강화를 모색할 수 있다”고 말했다.

알리바바에 기대되는 시너지효과도 비슷하다.

남 연구원은 “알리바바는 이마트 물류와 라스트마일(Last Mile)에서 CJ대한통운과의 연대를 강화할 수 있는 구조를 구축할 수 있다”며 “신선식품 등 경쟁력이 약한 상품을 강화시킬 수 있을 것”이라고 내다봤다. 라스트마일은 주문한 물품이 배송지를 떠나 고객에게 직접 배송되기 바로 직전의 마지막 단계를 뜻한다.

JV가 이마트 재무건전성 개선에 힘을 보탤 것이라는 분석도 나온다. 계약대로라면 이마트의 JV에 대한 유효지분율이 낮아지며, 지분법 회사로 변경돼 실적에 직접 영향을 미치지 않기 때문이다.

한화투자증권에 따르면 지마켓 GMV(거래액)는 지난 2021년 기준 16조 원 수준에서 2024년 3분기 기준 13조 원 수준으로 줄었다. 이에 따라 영업적자는 2021년 100억 원에서 2024년 575억 원으로 확대될 것으로 추정된다.

이진협 한화투자증권 연구원은 “뚜렷한 성장모멘텀을 찾기 어려운 상황에서 이마트의 실적에 부담인 지마켓의 실적이 이번딜로 연결 실적에서 빠질 수 있다”며 “지분법 회사로 바뀌면 영업이익 개선효과가 기대되며, 지배순이익도 기존 대비 약 100~200억 원 정도 개선될 수 있다”고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr