CES2025서 AI 휴먼 PERSO.ai와 검색 엔진 Alan 선보이며 AI기업으로 우뚝

Alan 출시로 시너지 기대...내년 다른 사업부문도 매출 성장 이끌며 흑자 전망

초기부터 유료화 문제 여전히 걸림돌...다양한 유로 모델 없이는 성장 제한도

(왼쪽부터) 이스트소프트 번계풍 본부장, 정상원 대표, 마이크로소프트 글로벌 ISV 및 스타트업 부문 마크 슬레이터(Mark Slater) 제너럴 매니저, 파트너십 전략 부문 총괄 이종호 매니저 (사진=이스트소프트)

이미지 확대보기

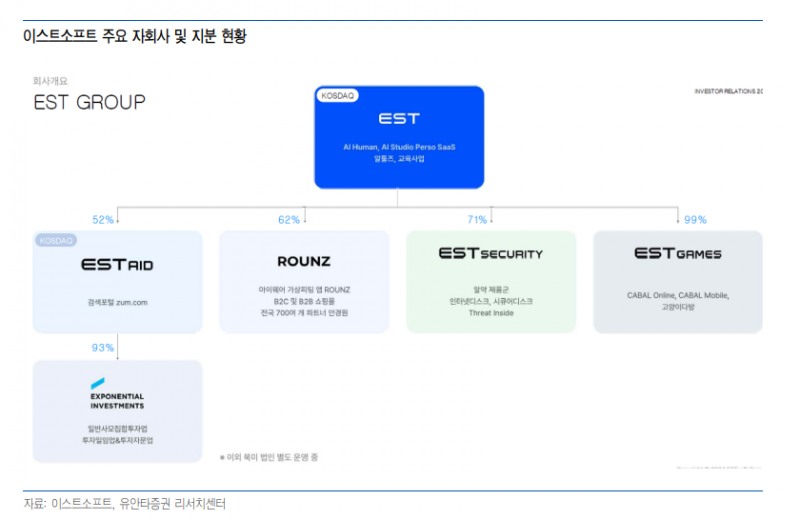

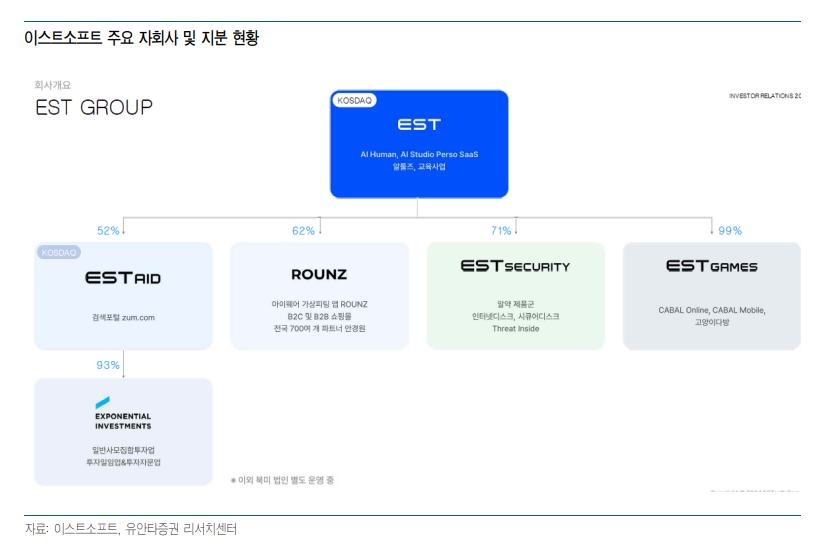

주요 제품으로 유틸리티 SW 알툴즈(알집, 알PDF 등)을 보유했다. 이스트소프트는 자회사 이스트시큐리티를 통해 보안 SW 알약 제품군을 서비스하고 있다.

최근 이스트소프트는 신규 성장 동력으로 AI 휴먼, AI 검색 엔진 등 AI 서비스 사업을 추진하고 있다.

연초부터 다양한 레퍼런스를 축적했으며, 2025년부터 본격적인 국내외 확장이 예상된다.

특히 최근 AWS가 아마존베드락 마켓플레이스를 발표하고 이스트소프트의 AI모델이 등록된 것으로 알려지면서 이스트소프트가 주가 상승이 진행 중이다.

앞서 이스트소프트는 지난해 5월 MS의 글로벌 기술 협력 프로젝트인 'MS 비전 얼라이언스'에 합류한 바 있다.

또 애저를 활용한 AI 휴먼 영상 제작 서비스 'AI 스튜디오 페르소'와 실시간 대화·통역 서비스 '페르소 라이브'를 글로벌 시장에 출시한 바 있다.

아마존 마켓플레이스는 생성형 AI 생태계 확장을 위해 구축된 AI 전용 마켓이다.

100개 넘는 새로운 파운데이션 모델에 대한 접근성을 제공한다.

아마존은 생성형 AI 생태계 확장을 위해 아마존베드락 마켓플레이스에 전 세계 AI 모델 100개를 구축할 목표를 내비쳤다.

국내에서는 LG AI연구원, 업스테이지, 이스트소프트 모델이 등록된 상태다.

현재 사업부문별로는 AI/SW(이스트소프트, 이스트시큐리티), 게임(이스트게임즈, ESTsoft Inc), 포털(이스트에이드), 커머스(라운즈 등), 자산운용(엑스포넨셜자산운용+펀드) 등으로 구분된다.

올해 이스트소프트의 3분기 연결기준 누적 매출 비중은 AI/SW 47.9%, 게임 23.2%, 포털 5.4%, 커머스 9.1%, 자산운용 14.4%이다.

◆CES2025서 성장 모멘텀 제시...유료화가 키맨

이스트소프트는 오는 1/7~10일 개최 예정인 세계 최대 IT 박람회 CES2025서 성장 모멘텀을 제시할 예정이다.

올해 CES에서는 Connect, Solve, Discover: Dive In으로 그 중심에는 AI가 자리하고 있다.

이를 통해 이스트소프트의 AI기술력을 선보인다는 계획이다.

특히 올해 CES는 이스트소프트의 AI 휴먼 서비스 관련 파트너쉽 테스트 성과를 공개하는 최적의 자리가 될 것으로 예상된다.

현재 이스트소프트의 AI 신사업은 크게 PERSO.ai(AI 휴먼)과 Alan(AI 검색 엔진 서비스)으로 구분된다.

2025년부터 PERSO.ai를 통해 시니어케어 분야를 중심으로 국내외 확장이 예상된다.

이스트소프트는 AI 검색 엔진 서비스 '앨런'을 정식 출시하며 향후 검색이라는 본질적인 기능에서 경쟁력을 확보한 앨런으로 퍼플렉시티, 서치GPT와 본격적으로 경쟁하며 국내외 AI 검색 시장에서 게임 체인저로 거듭난다는 계획이다.

실제 앨런은 검색창 입력 정보의 맥락을 정확히 읽어 내도록 훈련된 LLM과 포털 검색 패턴 데이터에 기반해 출처가 명확한 다량의 고품질 정보를 찾을 수 있다.

특히 다양한 검색 환경에서도 정확한 검색 목적 파악 및 질문 유도를 위해 복수의 LLM을 앨런에 탑재했다.

여기에는 GPT와 같은 글로벌 범용 모델과 함께 오픈 Ko-LLM 리더보드에서 글로벌 3위, 국내 1위를 기록한 이스트소프트의 자체 LLM 기술도 활용했다.

한국어에 특화된 자체 LLM 기술은 국내 환경에서의 독특한 표현과 밈(인터넷 유행어)을 잘 파악한다.

또 LLM들과 연동된 다국어 자동 검색 기능은 세계 곳곳의 정보에 쉽게 접근하고 활용할 수 있게 다양한 언어로 정보를 검색하고 답변을 받을 수 있도록 돕는다.

검색 결과는 요약된 정보와 함께 출처 표기된 문서와 이미지, 동영상을 함께 제공한다.

출처 문서는 마우스 커서만 올려 놓아도 요약 정보가 팝업 형태로 나타나고, 이미지는 클릭하면 원문 페이지로 이동한다.

동영상은 영상 시청 없이 내용을 파악할 수 있게 요약 기능을 제공하며, 이와 함께 생성된 스크립트를 클릭하면 해당 장면으로 바로 이동할 수 있다.

이에 더해 자연스러운 정보 탐색 과정이 이어지도록 '관련된 질문' 목록도 제공한다.

이용 환경은 포털과 AI 검색의 장점만 담았다.

상단의 검색 창은 새로운 주제의 정보를 검색하도록 지원하고, 검색 결과와 함께 생성되는 하단의 검색 창은 같은 주제의 검색을 대화하듯 이어 나가도록 돕는다.

이외에도 실시간 이슈 검색어, 연관 검색어 등을 제공해 이용 편의를 크게 높였다.

현재, AI 검색 엔진 서비스 앨런은 PC, 웹, 스마트폰 애플리케이션을 통해 누구나 일정량을 무료로 이용해 볼 수 있다.

다만 성장을 위해서는 유료화 과정이 필요하다.

PERSO.ai(AI 휴먼)과 Alan(AI 검색 엔진 서비스)가 핵심이지만 초기부터 유료화 문제는 여전히 걸림돌이다.

이스트소프트가 고도화해 온 대화형 LLM 서비스와 자회사 이스트에이드가 포털 줌에서 10여 년간 쌓아온 검색 노하우를 결합했지만 여전히 유료화에는 명확한 확신이 없다는 점이 성장을 제약하는 요인으로 판단된다.

PERSO.ai의 지자체와의 사용 계약 등을 일부 유료화 했지만 글로벌 사업에서의 유료화 협업 과정도 필요하다.

◆Alan 필두로 내년부터 매출성장 가능성

이스트소프트는 Alan을 올해 12월 정식 출시하며 국민 SW인 알툴즈와 연계해 서비스할 예정이다.

이를 통해 2025년 본격적인 매출 성장이 예상된다. 이는 AI 휴먼 시장 내 글로벌 선두 스타트업들의 사례가 증명하고 있듯 가격과 외연확대가 SW기업의 빠른 매출 성장세와 높은 기업 가치를 기록하는 점을 잘 보여준다.

대표적으로 미국 Heygen과 영국의 Synthesia가 있다.

Heygen은 2022년 7월 제품 출시 이후, 2023년 1,800만 달러의 매출을 기록했다. 올해 6월에는 5억 달러의 기업가치(23년 11월 0.75억 달러)를 인정받으며, 6,000만 달러 자금 유치에 성공했다.

Synthesia는 2024년 약 7,000만 달러의 매출이 발생하는 것으로 추정되며, 올해 11월에는 21억 달러의 기업가치(23년 6월 10억달러)로 1.5억 달러의 자금 조달에 성공했다.

이스트소프트 역시 Alan 등을 사업모델로 기존 인력 충원과 서버 구축 등으로 인한 연결 적자 기조를 올해 끊어낼 것으로 보여진다.

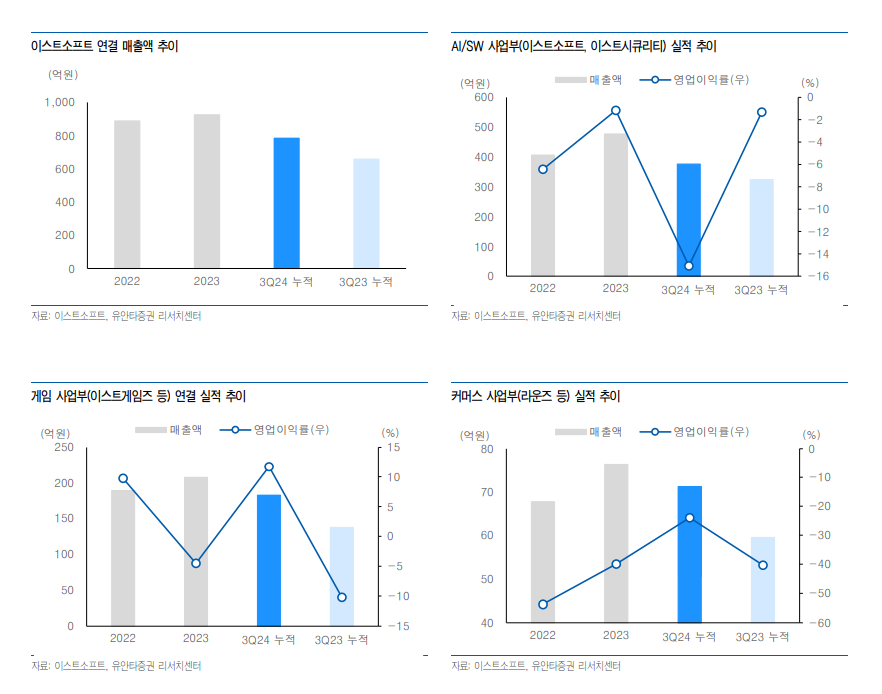

이스트소프트의 연결 매출은 2022년 887.7억원, 2023년 924.8억원, 3Q24 누적 784.3억원(YoY+19.1%) 기록하며 성장하고 있다.

이러한 성장세는 AI 기술 내재화를 통한 기존 제품 고도화에 기인한다.

다만, AI 신사업을 위한 인력 충원과 서버 구축 등으로 연결 적자 기조는 이어지고 있다. AI 신사업 기술 개발 마무리 단계로 2025년 관련 매출이 발생할 것으로 예상되며, 게임, 커머스 사업부의 실적 개선에 따라 2025년에는 외형 성장과 연결 흑자 전환이 가능할 것으로 전망된다.

특히 AI/SW 사업부는 이스트소프트의 알툴즈, 이스트시큐리티의 알약 제품군에서 대부분의 매출이 발생한다.

알툴즈는 알집, 알PDF, 알C, 알Song 등으로 구성된 유틸리티 SW로 2,500만 유저가 사용하고 있다.

매출 비중은 B2C와 B2B가 각각 50%의 비중을 차지하는 것으로 파악되며, B2C는 무료 배포 후 광고 수익 발생, B2B는 라이선스 수수료를 수취한다.

알툴즈에 OCR(텍스트 디지털 변환 기술) 등 AI 기술을 접목하여 유저 편의성을 확보해 나가고 있다.

B2C 유저 사용량과 B2B 고객 수가 증가 추세를 보이는 것으로 파악된다.

이에AI/SW 사업부 2023년 매출은 477.0억원(YoY +17.5%), 3Q24 누적 매출은 375.9억원(YoY+16.0%)을 기록하며 두 자리수 성장세를 이어가고 있다.

2025년에는 이스트시큐리티가 생성형 언어 모델 영역의 보안 솔루션을 출시할 예정이며, 다양한 AI 서비스가 상용화 됨에 따라 관련 수요 증가가 예상된다.

게임 사업부, 이스트게임즈가 2005년 출시된 카발 온라인(저사양 MMORPG)을 PC, 모바일 환

경에서 서비스한다.

신규 유저의 유입은 제한적이다. 다만 하드웨어 사양과 인터넷 환경이 좋지 않은 남미와 동남아에서 고정 팬을 확보하며 해외 매출 비중이 90%에 달한다.

매년 약 200억원대의 매출과 영업 흑자를 기록하는 사업부였음에도 2023년에는 9.4억원의 영업 적자를 기록했다.

이는 신작 개발 비용과 북미, 유럽 등 신규 지역 퍼블리싱 비용 증가에 기인한다. 3Q24 누적 매출액 182.3억원(YoY +32.8%) 영업이익 21.4억원(YoY 흑전)을 기록했다.

2025년에는 신작 개발 완료 및 북미, 유럽 등 신규 지역 확보에 따른 성장세가 예상된다.

커머스 사업부, 라운즈가 실시간 가상피팅 안경 쇼핑몰 ROUNZ 를 운영한다. ROUNZ 는 모바일, PC 등 온라인 환경에서 가상피팅 후 오프라인 파트너 안경원에서 구매할 수 있는 플랫폼이다.

파트너 안경원은 재고 부담 감소와 개인 고객은 원하는 안경테를 구매하기 위한 노력이 줄어든다는 장점이 있다.

라운즈의 수익은 안경테를 매입하여 유통 마진을 남기는 구조이다.

올해 4월에는 35개 가맹점을 보유한 글라스박스를 인수, 가맹사업에 진출하며 성장세를 이어가고 있다.

3Q24 누적 매출액 71.2억원(YoY +19.6%) 영업적자 -17.1억원(YoY 적자축소) 기록했으며, 12월 기준 2개 직영점, 38개 가맹점, 700여 개의 파트너를 확보한 것으로 파악된다.

2025년에는 서울, 경기권 중심으로 거점 물류 센터를 확보하여 가맹점과 파트너 안경점을 늘릴 계획이다.

매출 성장에 따라 고정비 부담이 완화되고 있다.

2025년 연간 흑자 전환이 예상된다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr