회계처리기준 위반에 거래소 심의대상아냐

거래정지 해제, 경영투명성 및 의사결정 독립성 강화

DI동일이 상장폐지 불확실성을 해소하고 주주환원 강화카드를 꺼냈다. 대규모 자사주 전량 소각과 매입이 핵심이다. 소액주주 권익 보호 위한 방안도 발표했다. 시장은 주주환원, 경영투명성 강화에 기업가치가 재평가될 수 있다고 전망한다.

◇윤리경영위원회 설치, 자사주 소각 뒤 매입에 주주친화경영 강화

최근 DI동일은 지옥과 천국을 오갔다.

17일 한국거래소에 따르면 DI동일은 지난달 20일 ‘회계처리기준 위반에 따른 검찰고발 등 조치’ 공시에 따라 상장적격성 실질심사사유가 발생했다..

거래소가 유가증권시장 상장규정 제49조제1항에 따라 DI동일㈜의 기업심사위원회 심의대상 여부를 검토한 결과, 심의대상에 해당되지 않는다고 결정하며 상폐불확실성은 해소됐다.

이에 따라 DI동일은 12일부터 주권의 매매거래정지가 해제돼 주식시장에서 거래되고 있다.

상장폐지 불확실성을 해소한 DI동일은 경영투명성 제고 카드를 꺼냈다.

먼저 최대주주인 정헌재단과 이사직 겸직을 내년 1분기에 해소해 경영투명성 및 의사결정의 독립성 강화한다.

감사업무를 강화하기 위해 사외이사로만 구성된 감사위원회도 설치된다.

윤리경영과 내부회계 투명성도 강화한다.

내부거래투명성, 윤리경영, 주주권익보호를 위해 이사회 내에 윤리경영위원회 설치하고, 내부회계관리제도의 신뢰성을 높이기 위해 2020년과 2021년 2차례에 걸쳐 외부전문기관의 자문을 받아 프로세스를 고도화 완료한다.

이보다 주주들의 눈길을 사로잡은 대목은 자사주 소각과 매입이다.

DI동일은 지난 6일 자기주식 신탁계약을 해지했다. 계약해지에 따라 실물로 반환되는 주식 16만6470주는 주식계좌에 입고해 직접 보유주식으로 전환됐다. 해당 주식을 포함한 자기주식 584만4853주는 전량소각한다.

자사주 소각과 별도로 자사주 매입도 밝혔다. 내년 6월까지 자사주 300억 원을 취득한 뒤 이 자사주도 소각할 예정이다

한병화 유진투자증권 연구원은 “주주들의 요구인 기업 가치 상향 노력을 회사가 적극적으로 시행하고 있다”고 평가했다.

◇내년 3개 증설라인 완공시 전기차 알루미늄박 1위 굳혀

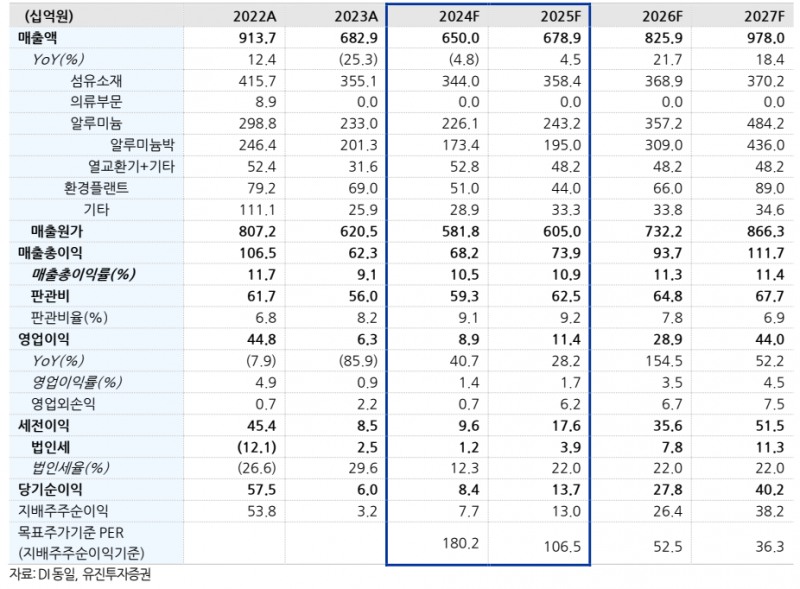

DI동일은 사업을 보면 크게 섬유, 알루미늄사업을 하고 있다.

지주사격인 DI동일은 섬유제품 생산 및 영업을 바탕으로 다양한 국내외 원사 공급선과 파트너십을 맺고 있다.

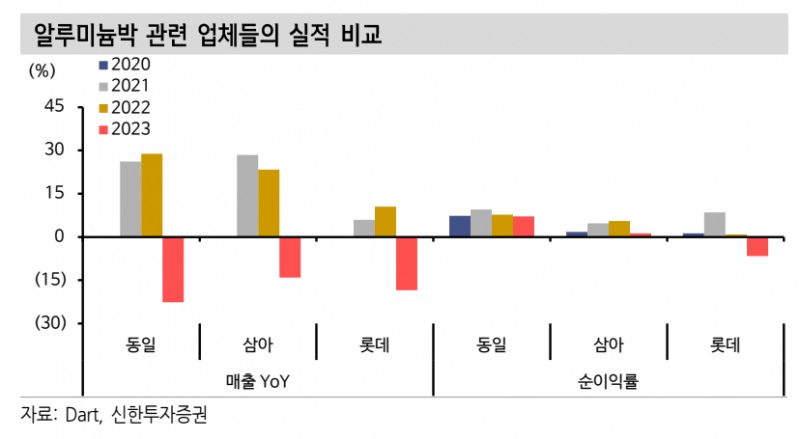

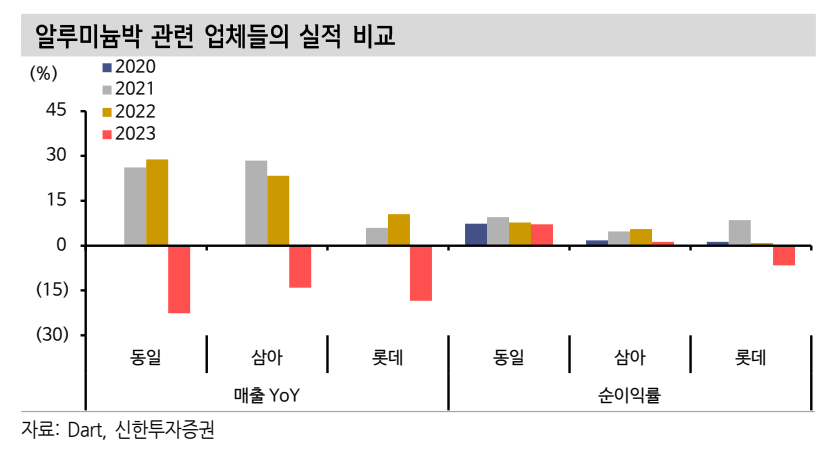

시장기대가 높은 부문은 알루미늄이다. DI동일이 지분 90.4를 가진 동일알루미늄은 식품, 약품 포장재, 냉동공조용 알루미늄 호일 및 차세대 배터리인 2차 전지용 알루미늄을 생산한다.

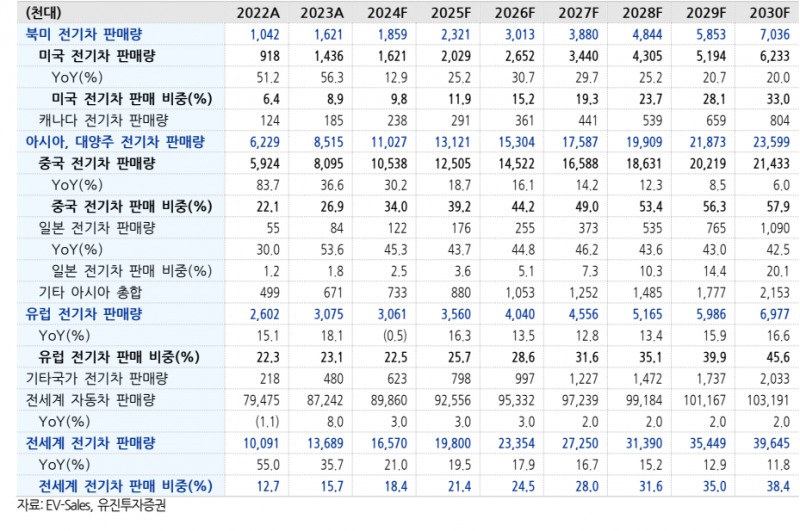

알루미늄 압연산업이 대규모 자본이 뒤따르고 두께의 균일성 유지를 위해 기술의 축적과 경험이 필요하다는 장치산업의 특성상 진입장벽이 높다. 지난해 상반기에 압연5호기를 증설해 최신설비로 고품질제품 양산을 개시했고, R&D면에서도 고부가가치제품 개발하고 있다. 전기차 알루미늄박 1위로 2차 전지성장에 수혜를 입고 있다.

한병화 유진투자증권 연구원은 “관심사는 동일알루미늄 성장에 따른 가치평가다”며 “동일알루미늄은 K배터리 3사에 모두 납품하는 1위 업체고, 내년 3개 증설라인이 완공되면 1위 자리는 굳혀질 것”이라고 평가했다.;

한 연구원은 “알루미늄박 생산라인은 4개에서 내년 하반기에 3개 라인이 추가된다”며 “미국과 유럽의 전기차 시장에서 중국과 경쟁이 치열해지며 미국, 유럽과 FTA를 맺는 한국의 알루미늄박 업체는 상대적으로 유리하다”고 말했다.

보유한 부동산도 우군이다. DI동일은 지난 1분기 기준 유형자산 3007억 원, 투자부동산 2906억 원을 갖고 있다. 보유부동산을 보면 강남 본사 사옥, 인천 만석동 부지, 구로디지털단지역 부지 등이 대표적이다. 본사 사옥의 공시지가는 2338억 원으로 공시됐으나 알짜지역인 삼성역 근처, 면적은 3508제곱미터로 1000평을 웃도는 것을 감안하면 공시가보다 시가가 훨씬 높을 것으로 분석된다

정용진 신한투자증권 연구원은 “본사사옥만 최소 6000~7000억 원의 가치가 예상된다”며 “보유부동산 가치의 총가치는 1조 원 이상으로 추정된다”고 덧붙였다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr