차세대 메모리 LPDDR6 시제품 내년 말 공개...D램가 하락 상쇄 가능성

증권가, 중장기적으로 기술 경쟁력 확보가 필요... 모멘텀도 제한적 비판

최근 주식시장에서 외국인 매도 폭탄이 이어지고 있는 삼성전자가 내년 극적인 주가 반등과 부정적 의견이 팽팽히 갈리고 있다.

삼성은 차세대 메모리 LPDDR6의 시제품 공개 가능성과 고부가가치 메모리 제품군 전환으로 위기를 극복한다는 방침이지만 증권가는 중장기적으로 기술 경쟁력 확보가 필요하다며 회의적 의견을 제시했다.

11일 반도체 업계에 따르면 삼성전자는 내년 말 차세대 메모리 LPDDR6의 시제품을 공개할 계획이다.

LPDDR6는 온디바이스 AI와 자율주행차 등 대용량 데이터 처리가 필요한 작업에 최적화된 기술을 탑재해 기존 주력 제품의 한계를 대채할 것으로 전망된다.

특히 기존 제품보다 데이터 처리 속도와 효율을 크게 향상시킬 것으로 보여 AI시대를 준비할 최적화될 D램을 대체할 계획이다.

삼성전자가 LPDDR6의 시제품 공개와 함께 양산 일정을 앞당길 경우 반도체 시장에 판도를 다시 바꿀 수 있을 것으로 기대된다.

특히 HBM 판도에서 뒤처지며 초격차 경영에 타격을 입은 삼성전자의 입지 역시 재평가 될 가능성이 크다.

여기에 범용 D램 가격 하락을 상쇄하고 고부가가치 메모리 제품군으로 전환을 가속화할 방침이다.

관련업계는 경쟁사인 SK하이닉스도 LPDDR6 개발을 추진 중으로 향후 LPDDR6 양산이 업계 판도를 바꿀 수 있을 것이란 관측이다.

이는 AI 서버 및 고성능 데이터센터용 메모리 수요 증가에 대응이 가능하기 때문이다.

현재 범용 D램 시장은 중국 업체들의 가격 공세로 침체를 겪고 있다. 때문에 앞선 기술력으로 시장에 출시될 경우 AI 서버 및 HBM3E 수요 증가와 함께 시장 반등 가능성을 전망하고 있다.

다만 증권가는 여전히 삼성전자에 대한 기대보다 회의적 시각이 지배적이다.

삼성전자가 HBM 등 부정적인 부분이 주가에 반영된 만큼 밸류에이션은 매력적인 구간 이지만 단기적으로는 HBM3E의 본격적인 공급과 수요회복 모멘텀, 중장기적으로는 기술 경쟁력 확보가 필요하다고 강조한다.

류영호 NH투자증권 연구위원은 “예상보다 가파르게 하락하는 레거시 가격과 HBM 비중을 고려해 삼성전자의 실적 하향이 불가피 하다”며 “현재 삼성전자의 주가는 전방산업 수요 부진, 기술 경쟁력에 대한 의구심, CXMT와 같은 중국 추격에 대한 우려가 반영됐다”고 설명했다.

이어 류 연구위원은 “다만 긍정적인 부분은 메모리 3사 모두 HBM/선단공정 전환의 의지가 강하며 공급에 대해 보수적인 입장을 취하고 있다”며 “이는 향후 급격한 메모리 가격 하락을 어느정도 방어해 줄 수 있는 가능성이 크다”고 덧붙였다.

삼성전자에 대해 중장기적으로 접근할 필요성도 나온다.

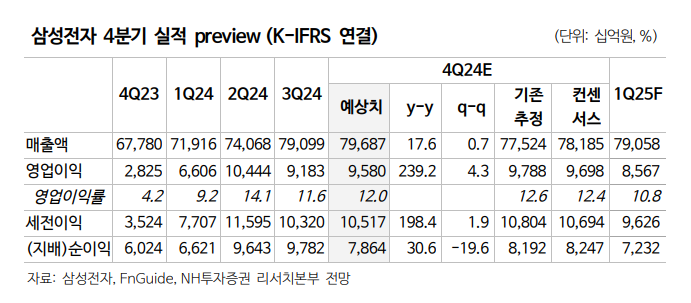

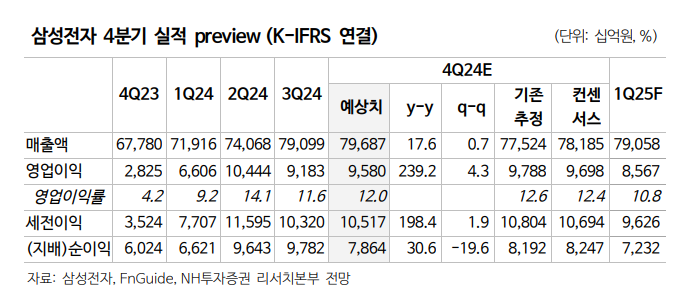

박유악 키움증권 연구원은 "블랙웰과 HBM3E 수요 증가, 서버, PC, 자동차 수요 회복으로 재고가 정상화되고 D램 가격 반등을 이끌 것"이라며 “올해 4분기부터 확대되는 레거시 영향으로 삼성전자의 4분기 매출액은 79.7조원(+17.6% y-y, +0.7% q-q), 영업이익은 9.6조원(+239.2% y-y, +4.3% q-q)으로 성장이 가능할 수 있다”고 설명했다.

침체기가 이어진 비메모리부문에서도 차츰 성과가 나오고 있다.

삼성전자는 최근 파운드리 4나노 공정의 수율을 70%까지 끌어 올린 것으로 전해진다.

지난해 초만 해도 30% 내외에 불과했지만 2년여만인 최근 70% 가까이 끌어올린 셈이다.

내년 1분기까지 수율을 80% 이상으로 올릴 경우 비메모리 최강자 TSMC와 겨뤄볼 만하다.

업계 관계자는 “삼성전자가 80% 이상으로 수율을 끌어올릴 경우 TSMC에 비해 상대적으로 낮은 가격을 장점으로 고객사 확보가 한층 쉬어질 수 있을 것”이라며 “TSMC의 독주와 비싼 가격으로 고객사들의 불만이 높아지만 만큼 삼성에게는 기회가 될 수 있다”고 설명했다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr