삼성전자 최대주주로 3분기말 지분 8.51% 보유

3분기 누적 순이익 2조421억 원, 전년 대비 40.9% 급증

삼성생명의 특별배당 기대가 커지고 있다. 일부 지분을 보유한 삼성전자가 대규모 자사주 취득 및 소각 결정을 하며 수혜가 기대되기 때문이다. 호실적 대비 K-ICS비율이 낮아 자산부채관리가 필요하다는 지적이다.

◇삼성생명 3분기 깜짝 실적…고른 보험상품포트폴리오 강점

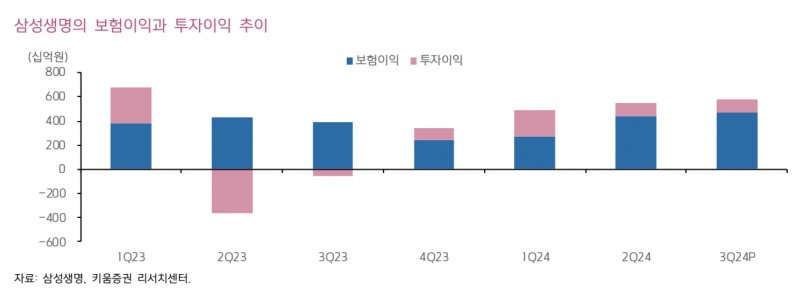

삼성생명이 깜짝 성적표를 발표했다. 삼성생명은 지난 3분기 누적 순이익 2조421억 원으로 전년 대비 40.9% 급증했다. 이는 시장기대치를 웃도는 수준이다. 보험업계에서 2조 원 클럽 가입은 삼성생명이 처음이다.

내용도 좋다. 삼성생명 생명보험계약건수는 지난 3분기말 기준 1936만 건에 이른다.

보험상품 포트폴리오도 생존보험, 사망보험, 생사혼합보험, 단체보험 및 퇴직연금 등으로 잘 짜여졌다. 같은 기간 실적은 각각 3조 638억(17.44%), 9조 519억(51.53%), 1,861억(1.06%), 3200억(1.82%), 4조 9,457억(28.15%)으로 총 17조 5675억 원에 이른다. 이에 따른 9월말 기준 누적 기준 준비금 평잔(평균잔액)은 251조 9514억 원을 기록했다

특별계정(변액보험, 퇴직연금 등) 자산을 제외한 총자산 249조 4112억이다. 이 가운데 243조 7586억을 운용자산으로 운용하고 있다. 종류는 대출채권 42조 9229억(17.61%), 유가증권 195조 1912억(80.08%) 등으로 구성됐으며, 지난 1~9월 운용자산이익률은 3.14%에 이른다.

삼성생명측은 “ 고객으로부터 수령한 보험료에 대한 이자 및 미래 보험금 지급 등을 위해 자산을 운용한다”며 “그 결과인 운용이익으로 고객을 위한 책임준비금을 관리하고 있다”고 밝혔다.

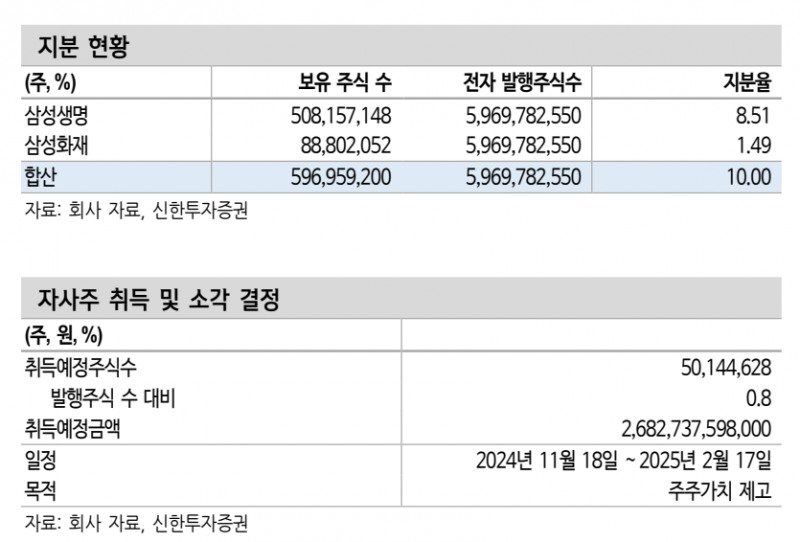

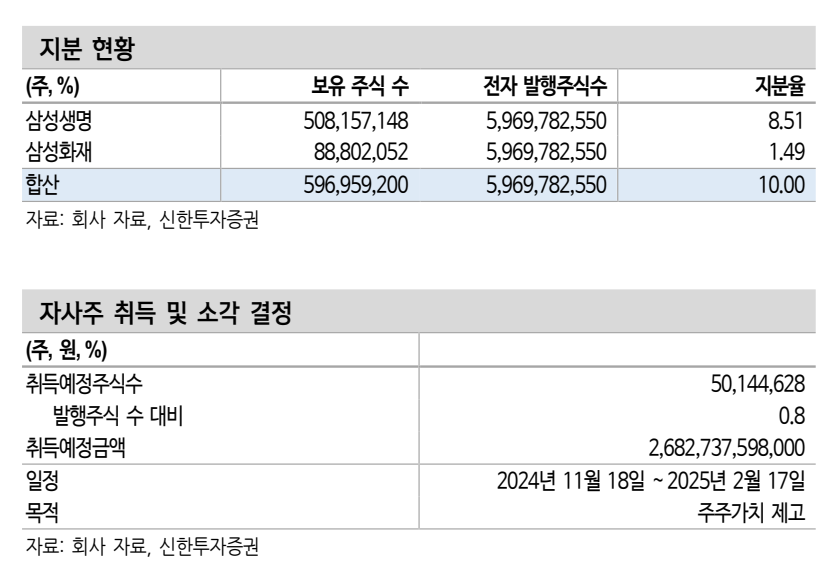

눈에 띄는 대목은 삼성전자발 훈풍이 미칠 수 있다는 것이다. 삼성생명은 삼성전자의 지분을 가져 삼성전자 자사주 취득 및 소각에 따른 이익이 기대된다.

27일 금융감독원 전자공시시스템에 따르면 삼성생명은 삼성전자의 최대주주로 지난 3분기말 기준 지분 8.51%를 갖고 있다.

삼성전자는 대규모 자사주 취득 및 소각결정을 했다. 삼성전자는 지난 15일 공시를 통해 1년 내 분할매입을 통한 총 10조원 규모의 자기주식 취득 계획을 밝혔다. 이 가운데 약 3조 원(발행주식수 대비 0.8%)은 내년 2월 17일까지 매입 후 소각할 예정이다.

◇자본확대 및 배당수익 증가 등 긍정적 영향 기대

증권사는 삼성전자 자사주 취득 및 소각으로 삼성생명이 특별배당이익 발생할 수 있다고 추정하고 있다.

신한투자증권은 지난 2018년 삼성전자 지분 처분 당시 처분이익이 특별배당으로 이어졌고, 유배당계약 결손을 고려할 때 자본유출이 제한적이며 주식위험 감소로 지급여력비율(K-ICS) 개선 등을 감안하면 이번에도 특별배당 가능성을 배제할 수 없다고 전망했다.

두 가지 시나리오도 제시했다.

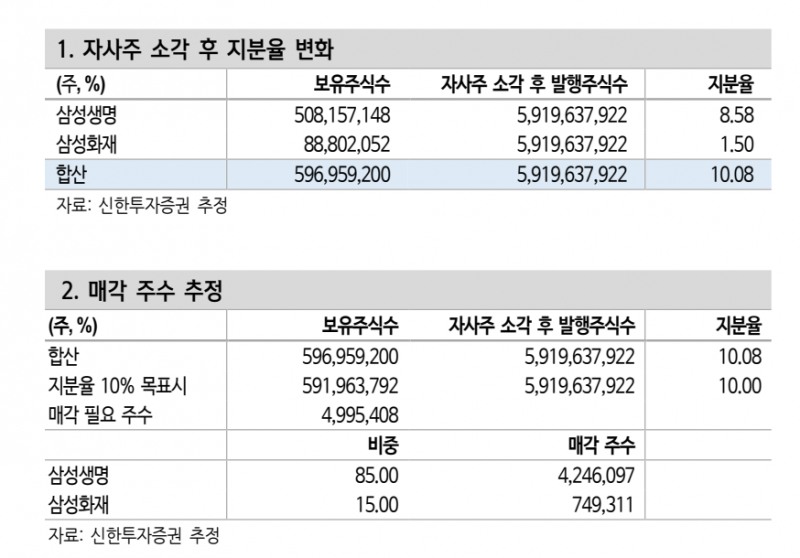

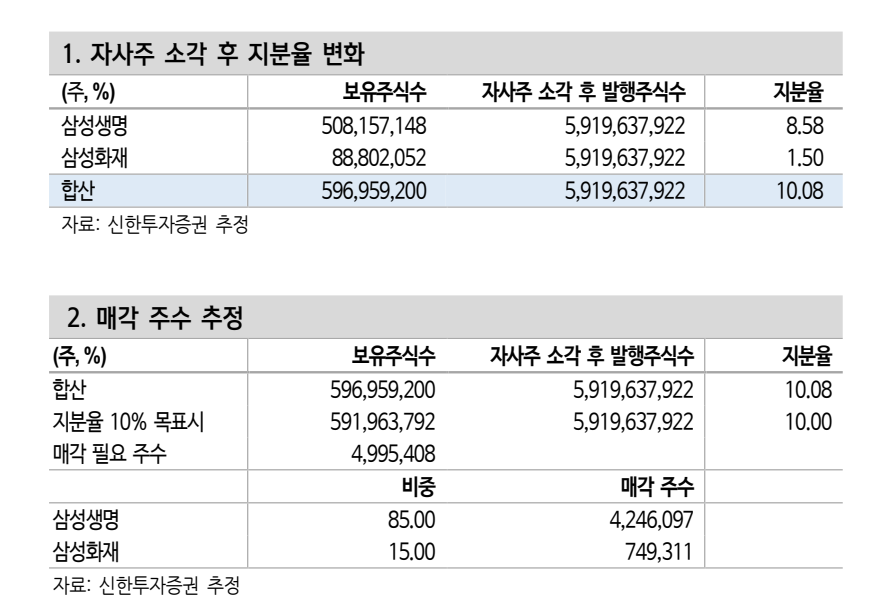

먼저 자사주 3조 원을 소각할 때 삼성생명은 삼성전자 지분율이 8.58%로 상승한다. 처분이익 2272억 원, 배당성향 38%를 적용할 때 삼성생명의 특별배당 DPS(Dividened Per Share, 주당배당금)는 삼성생명 481원으로 추정된다.

자사주 10조 원을 소각할 때 삼성생명은 삼성전자 지분율이 8.76% 상승한다. 처분이익은 각각 7592억 원으로 배당성향 40% 가정할때 특별배당 DPS는 1691원으로 추정된다.

임희연 신한투자증권 연구원은 “특별배당 미지급할 때 주가변동성 확대가 예상된다”며 “그러나 개연성은 낮다”고 말했다.

안영준 키움증권 연구원도 “삼성전자는 주주가치 제고를 위해 총 10조원의 자기주식을 앞으로 1 년 내 분할매입할 계획을 밝혔다”며 “자본확대 및 배당수익 증가 등 긍정적 영향을 미칠 것”ㅇ;ll라 내다봤다.

잘나가는 삼성생명에도 불씨는 있다. 사싱최대 순이익을 올려도 되레 흔들리는 지급여력비율(K-ICS•킥스)이다.

지급여력비율은 보험회사가 보험계약자 등에게 보험금을 제때에 지급할 수 있는지를 나타내는 건전성지표다. 지급여력비율은 지급여력금액(자산-부채+내부유보자산)을 지급여력기준금액(책임준비금 4%+위험보험료의 3%)로 나눈 수치다.

삼성생명의 지급여력비율은 지난해 말 219%에서 올해 6월 말 기준 202%까지 떨어졌다. 시장은 3분기 기준 190%대로 하락할 것으로 추정하고 있다.

삼성생명은 지급여력비율에 대해 속시원한 해답을 내놓지 않고 있다.

삼성생명측은 “3분기말 기준 지급여력비율은 보험업법에 따른 공시기한 (2024년 12월말) 내에 (정정)공시할 예정이다"고 밝혔다.

전문가도 삼성생명의 지급여력비율 관리를 관전포인트로 꼽고 있다.

박혜진 대신증권 연구원은 “연말 단기납 종신보험 추가 해지까지 감안하면 지급여력비율이 190%도 밑돌 수 있다”며 “삼성생명은 보완자본 발행보다 재보험 활용을 검토중인데, 연말 자본비율 관리를 어떻게 할지 지켜봐야 한다”고 말했다.

이 같은 지급여력비율 감소가 주주환원 강화에 제동을 걸 수 있다는 분석도 있다.

김도하 한화투자증권 연구원은 “현재 자본여력과 CSM(계약서비스 마진) 성장성, 이익체력 등을 고려하면 자본확충이 필요한 단계는 아니다”며 “그러나 ALM(자산부채관리)가 필요한 상황에서 기존 기대를 웃도는 중장기 주주환원책을 발표할 가능성은 크지 않다”고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr