시장점유율 상승에 매장수 증가로 매출 ‘업’...광고선전비 통제‧판관비율은 유지

D2C 비중 80% 이상 유지로 영업이익률 증가세...경영권 분쟁 가능성에 주가↑

브랜드엑스코퍼레이션이 올해 3분기 호실적을 달성하며 성장성을 증명했다. 여기에 최근 경영권 분쟁 가능성에 주가가 들썩이고 있다. 글로벌 시장에서 성공하며 F&F의 초기 성장성을 닮았다는 평가다.

26일 컴퍼니가이드에 따르면 브랜드엑스코퍼레이션은 온라인에 최적화된 브랜드 연구개발(R&D)과 소셜네트워크 기반 퍼포먼스 마케팅 노하우를 보유한 '제조 기술 기반 D2C(Direct to customer)' 기업이다.

동사는 협력업체들과의 파트너십을 통해 독자적인 소싱 체계를 구축하고 엄격한 품질 관리를 통해 고품질의 요가복 및 기타 제품을 생산하고 있다.

다양한 카테고리를 포괄하는 브랜드를 기획함으로써 카테고리 및 제품 확장을 통한 지속적인 매출 성장을 도모하고 있다.

브랜드엑스코퍼레이션은 지난 2022년부터 경쟁 완화되면서 광고선전비가 통제되기 시작했다.

또 해외 및 오프라인 매장 출점으로 급여, 지급수수료, 외주용역비 증가하면서 판관비율은 50% 이상 유지하며 내실을 다지고 있다.

올해 3분기는 안다르의 매출/영업이익이 계절성이 있는 2분기를 제외하고 최초로 브랜드엑스코퍼레이션을 초과 달성하며 성장성이 이어지고 있다.

다만 올해는 이루다마케팅의 매출이 전년대비 감소하고 있으며, 향수 브랜드 seamus를 운영하는 업그레잇 법인 신설하며 사업다각화에도 도전장을 던졌다.

지속적인 D2C전략 고수를 통해 D2C 비중을 80% 이상으로 유지하며 영업이익률을 높일 수 있는 기반을 마련했다는 평가다.

이외에도 중국 현지 B2B 업체와 계약을 체결하고 팝업스토어를 운영하는 등 중국 시장 진출에 노력하고 있다. 지난해 12월에는 중국 본토에 약 1만여개 지점을 운영하고 있는 중국 기업과 계약을 체결하며 성공적인 성장을 유지한다는 전략이다.

◆시장성장과 브랜드 강화로 도약 가능성 커

브랜드엑스코퍼레이션의 성장에는 국내 애슬레저 시장의 성장과 궤를 같이한다. 애슬레저 시장은 2016년 1.5조 원에서 2020년 3조 원, 2022년 3.5조 원으로 연간 +15.17% 성장 중이다.

또 레깅스 시장은 2016년 6,386억 원에서 2020년 7,620억 원으로 +4.52% 성장을 보이고 있어 시장상황이 긍정적이다.

2024년 국내 매장 8개 출점 목표로 지난 8월 현대백화점 목동점, 천호점에 골프 매장을 오픈하는 등 하반기 내 5개 매장 출점을 통해 브랜드 강화에 나서고 있다.

이를 통해 월 8천 만원 이상 매출 목표를 달성 중이다.

글로벌 2위인 일본 레깅스 시장은 2021년 기준 6.2억 달러로 국내 9배 수준이며, 일본법인은 매면 +44.19% 성장을 보였다. 올해는 150억 원 매출 달성을 기대하고 있다.

실제 브랜드엑스코퍼레이션은 일본 최대 온라인몰 라쿠텐과 오프라인 매장 100여 곳에 숍입숍으로 입점했다. 올해 4월 오사카와 나고야에 2개 매장 오픈하고 하반기 1개 매장 출점 예정이다.

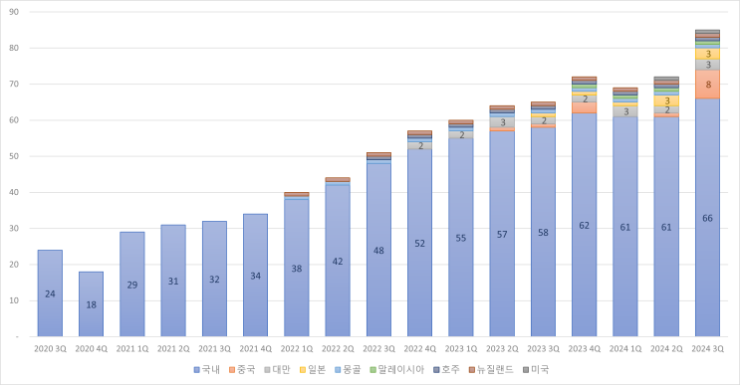

최대 시장인 중국시장에서도 점포수를 늘려가고 있다.

중국은 지난해 12월 천마그룹과 계약 해지 후 Pouchen 그룹의 YY sports와 독점 유통 계약 체결했다. YY sports는 중국 내 3,700개 점포를 보유하여 스포츠 유통사 2위 기업이다.

브랜드엑스코퍼레이션은 YY sports로 도매 납품한 제품이 상해 법인 매출로 인식되며, 최종 판매가는 국내 판매가의 1.5~2배 수준이나 도매가는 국내 판매가의 40~60%, 이익률은 도매가의 30% 수준으로 알려졌다.

상하이 테스트 매장 출점 후 9월까지 8개 매장 출점했으며 올해 15~20개점, 내년까지 100개점 출점 목표로 매장당 소매매출 연 10억 원을 기대하고 있다.

이외에도 대만에서도 꾸준히 성장하고 있어 올해 가이던스는 매출 YoY +10%, OPM 10% 이상이며, 마케팅비는 매출의 20% 수준을 유지할 것으로 전망된다.

◆3분기 호실적, 경영권 분쟁으로 주가 상승요인 충분

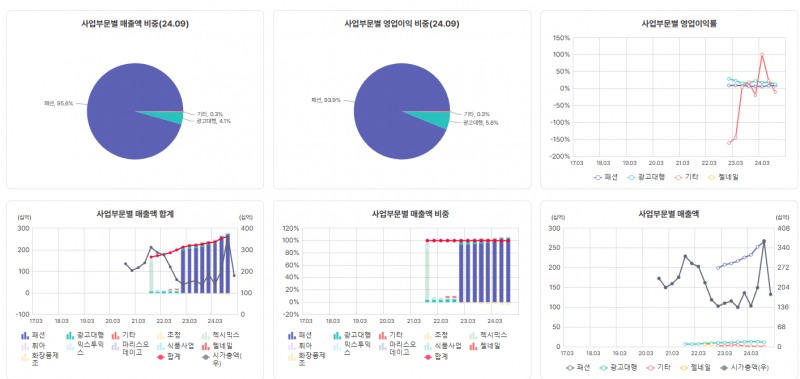

브랜드엑스코퍼레이션은 올해 3분기 매출액 682억 원, 영업이익 48.2억 원, 순이익 44.51억 원 달성하며 전년대비 매출과 영업이익이 +14.88%, +23.56% 각각 성장했다. 이 기간 순이익은 113% 이상을 달성했다.

특히 젝시믹스 제품이 이 기간 +61.77% 증가해 매출 비중이 23년 1.5H 66.66% → 24년 1.5H 91.67%로 증가했다.

특히 일본법인이 이기간 +44.19% 증가했고 패션은 +24.79% 증가했다. 반면 광고대행은 이 기간 -10.77% 감소해 전체 매출 비중은 3.95%로 감소했다.

또 광고선전비는 이기간 -1.37% 감소해 내실을 다졌고 지급수수료와 운반비는 각각 +26.22%, +24.00% 증가했다.

1년간 브랜드엑스코퍼레이션의 총 매장수는 72개점 올해 85개점으로 13개점 증가했다.

증권가는 브랜드엑스코퍼레이션의 올해 매출액이 2,697.89억 원, 영업이익 254.71억 원, 순이익 196.60억 원을 추정하며 지난해와 비슷한 성장 가능성을 점치고 있다.

여기에 최근 대주주간 경영권 분쟁 가능성도 나오고 있어 주가 상승 기대감도 충분하다.

현재 브랜드엑스코퍼레이션의 대주주는 강민준 전 대표로 지분 30%를 보유하고 있다. 2대주주는 이수연 대표(14.64%)다.

이수연 대표와 강민준 전 대표는 부부 사이로 각자 대표이사 체제를 통해 공동 경영해왔으나, 지난해 이혼을 하면서 지난 9월 이수연 단독 대표 체제로 변경됐다.

일부 매체는 "브랜드엑스코퍼레이션의 매각이 본격화됐으며 최대주주가 주당 1만 원 이상의 매각가를 제시했다"는 취지의 내용을 보도하며 경영권 분쟁 가능성을 제기했다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr