3분기 순이익 1026억 원으로 회복

기업가치제고 계획 발표, 주주환원 확대

DGB금융이 기업가치제고 계획을 발표했다. 최근 밸류업 열풍에 금융지주 주가가 강세를 보이는 것을 감안하면 이번 DGB금융의 기업가치제고 방안이 주가에도 좋은 영향을 미칠지도 관심사다.

◇예상과 달리 보통주자본비율이 11.83% 달성…주주환원 바탕 마련

DGB금융이 3분기 성적표와 함께 기업가치제고 계획을 내놓았다.

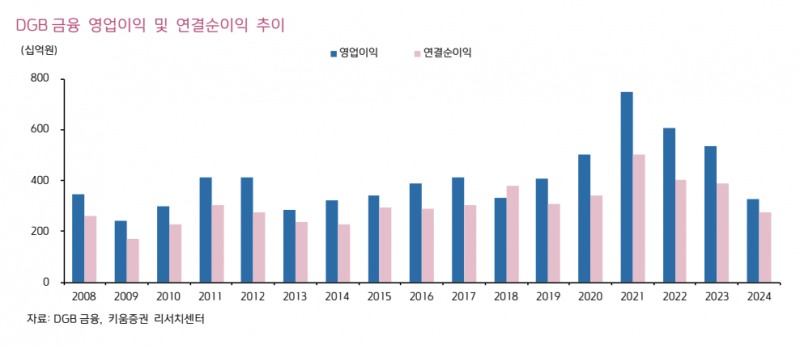

5일 금융감독원 전자공시시스템에 따르면 DGB금융은 3분기 연결순이익은 1026억 원으로 전년 대비 10.7% 줄었다.

순이익 줄었으나 전체로 보면 나쁘지 않다. 한 분기만에 순이익 1000억 원을 회복하며 시장의 불안한 눈길을 없앴다.

이번 실적에서 눈에 띄는 변화는 CET1(Common Equity Tier1, 보통주자본 비율)의 반등이다. CET1은 11.83%로 지난 분기 대비 61bp(1bp=0.01%) 올랐다.

CET1(Common Equity Tier1, 보통주자본 비율)은 은행의 핵심 자기자본을 총 위험가중자산으로 나눈 수치다. 자본적정성과 손실 흡수능력을 가늠하는 지표로 활용된다.

시장은 CET1 반등에 의미를 두고 있다.

정태준 미래에셋증권 연구원은 "비은행 자회사 위험가중자산 축소에 적극 나선데다, 대출성장률도 크지 않았다"며 "예상과 달리 보통주자본비율이 11.83%를 달성해 시장에 주주환원 확대에 나설 수 있다는 시그널을 줬다"고 평가했다.

박현우 신한금융투자 연구원도 "실적 개선, 위험 자산 관리 노력에다 앞으로 비은행 계열사 위험가중자산 감축을 통한 자본비율 개선 및 은행 외형 성장 지지 전략이 이어질 것"이라며 "주주환원에 대한 불확실성도 완화됐다"고 말했다.

◇아픈 손가락 iM증권…PF에 쏠린 익스포져 부담

CET1 반등과 함께 시장의 눈길이 쏠린 대목은 기업가치제고 계획이다.

DGB금융지주는 기업가치제고 계획카드도 빼들었다.

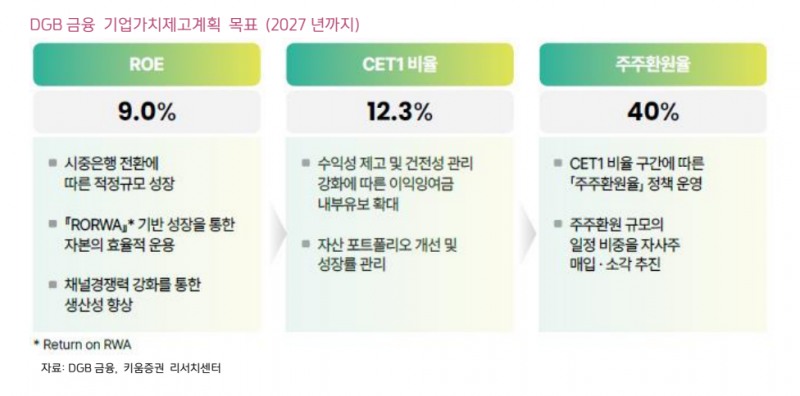

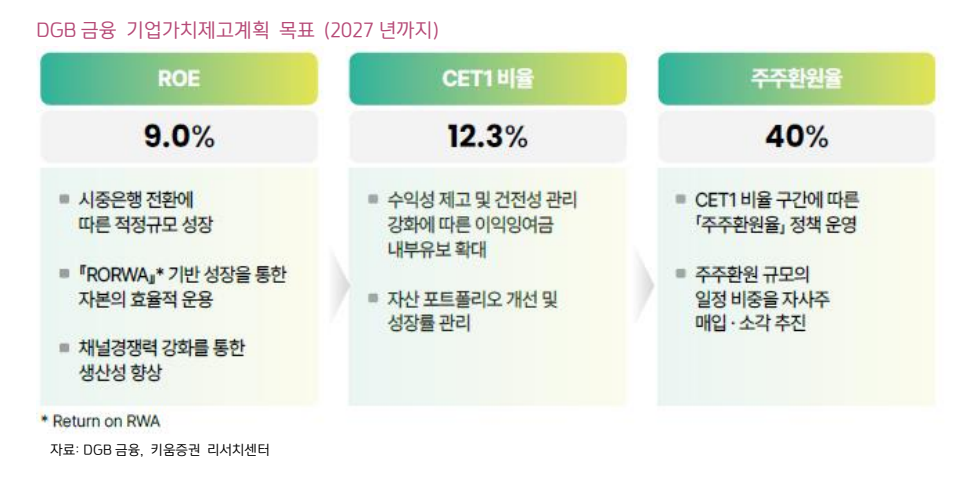

주요 목표를 보면 1단계 Target (2027년)은 ROE(자기자본이익률): 9%, CET1비율 : 12.3%, 총주주환원율 : 40%다. 총주주환원율은 주주들이 일정 기간 얻을 수 있는 환원율을 뜻한다. 배당소득과 주식평가이익을 더해 구한다.

최종 타깃은 ROE : 10%, CET1비율 : 13.0%, 총주주환원율 : 50%로 잡았다.

ROE 목표달성을 위해 RORWA(위험가중자산이익률) 중심의성장을 통한 자본을 효율적으로 운용하고, 채널경쟁력 강화를 통한 생산성 향상을 꾀한다.

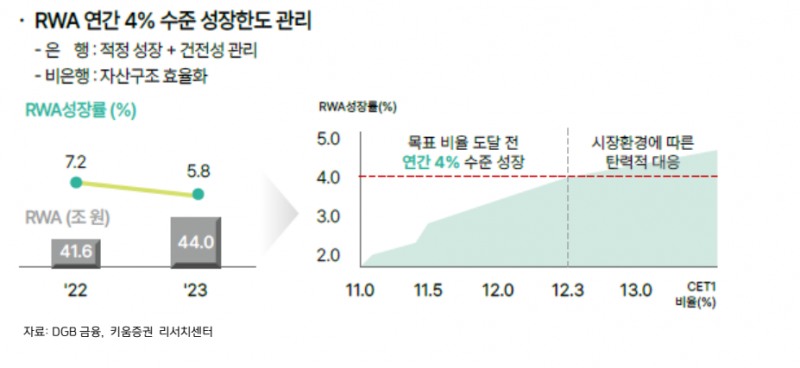

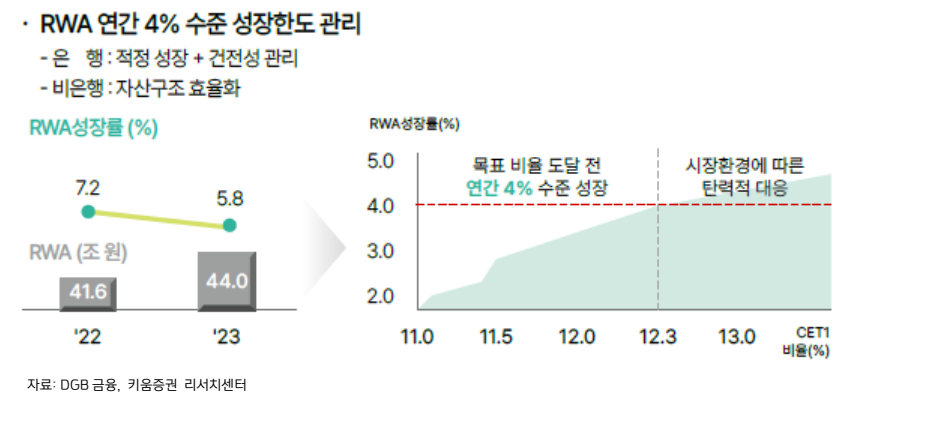

CET1비율과 총주주환원율 목표를 이루는 방안으로 연간 RWA(위험가중자산) 성장률 관리, CET1비율 구간별 주주환원, 적극적인 자사주 매입/소각 실시 등을 제시했다.

전문가는 현실성있는 기업가치제고 계획으로 보고 있다.

김은갑 키움증권 연구원은 "보통주 자본비율 12.0% 이상에 30%의 주주환원율에서 보통주 자본비율 11.5% 이상에 30%로 바꿨다”며 “다음 단계도 13%가 12.3%로 낮추며 기존안보다 자본비율의 구간이 낮아진 반면 13%를 넘는 자본비율에서 주주환원율은 기존 40%에서 50%로 높아져 주주환원계획이 현실로 바뀔 가능성이 높아졌다”고 말했다.

기업가치제고 계획이 좌초될 수 있는 변수도 있다. 바로 자회사의 실적이 은행과 증권에서 크게 엇갈린다는 점이다.

DGB금융은 자회사 은행인 아이엠뱅크의 비중이 절대적으로 높다. 아이엠뱅크는 반기말 기준 당기순이익 2101억 원(별도기준 1913억 원), 영업이익 2620억 원(별도기준 2385억 원)을 기록했다.

같은 기간 수익성을 나타내는 NIM(순이자마진)은 1.99%, 별도기준 ROA(총자산이익률)와 ROE(자기자본순이익률)는 각각 0.53%와 7.90%에 이른다. 건전성 지표인 고정이하여신비율 0.76%, 연체비율 0.71%, BIS비율은 16.36%다.

그러나 자회사를 합친 전체로 보면 실적은 기대 이하다. DGB금융지주의 반기기준 당기순이익 1500억 원으로 전년 대비 51.6% 급감했다.

실적악화의 주범은 자회사인 iM증권이다. 같은 기간 iM증권 순손실은 약 814억2800만 원에 이른다. iM증권의 부동산금융 익스포저는 약 1조3000억 원으로 자기자본의 77% 수준인 것을 감안하면 지금처럼 부동산시장 불황이 계속 이어진다면 추가대손부담이 발생할 수 있다.

김은갑 키움증권 연구원은 “2분기 충당금비용으로 크게 부진한 실적에서 벗어났으나 정상화된 이익규모는 아니다”며 “PF 충당금 증가에 3분기 누적 1160억 원의 적자가 발생한 증권자회사가 실적회복이 뒤따라야 한다”고 지적했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr