1조 원 배팅 맥쿼리PE 2배 시세차익 기대

비교기업 삼성SDS 외에 해외기업 포함 유력, 밸류에이션 높일 듯

LG CNS가 주식시장 상장에 출사표를 던졌다. LG그룹의 핵심계열사다. 시장은 기업가치를 최대 7조 원까지 추정하고 있다. IPO(기업공개)의 최대어로 손꼽히는 LG CNS의 투자포인트를 살펴봤다.

◇심사승인 결정시 내년 상반기 코스피 입성할 수도

LG CNS가 주식시장의 문을 두드린다.

15일 한국거래소에 따르면 LG CNS는 지난 4일 유가증권시장 입성을 위한 상장 예비심사 신청서를 제출했다.

절차대로라면 보통 3개월 안에 심사승인 결정이 난 뒤 공모절차를 거쳐 내년 상반기에 코스피시장에 입성한다.

금융감독원 전자공시시스템에 따르면 LG CNS는 시스템 구축 및 운영(SI•SM), 클라우드 서비스 등을 하고 있다.

주요 사업을 보면 최근 클라우드 기술 전문성을 바탕으로 클라우드 쪽으로 발을 넓히고 있다. 시스템(애플리케이션)구축 • 통합운영(MSP) • 클라우드 데이터 센터 등 종합 클라우드 전문서비스 제공이 대표사례다.

AI빅데이터도 신사업으로 발벗고 나서고 있다. 그 일환으로 디지털 혁신의 파트너로 고객사 내•외부의 풍부하고 양질의 Customer 데이터를 수집/통합/가공한 뒤 다양한 B2X 서비스를 제공한다.

고객이 생성형 AI를 접목하고, 맞춤형 고객 참여 프로그램인 Gen AI Studio 및 국내 최초 Gen AI 플랫폼을 제공하고 있다.

디지털 고객 경험•DX신기술을 활용한 디지털 환경 아래 고객경험 혁신 서비스(CX디자인/디지털 채널/디지털 마케팅 서비스)도 속도를 내고 있다. .

스마트팩토리, 스마트물류 사업도 하고 있다.

화력을 집중하는 곳은 금융이다. 상품개발 효율 극대화 및 판매채널 다양화 차원에서 '디지털 트랜스포메이션(DX, DT)’가 은행 같은 1금융권에서 증권사•보험사 등 제2금융로도 확산되고 있다.

이같은 흐름에 발맞춰 클라우드 기반 빅데이터 시스템, AICC(AI Contact Center) 관련 서비스에 집중하고 있다.

LG CNS는 “자체 금융 플랫폼 기반의 교육, 헬스케어 서비스 등 脫금융을 위한 사업 모델 다각화 역시 빠르게 전개되는 중이다”이라고 밝혔다.

◇ 탈그룹 매출 잰걸음…사업포트폴리오 다각화 속도

눈에 띄는 대목은 탈그룹 매출에 홀로서기가 본격화되고 있다는 것이다.

LG CNS는 전체 매출 가운데 N계열회사 외 매출은 약 40% 수준이다., 이는 대기업 IT 계열 동종(Peer) 평균(15% 내외) 대비 두 배 넘게 높다.

실적도 순항이다. 반기보고서에 따르면 2분기 연결기준 매출액은 1조4496억 원, 영업이익 1377억 원으로 전년 대비 각각 5.6%, 21.0% 늘었다.

호실적을 바탕으로 밸류에이션 상향도 기대하고 있다. 대표주관사는 KB증권, 뱅크오브아메리카(BoA), 모건스탠리다. 공동주관사는 미래에셋증권, 대신증권, 신한투자증권, JP모건이다

대표주관사가 밸류에이션 산출에서 비교기업으로 유력한 삼성SDS의 주가순이익비율(PER)는 16.35배다. LG CNS의 직전 4개 분기 순이익(3028억원)인 것을 감안하면 기업가치는 5조3000억 원대로 추정된다.

14일 기준 장외시장 주가가 10만3000원으로 시가총액은 7조 원에 육박하는 것을 감안하면 저평가된 수준이다.

이에 따라 주관사가 LG CNS와 사업구조가 비슷한 해외기업을 동종그룹에 넣어 밸류에이션을 상향할 가능성이 높다.

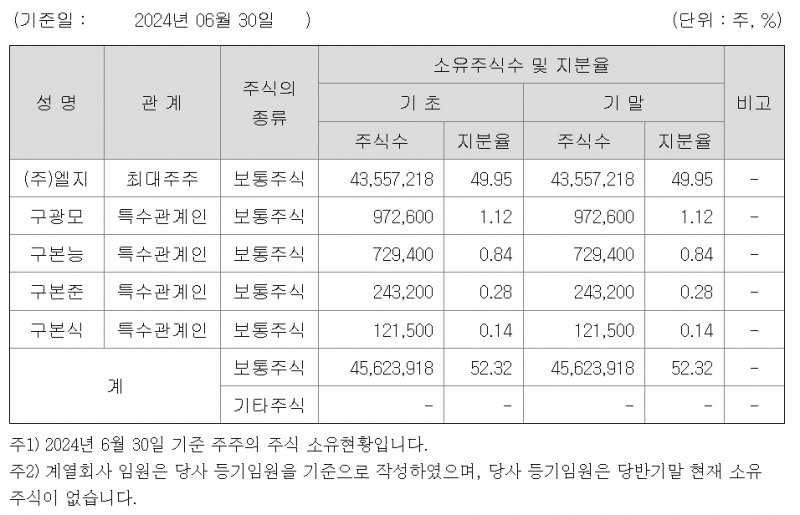

반기기준으로 최대주주는 지주사인 LG다. 지분 49.95%를 갖고 있다. FI(재무적투자자I)인 맥쿼리PE가 2대 주주로 지분 35%를 보유했다. 반면 LG그룹의 오너인 구광모 회장은 보유지분이 1.12%로 크지 않다.

승자는 맥쿼리PE다.

맥쿼리PE는 지난 2020년 4월 LG CNS 지분 35%를 약 1조 원에 사들였다. 당시 기업가치가 2조9000억 원으로 LG CNS가 IPO에 성공하면 최소 2배의 시세차익을 얻을 것으로 보인다. 높은 지분으로 구주매출이 확실시된다.

구주매출은 대주주 보유 지분 가운데 일부를 일반투자자에게 공개적으로 매각하는 것을 뜻한다. 대부분 주식시장 상장을 위한 지분분산요건을 맞추는 것이 목적이다.

LG CNS를 보는 시장평가도 나쁘지 않다.

배성진 한국기업평가 연구원은 “사업다각화 및 국내외 레퍼런스 강화 등 사업포트폴리오가 제고되고 있다”며 “계열 IT투자수요 증가뿐 아니라 솔루션 영역 다각화 및 비계열 사업비중 확대 등이 지난 2021년 이후 높은 외형 성장세와 이익창출력 향상에 기여하고 있다”고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr