HBM 공급 부족 여전… 업계, 내년에도 HBM 쇼티지는 지속될 것

AI 투자 지속에 올해 HBM 비트 그로스 SK 318%‧삼성 228% 가능

9월 D램‧낸드 수출단가 올해 최고 수준 지속…금액도 전월比 증가

최근 외국계 증권사의 반도체 피크아웃 관련 리포트가 나오며 삼성전자와 SK하이닉스의 주가가 급락을 보였다. 고점대비 큰 폭의 하락세를 보이던 메모리 반도체 기업들의 주가는 이번 리포트로 사실상 패닉상태다. ![[IR분석] 모건이 불러온 반도체 주가 패닉…과연 그럴까?](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=dm232150390078448e3dd6dd5617320233.jpg&nmt=45)

![[IR분석] 모건이 불러온 반도체 주가 패닉…과연 그럴까?](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=dm232150390078448e3dd6dd5617320233.jpg&nmt=45)

그러나 증권가에서는 반도체 수요가 올해에 이어 내년에도 공급을 추월하는 상황이 이어질 것으로 전망하며 이번 하락은 지나치다는 견해다.

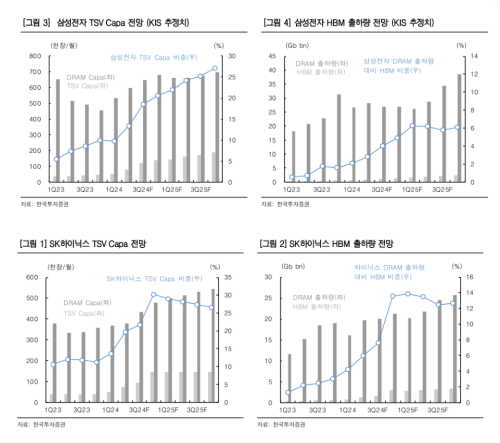

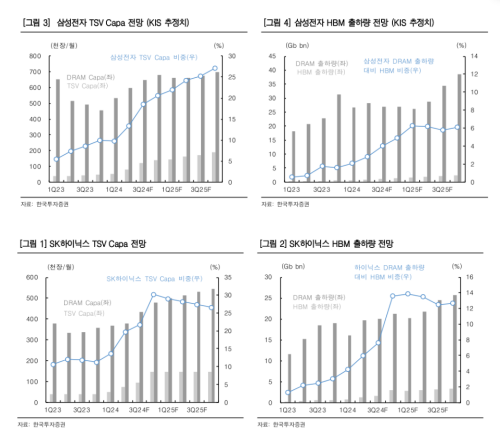

채민숙 한국투자증권 연구원은 23일 반도체 분석 리포트를 통해 HBM 공급 부족이 재확인 됐다고 설명했다.

채 연구원은 최근 변경된 가트너의 AI가속기 추정 및 삼성전자와 SK하이닉스의 TSV Capa 계획을 반영해 HBM 모델을 업데이트 했다.

이를 토대로 본 베이스 시나리오에 따르면 HBM 수요는 2024년과 2025년 각각 119억Gb(기가바이트), 207억Gb, 공급은 106억Gb, 214억Gb로 확인됐다.

올해 HBM 수요가 13억Gb 많고 내년 역시 7억Gb 많아 공급부족이 이어질 것이란 전망이다.

이에 따른 수급률은 올해 -10.5%로 심각한 공급 부족이며, 내년은 3.1%로 24년의 쇼티지를 고려하면 여전히 공급 부족이 이어질 것으로 보여진다.

채민숙 연구위원은 “HBM과 달리 GPU 수량은 올해와 내년 각각 22.6%, 26.5% 증가했다”며 “ASIC 역시 마찬가지로 각각 4.6%, 4.4% 증가한 결과를 보였다”고 설명했다.

실제 HBM은 늘어나는 수요에 비해 공급이 원활하지 않은 공급 상태다.

현재 클라우드 Big4를 포함한 대부분의 데이터센터들은 AI 투자를 지속하면서 AI 가속기 구매 수량을 증가시킬 것으로 발표했다.

HBM의 주 수요처가 AI 가속기라는 점에서 AI 가속기 수량이 증가하면 HBM 수요 또한 증가하게 된다.

반면 HBM 공급은 여전히 제한적이다.

특히 HBM을 제외한 DRAM의 실질 Capa는 감소하고 있는 것으로 확인된다.

보고서는 DRAM 3사의 2022년 3분기 이후 감산을 시작한 이래 아직까지 감산 기조를 유지하고 있는 것으로 나타났다.

한국투자증권의 추정에 따르면 올해 HBM 비트그로스(bit growth; 성장률)는 SK하이닉스가 전년대비 318%, 삼성전자는 같은기간 228%로 모두 지난해에 비해 큰 폭의 성장을 기록한다.

반면 이를 제외한 일반 DRAM bit growth는 각각 13%, 15%로 2010년 후 DRAM bit growth CAGR인 10% 후반~20% 초반 수준에 이르지 못한 것으로 확인된다.

모건스텐리가 우려한 내년 HBM 평균판매가격 하락 가능성도 낮다.

이는 올해와 달리 내년 12hi 수량이 증가할 것이기 때문이다. 12hi는 동일한 HBM3e라고 하더라도 사실상 신제품으로 분류된다. 반도체 업계 특성상 통상 신제품은 출시 초기 가격 프리미엄이 존재해 HBM 가격 하락의 가능성은 낮다.

채 연구위원은 “내년 HBM3e 12hi 신제품 가격 프리미엄으로 인해 가격 하락이 상쇄돼 전체 HBM ASP는 최소 flat을 유지할 것”이라고 전망했다.

이어 그는 “내년 DRAM 내 HBM은 수량 기준 7%, 매출 기준 27% 비중을 차지해 모바일, 서버에 이어 DRAM 내 주력 응용분야가 될 것”이라며 “일반 DRAM에 비해 공급 증가가 제한적이고 가격 안정성이 높은 HBM 비중이 높아질수록 DRAM 매출의 변동성을 줄일 수 있을 것”이라고 덧붙였다.

견조한 HBM 수요와 부족한 공급 상황을 고려할 때, 아직 DRAM 다운턴 진입을 말하기는 이른 시점이라는 설명이다.

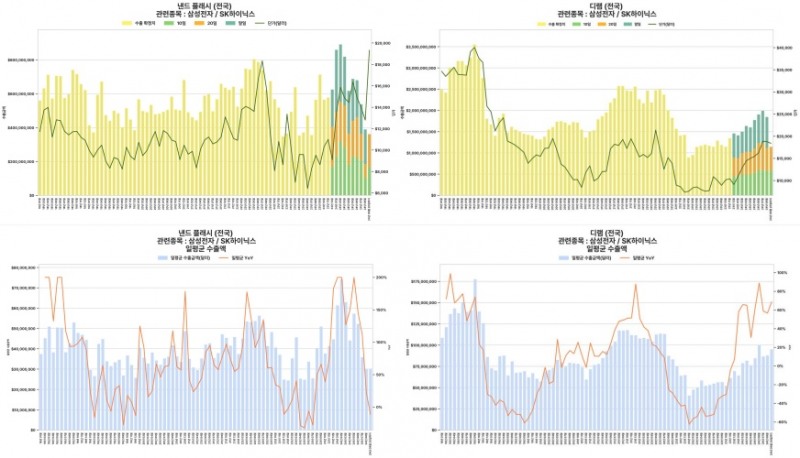

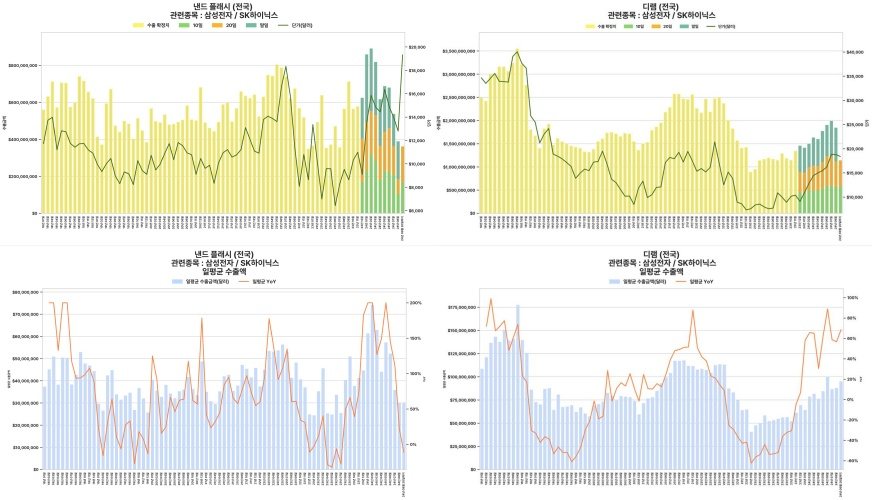

실제 9월 1일부터 20일까지 반도체 잠정 수출 데이터 역시 D램 수요가 견조하다는데 힘을 보탠다.

비비리서치가 9월 1일부터 20일까지의 D램의 잠정 수출금액은 전월 같은 기간 보다 조금 늘었다. 또 수출단가는 올해 최고 수준을 지속하고 있다.

D램 피크아웃을 주장한 외국계 증권사의 추정과 달리 삼성전자와 SK하이닉스의 성장이 이어지고 있는 지표인 셈이다.

세부적으로 이 기간 이들 기업의 잠정 수출금액은 전월 같은 기간 보다 약 43% 크게 늘었다. 다만 전월 확정치의 약 58% 수준이다.

D램뿐만 아니라 낸드플래시 수출단가 역시 지난 2022년 7월 이후 역대 최대치를 기록했다.

또한 전월과 비교해도 약 50% 늘었다.

잠정 수출금액은 전월 확정치에 근접했지만 분기 수출금액은 올해 1분기를 고점으로 3분기에도 우하향하는 흐름이 지속될 것으로 예상된다.

반면 이미지센서는 같은 기간 잠정 수출금액은 전월 같은 기간 보다 크게 늘었다. 다만, 3분기 수출금액은 2분기 보다 다소 저조할 것으로 예상된다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr