11월 갤럭시 S25 울트라 카메라 모듈 납품으로 최대 실적 갱신 가능

전장부품, 센서, ODM 사업 다각화에 성공…역사상 최저 밸류도 매력

파트론이 스마트폰 부품을 넘어 전장부품, 센서, ODM 사업을 적극적으로 확대하며 올해 최대 실적을 기록할 전망이다.

특히 파트론은 삼성전자가 내년 출시하는 갤럭시S25 울트라의 초광각 카메라 성능을 대폭 끌어올리며, 카메라 모듈 공급 가능성이 점쳐져 목표 실적 달성이 무난할 것으로 점쳐진다.

11일 컴퍼니가이드에 따르면 파트론은 2003년 설립돼 삼성전기로부터 유전체 사업부문을, 삼화전기로부터 수정진동자 사업부문을 인수받아 전기, 전자부품 제조 및 판매업을 영위하고 있다.

파트론은 광메카사업, 센서&패키지사업, 전자통신사업 부문의 총 3개 사업부 체제로 운영되고 있다.

전자통신사업의 주요품목으로는 RF부품(안테나, 아이솔레이터, 유전체필터), 전자기기(전자담배, 웨어러블기기, 응원봉 등)등이 대표적이다.

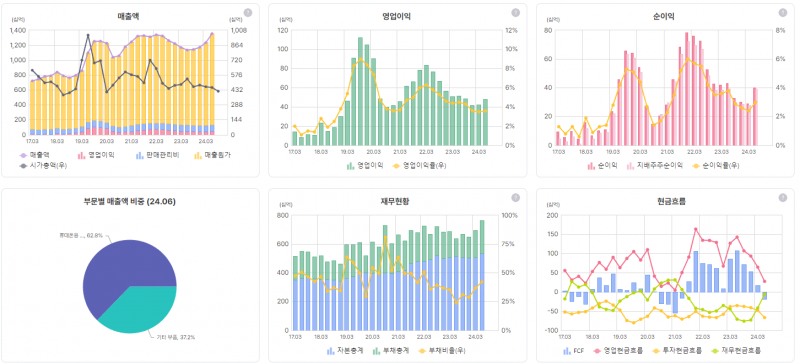

올해 2분기 실적은 전년동기 대비 연결기준 매출액 32.8% 증가, 영업이익은 28.7% 증가, 당기순이익은 53.2% 증가로 성장세가 지속 중이다.

현재까지 파트론의 주요 매출처는 카메라모듈 부문이다. 이 부문 매출은 전년동기의 베이스 부담이 낮은 가운데, 고객사 내 카메라모듈 점유율을 확대하며 성장 중이다.

최근에는 스마트폰 카메라 모듈뿐만 아니라 전장카메라 매출도 증가세를 보이고 있다. 이외에도 센서의 경우 2분기부터 양산 시작된 웨어러블향 SiP와 포스터치 매출이 3분기에는 온기 반영되며 외형 성장을 이끌 것으로 전망된다.

◆삼성향 카메라 모듈도 올해 최대실적 가능성

파트론은 최근 갤럭시S25 울트라 모델이 초광각 카메라 화소가 기존 1200만 화소에서 5000만 화소로 업그레이드되며, 삼성전자향 납품이 현실화 된다.

갤럭시S25 울트라는 초광각 카메라를 통해 120도 이상 넓은 화각으로 촬영할 수 있다. 삼성전자는 카메라 모듈 공급망을 재편하며 파트론이 신규 공급 협력사로 가세했다.

일부 언론에 따르면 파트론은 기존 삼성전자의 메인 공급업체인 중국 써니와 함께 울트라 모델 초광각 카메라 모듈을 삼성에 납품하는 것으로 알려졌다.

파트론은 갤럭시 S25 기본형과 플러스 모델의 후면 메인 카메라, 울트라 망원 3배줌 카메라도 공급할 예정이다.

삼성은 애플과 중국 업체들의 공세로 스마트폰 경쟁이 치열해지며 내년 출시될 울트라 모델에 초광각 카메라 화소 업그레이드로 성능 차별화를 꾀하는 것으로 알려지고 있다.

내년에 출시될 신형 휴대폰을 위해 삼성전자의 협력사들은 올해 11월부터 갤럭시S25 카메라 모듈 생산에 돌입한 것으로 알려졌다.

부품 리드타임(생산부터 납품까지 소요되는 기간)을 감안하면 삼성전자 역시 이르면 연말부터 스마트폰 초도물량 양산을 시작할 것으로 예상된다.

삼성전자는 신형 휴대폰을 약 3000만대 안팎으로 공급할 전망이다. 특히 단가가 가장 높은 울트라 모델 비중을 50% 이상으로 가져가 수익성 극대화에도 나설 계획이다.

관련 카메라모듈을 납품하는 파트론의 실적 성장이 예상되는 이유다.

여기에 전장카메라 역시 지난 2분기에 이어 추가 개선이 기대된다.

센서의 경우 지문인식은 경쟁 격화와 전방 수요 부진으로 반등을 기대하기 어려울 것으로 보이나 2분기부터 양산을 시작한 웨어러블향 SiP와 포스터치 매출은 2분기에 이어 3분기에도 파트론의 외형 성장을 이끌 것으로 전망된다.

이외에도 전자담배는 연초 계획 대비 수요가 좋고 올해 3분기부터 해외 판매가 시작되며 2분기 대비 또 한번의 레벨업이 가능할 것으로 보여진다. 여기에 응원봉, 보청기 등의 매출 역시 증가하며 전체 매출의 13%를 차지할 정도로 매출기여도가 상승하고 있다.

일각에서는 파트론의 올해 3분기 매출액은 4091억 원, 영업이익 187억 원으로 전년 동기 대비 각각 33%, 38% 증가할 것으로 예상하고 있다.

파트론은 올해 실적성장을 보여주며 사업구조도 스마트폰 카메라모듈에서 전장, 센서, 전자담배로 사업다각화를 마무리하고 있다.

여기에 최근 자사주 취득 및 김종구 대표의 자사주 매수도 지속적으로 나오고 있어 긍정적 신호 역시 포착된다.

◆증권가, 꾸준한 성장에도 저평가...과매도 가능성도

증권가도 올해 파트론이 비모바일의 비중 확대로 역대 최대 매출을 기록할 것으로 전망했다.

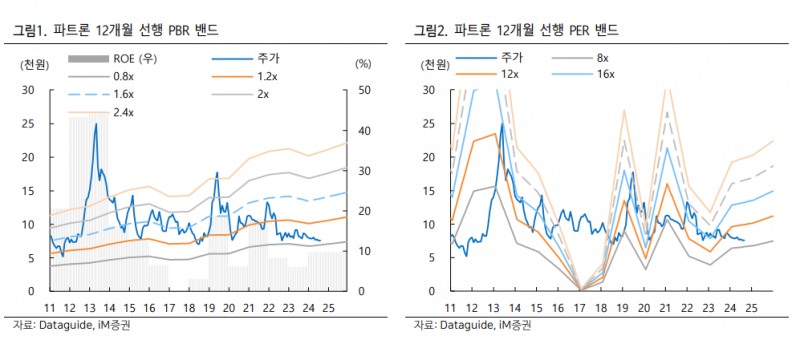

또 주가 역시 역사적 하단에 머무르고 있어 밸류에이션을 감안해 투자 여력이 충분하다는 평가다.

고의영 IM증권 연구위원은 “파트론이 모바일 카메라모듈 회사라는 이미지가 강한 편이지만, 회사는 스마트폰 관련 부품에 대한 의존도를 낮추기 위해 전장부품, 센서, ODM 사업을 적극적으로 확대해 왔다”며 “이에 따라 올해 파트론의 연간 최대 매출을 시현할 것으로 전망된다”고 설명했다.

이어 고 연구위원은 “그럼에도 파트론의 밸류에이션은 12MF P/B 0.9배, P/E 9배로 역사적 하단에 머물러 있”며 “올해 예상 DPS 기준 시가 배당률은 4% 수준으로 IT 중소형주 중에서 준수한 편”이라고 덧붙였다.

실제 파트론은 올해 상반기 카메라모듈 매출이 5,141억 원으로 전년 동기 대비 +83%의 인상적인 성장을 시현했다.

호실적은 전년 동기의 베이스 부담이 낮은 가운데, 고객사 내 카메라모듈 점유율 확대와 전장카메라 매출 성장이 이끌었다.

특히 올해 1분기 전장카메라 매출은 926억 원으로, 무려 +150% YoY 성장했다.

전사 매출에서 차지하는 비중도 이 기간 7%에서 13%로 두 배 가까이 늘었다.

고객사 내 점유율 확대와 ADAS 고도화가 맞물린 결과다.

파트론의 성장은 올해 3분기와 4분기에도 계속될 것으로 보여 올해 연간 전장 카메라 매출은 +134% 성장한 2,172억 원 달성이 가능할 전망이다.

여기에 전장용 LED의 경우 엔드 유저의 전기차 판매 둔화 영향으로 성장의 궤적이 예상보다 완만해졌으나, 관련 매출은 올해 연간 402억 원으로, 전년동기 대비 +11% 성장할 것으로 전망된다.

전장카메라와 전장LED를 합친 전체 전장 부품 매출 역시 올해 2,573억 원, 2025년 3,317억 원으로 전년대비 각각 +51%와 +29% 성장할 전망이다.

이 기간 파트론의 매출에서 차지하는 비중도 18%, 22%에 달하며 새로운 성장 기재가 될 것으로 보여진다.

파트론이 전장부품사업을 적극적으로 확대하기 시작한 2020년 이래로, 2025까지 5년 동안 연평균 +52%의 성장을 시현한 셈이다.

이외에도 전장 카메라, SiP, 전자담배 중심의 실적 개선도 가능할 것으로 보여 올해 3분기 실적은 매출 4,091억 원(+33% YoY), 영업이익 187억 원(+38% YoY)로 전망된다.

고의영 연구위원은 “카메라모듈의 경우 모바일향은 FE 모델과 일부 A시리즈 양산으로 전분기 와 비슷하지만 전장카메라는 2분기에 이어 3분기에도 추가 개선이 기대된다”며 “전자담배는 연초 계획대비 수요가 좋고 3분기부터 해외판매가 시작되며 2분기 대비 또 한번의 레벨업이 예상된다”고 설명했다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr