미국 뷰티 시장서 지난해 100% 성장…미용 디바이스·화장품도 승승장구

2분기 실적 기대치 하회에도 여전히 성장…캐파↑·신제품으로 하반기 기대

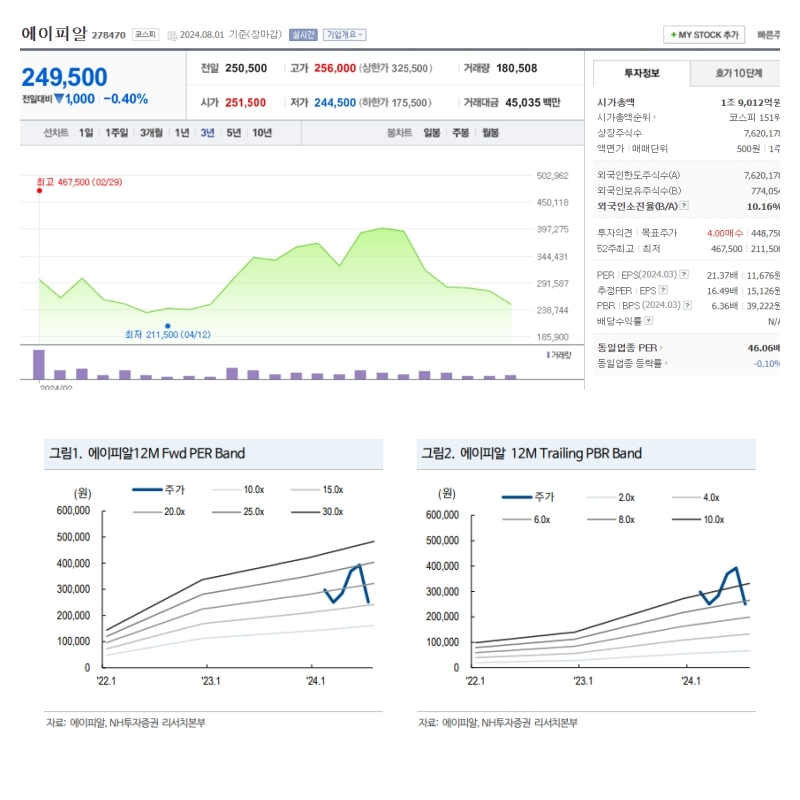

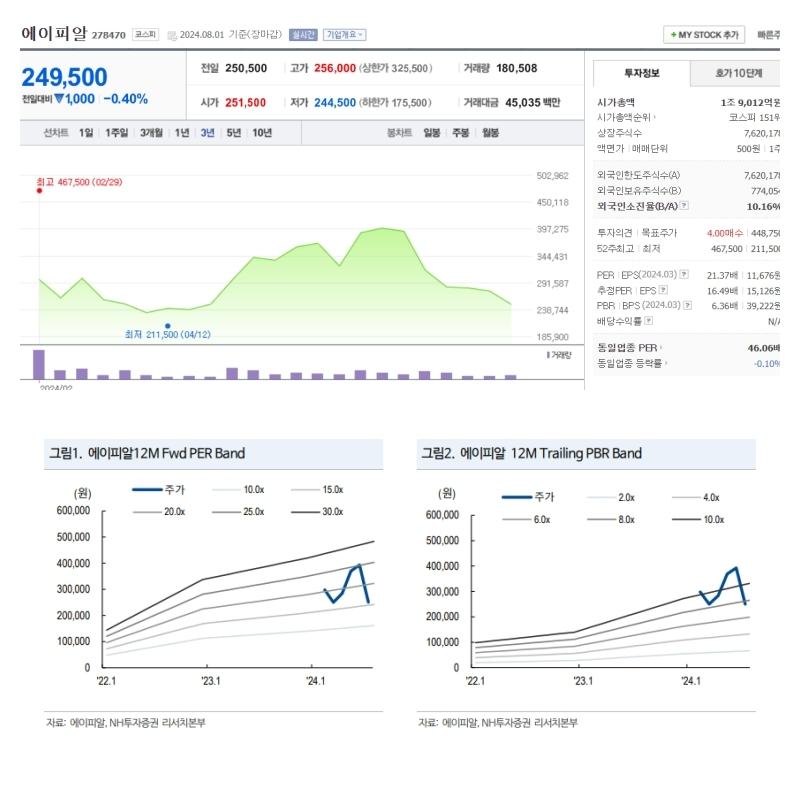

에이피알이 지난 10년 성장 역량을 올해도 이어갈 전망이다. 에이피알은 올해 2분기 여전한 성장에도 실적이 기대치에 미치지 못하며 주가 크게 하락했다. 다만 하반기 캐파 증가와 신제품을 통한 성장성을 고려하면 여전히 매수 기회라는 평가다.

2일 컴퍼니가이드에 따르면 에이피알은 2014년 10월 10일에 설립해, 뷰티 및 피부미용기기, 패션, 엔터테인먼트 부분에서 6개 브랜드(메디큐브, 에이프릴스킨 등)를 보유하고 있다.

메디큐브는 뷰티의 디지털 전환을 목표로 뷰티 디바이스라인 'AGE-R'을 론칭했다.

2023년 기준 국내 및 해외에서 약 168만대가 판매되면서 화장품과 뷰티 디바이스 간 시너지를 창출하고 있다. 특히 디바이스 연구개발회사 ‘ADC'와 생산전문기업 ‘에이피알팩토리’를 설립하며 독보적인 경쟁력을 확보하고 있다는 평가다.

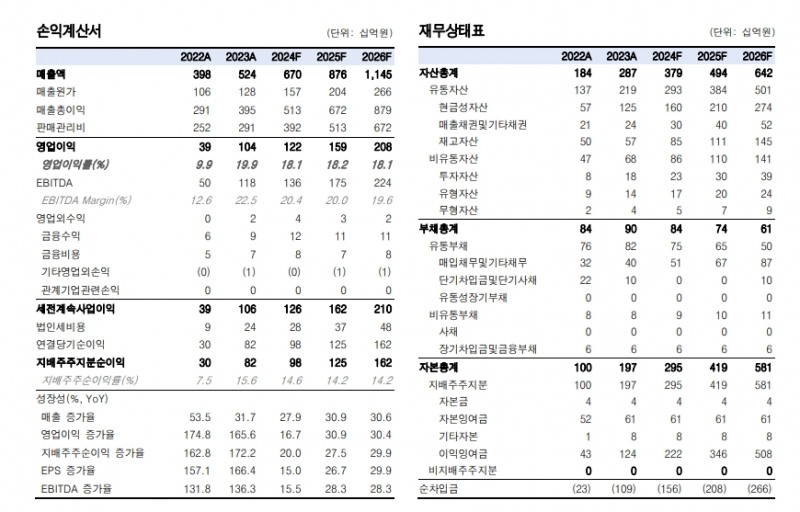

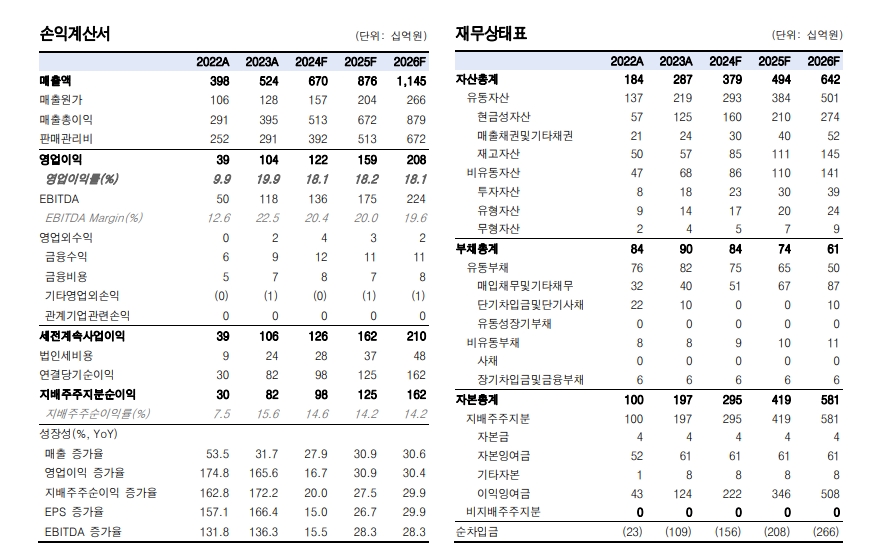

2024년 3월 전년동기 대비 연결기준 매출액은 21.9% 증가, 영업이익은 19.7% 증가, 당기순이익은 18.7% 증가했지만 올해 2분기는 실적 전망치를 크게 하회하며 주가가 급락했다.

다만 하반기 북미시장의 판매 반등과 함께 평택에 제2공장 증설 계획 중으로 2025년 기준 연 800만 대 규모로 생산 능력을 확대해 수요에 대응할 예정이다.

◆홈 뷰티에 승부수..북미에서 먹힌다

에이피알은 공격적인 R&D 투자와 자체 마케팅 역량으로 창립 이래 10년 연속 성장 중이다.

2021년 진출한 홈 뷰티 시장은 CAGR+35%의 고성장 산업이며, 에이피알은 홈 뷰티 디바이스 사업을 통해 매년 외형 성장과 수익성 개선을 이루어 내고 있다.

특히 에이피알의 자사몰 내 재구매율은 매년 상승 추세이다. 홈 뷰티 디바이스와 화장품의 결합 판매 등으로 화장품 역시 동반 성장 중이다.

2021년 300만명이었던 에이피알의 자사몰 회원 수는 2023년말 500만명을 넘어섰다. 지난해 기준으로 에이피알 매출액의 55%가 자사몰에서 발생했다는 점만 보면 성장세의 원동력이 되고 있는 셈이다.

또한 홈 뷰티 디바이스와 연동된 어플리케이션을 통해 사용자 데이터를 수집하고 사용자환경 구축을 통한 고객 사용경험을 극대화하는 등 Lock-in 효과를 강화하고 있다.

현재는 국내를 넘어 글로벌 시장에서 자체 유통망을 통해 진출을 확대 중이다. 2023년 에이피알의 해외 비중은 40%(미국 33%, 중국 18%, 일본 16% 등)에 달한다.

특히 미국에서의 성장이 두드러지고 있다.

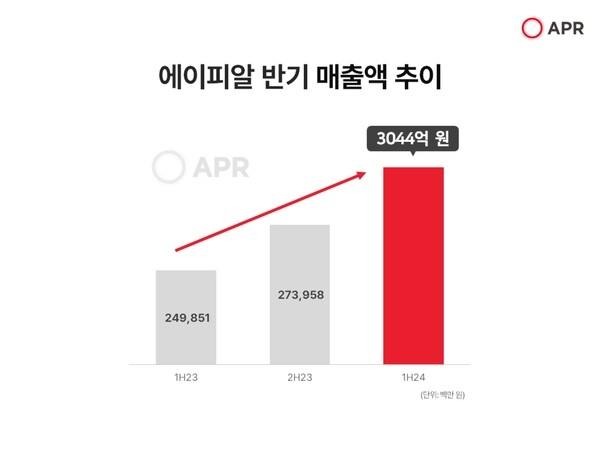

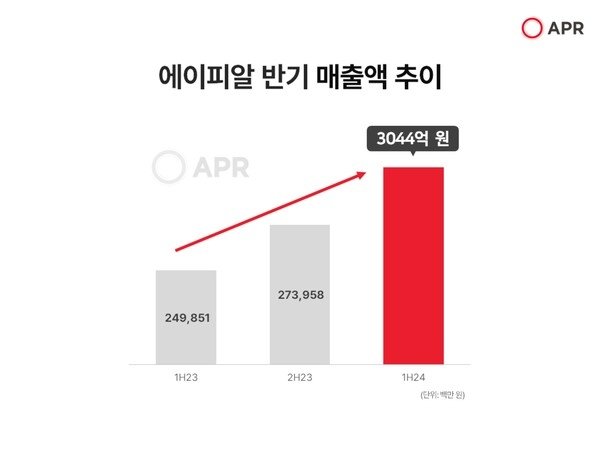

에이피알의 미국 매출액은 2022년 299억 원에서 2023년 679억 원으로 YoY+100% 이상 성장세를 기록했다. 올해도 에이피알은 미국에서 성장세를 이어갈 전망이다.

에이피알은 ▲효과 있는 제품을 ▲합리적인 가격에 제공하며 홈 뷰티 시장의 돌풍이 핵이 되고 있다는 평가다.

◆기술적 해자 충분...R&D투자 확대가 이뤄낸 성과

에이피알은 자체 연구소인 ADC(APR Device R&D Center)에서 연구개발을 통해 의료용 제품과의 기술 격차를 해소하는 등 홈 뷰티 시장 내 압도적인 기술 경쟁력을 확보했다.

또한 주요 기술 특허를 선점해 특허 비용을 절감하고, 설계최적화를 통해 부품 공용화율을 제고하는 등 원가경쟁력 확보 노력을 기울이고 있다. 에이피알의 주요 제품 ‘부스터 프로’ 기준 기존 기술 대비 약 32%의 원가경쟁력을 확보하고 있다.

현재 ‘부스터 프로’ 1종 생산 기준 2024년 340만대 가량 추정된다. 증설이 완료되는 2025년 에는 800만대까지 생산이 가능할 전망이다.

미용기기뿐만 아니라 화장품도 주요 매출원으로 성장 중이다.

화장품 시장의 경우 제조 역량이 뛰어난 회사들이 많으나, 홈 뷰티 디바이스 시장의 경우 생산 경쟁력이 앞선 회사가 없기 때문에 이 또한 경쟁사 대비 앞선 경쟁력으로 평가받는다.

에이피알은 제품의 기획, R&D, 생산, 유통, 판매까지 모든 밸류체인(Value chain)의 역량을 확보해 홈 뷰티 시장의 선두주자로 성장하고 있다.

◆2분기 실적부진에 조정...하반기 고려하면 줍줍 기회

에이피알의 주가는 2Q24 실적 부진 우려로 인해 7월에만 약 -30% 하락했다.

실제 지난 2분기 에이피알의 연결기준 매출은 1,555억 원(+21.8% YoY), 영업이익은 280억 원(+13.0% YoY, OPM 18.0%)으로 호실적을 기록했지만 영업이익이 시장 기대치에 비해 11% 이상 하회하며 주가가 급락한 셈이다.

이는 시장의 예상보다 미국 매출이 더디게 증가하고 있기 때문이다. 2분기 미국 매출은 전년동기대비 108.8% 증가했지만, 1분기대비로는 0.6% 밖에 증가하지 못했다.

시장의 예상보다 미국 매출 회복이 더딘 이유는 화장품 대비 홈뷰티 디바이스의 객단가가 매우 높고, 미국에서는 아직까지 미용기기가 낯설기 때문으로 추정된다.

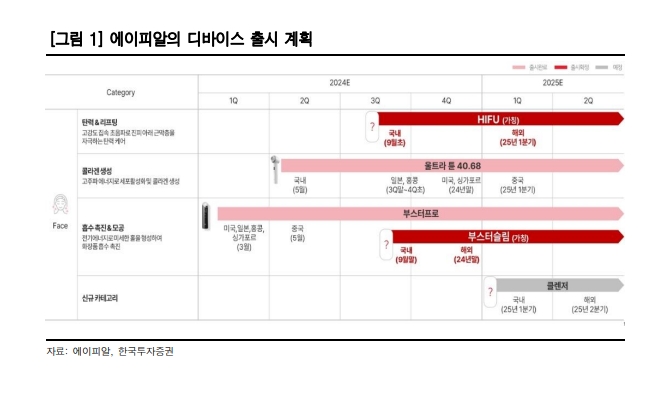

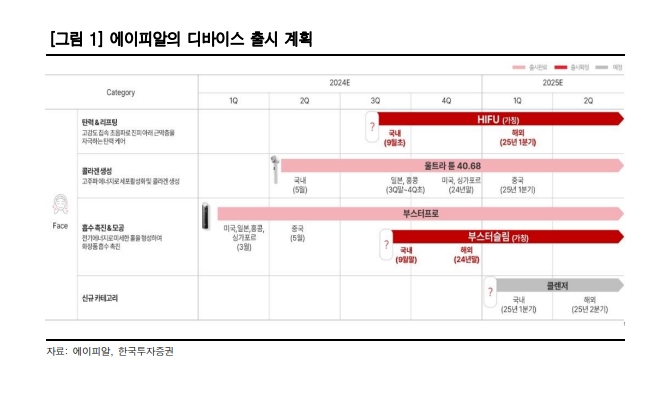

에이피알은 지난 5월 한국에서 고주파 가정용 미용기기인 울트라튠을 출시했다.

신제품 출시에도 한국 매출은 전년동기대비 5.7%, 전분기대비로도 5.3% 감소했다.

부스터프로(약 30~40만원 내외)보다 울트라튠(40~50만원 내외)의 가격대가 높고, 에너지원 특성상 즉각적인 효과를 기대하기 어렵기 때문에 초기 판매가 부진했다.

세부적으로 2분기 실적을 살펴보면 디바이스 매출은 682억(+40%)다. 이 기간 국내는 -4% 매출이 감소 반면, 해외 +150% 증가했다.

국내는 신제품 출시 효과 지연된 것으로 파악, 해외는 채널 확장, 미국 아마존 채널 판매 증가 덕분에 성장이 이어졌고 미국의 성장(+156%)이 가장 컸다.

화장품은 716억 원(+33%)을 기록했고 국내가 +23%, 해외 +73% 증가했다.

국내는 메디큐브가 성장을 견인, 해외는 미국 아마존 채널 내 주요 제품 판매 호조, 틱톡샵 진출 덕분 성장이 컸다.

다만 이 기간 패션 등은 -37% 감소했다.

그러나 에이피알은 하반기에 기존 제품보다 가격이 저렴한 부스터프로 슬림을 출시할 계획이다.

3분기 출시 예정인 부스터프로와 울트라튠보다 가격이 저렴하기 때문에 하반기에는 상반기보다 양호한 매출 달성이 예상된다.

에이피알의 실적은 2025년까지 신제품 출시 효과와 CAPA 증설분이 단계적으로 반영됨에 따른 QoQ, YoY 성장이 지속될 전망이다.

올해 3분기에만 전분기 대비 +20%의 증설 효과가 반영될 것으로 추정된다.

지난 5월 출시한 신제품 ‘울트라튠’은 RF기기의 특성상 효과가 바로 나타나지 않으며, 아직 CAPA 규모가 다른 제품들 대비 상대적으로 작기 때문에 판매 추이는 점진적으로 상승할 것으로 예상한다.

반면 3Q24 중 출시 예정인 HIFU 신제품은 효과를 바로 확인할 수 있는 제품의 특성상 신제품 출시 효과에 따른 주가 모멘텀이 빠르게 반영될 가능성이 높을 것으로 보인다.

◆블랙 프라이데이 고려하면 3분기 수출데이터 주목

에이피알은 매년 4분기가 실적에가 가장 큰 영향을 미치는 중요한 분기다.

올해 프라임데이 당시 부스터프로가 1만대가 판매됐고 제로모공패드도 아마존에서 1위를 기록하는 등 미국에서 판매 분위기는 긍정적이다.

수출데이터 또한 이번 프라임데이 당시 현지재고가 제법 소진된 걸로 추정된다. 때문에 빠르다면 이번 잠정치 수출데이터서 늦으면 8월 수출데이터에서 선적이 확인될 것으로 보인다.

특히 북미시장의 블랙프라이데가 열리는 11월에 맞춰 통상 현지 재고창고에 물건이 들어가는 시간이 통상 1~2개월이 소요된다.

때문에 빠르면 8월부터 늦어도 9월부터는 이에 대한 물량들이 수출이 시작될 것으로 전망된다.

때문에 에이피알의 실적 추정을 위해 8월과 9월 수출데이터를 확인해 보는 것도 좋은 투자 방법이 될 수 있다.

증권가는 올해 에이피알이 매출 6,900억 (+32% YoY), 영업이익 1346억 원 (+29% YoY, OPM 19.5%) 기록할 것으로 전망하고 있다. 이는 2분기 실적이 기대치에 미치지 못했지만 하반기에 해외 수출이 확대되기 때문이다.

에이피알의 성장이 기존 예상보다 더디게 나타났지만 성장의 방향성은 여전히 확고하다. 때문에 우려에 따른 주가의 급락은 에이피알을 선택하기 좋은 기회가 될 수 있을 것으로 보여진다.

증권가 한 관계자는 “에이피알의 2분기 실적이 기대에 미치지 못했지만 여전히 미국 채널 성장세가 양호하고, 성장 흐름은 견조할 것으로 전망된다”며 “향후 아마존 채널 실적, 11월 블프, 12월 홀리데이 쇼핑 이벤트가 실적에 직접적인 영향을 주는 만큼 관련 지표를 통해 미국 내 수요와 성장 가능성을 가늠해 봐야 한다”고 조언했다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr