2026년 추정순이익, 88억100만 원 전망

일반청약에 5조8877억 원 증거금 몰려

피앤에스미캐닉스는 의료용 재활로봇 전문업체다. 주력인 보행재활로봇을 캐쉬카우로 삼아 원격의료, 홈트레이닝, 수술보조로봇, 부품 산업까지 보폭을 넓히겠다는 포부다.

◇고도화된 로봇기술 바탕…다양한 로봇분야로 사업다각화

"보행재활 로봇기업을 뛰어넘어 상지재활로봇, 원격, 의료용 로봇, 자율이동 로봇, 휴머노이드 등 다양한 분야로 사업을 확장하겠습니다"

이재용 피앤에스미캐닉스 최고재무책임자(CFO, 이하 이사)는 지난 16일 한국IR협의회 기업설명회에서 앞으로 마스터플랜에 대해 이렇게 말했다. 고도화된 로봇기술을 바탕으로 다양한 로봇분야로 사업다각화에 나서겠다는 것이다.

25일 금융감독원 전자공시시스템에 따르면 피앤에스미캐닉스는 재활로봇을 연구개발, 제작 및 판매하고 있다.

로봇기술의 결정체는 보행재활로봇인 워크봇(Walkbot)이다. 워크봇은 첨단 환자맞춤형 보행재활훈련 로봇시스템(Robot Assisted Gait Training System)으로, 의료기기 3등급 로봇보조정형용운동장치다.

이 이사는 "워크봇은 갑자기 툭 튀어나온 재활로봇이 아니라 오랜 기간 정제된 기술의 결정체"라며 "지난 2005년 보행장애환자를 위한 댐핑형 관절 운동기 개발을 시작으로, 2011년 대한민국 제1호 보행재활로봇시스템을 성공적으로 자체개발해 제품화에 성공했다"고 말했다.

기술력도 좋다. 기술평가에서 SCI평가정보와 발명진흥회로부터 각각 A등급을 받아 기술특례상장으로 코스닥시장에 입성한다.

그는 "부품국산화율 95%를 통해 부품수입과 관련된 환리스크를 헤지하고 공급 프로세스를 안정화했다"며 "기술력뿐만 아니라 출원 중인 특허를 포함한 42개의 특허로 지적재산권으로 보호받고 있다"고 말했다.

이 이사는 "CMDR(Canadaian Medical Device Regulation, 캐나나 의료기기 인허가)를 기반으로 해외 인증 19개를 획득해 수출국을 13개국으로 늘렸고, 해외 매출 비중도 51%로 확대했다"며 "오는 가을에 세르비아도 추가되는 등 수출확대에 박차를 가하고 있다”고 말했다.

◇재활 로봇시장의 성장에 따라 수혜 기대...성장성 무궁무진

재활 로봇시장의 성장에 따라 수혜를 입을 수 있다는 게 그의 생각이다. 무엇보다 재활 로봇시장의 성장성이 무궁무진하기 때문이다.

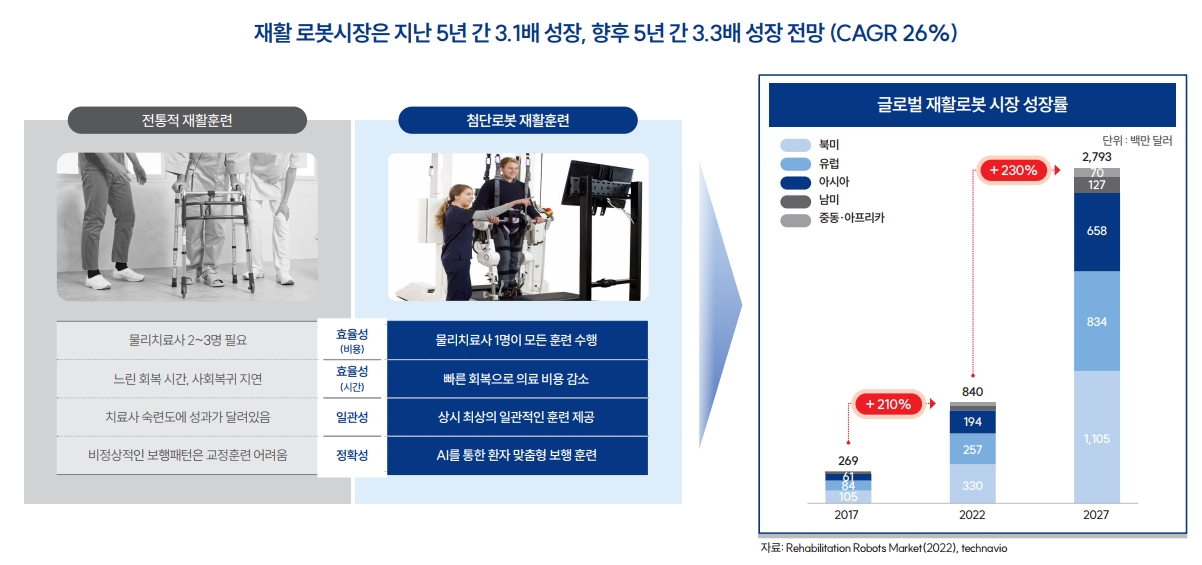

글로벌 시장 조사기관 테크나비오(Technavio)의 지난 2022년 기준 조사 결과 지난 5년간 재활로봇 시장은 3.1배 성장했으며, 앞으로 5년간은 3.3배의 급성장을 전망하고 있다. 이는 연평균 26%의 시장 규모 확대를 의미하며, 2027년에는 세계 재활로봇 시장규모가 3조7000억 원으로 확대될 것으로 추정된다.

이 이사는 "로봇에 관한 내용 중 재활분야는 그 필요성이 가파르게 증가하고 있고, 비용과 시간의 효율성, 일관성, 정확성 등 장점이 부각되며 전통 재활훈련에서 첨단 로봇 재활훈련으로 패러다임이 바뀌고 있다"며 "지난 2022년 약 1조 원 규모의 시장, 우리 회사의 시장점유율이 1%도 채 안 되는 52억 원인 것을 감안하면 앞으로 제품군과 재활로봇시장의 확대로 오는 2027년에 더 큰 매출과 시장점유율 확대를 기대하고 있다"고 말했다.

실적도 나쁘지 않다. 피앤에스미캐닉스는 지난해 매출 60억 원, 영업이익 13억 원, 당기순이익 14억 원을 기록했다.

그는 "2018년 이후 흑자 경영을 계속하고 있는데, 이는 로봇 업계에선 보기 드문 성과다"고 평가했다.

대표주관회사인 키움증권은 오는 2026년 추정순이익을 88억100만 원으로 전망하고, 공모가를 산출했다.

키움증권은 피앤에스미캐닉스의 지분증권 평가를 위해 산업 및 사업 유사성, 영업성과 시현, 일반기준, 평가결과 유의성 검토 등을 통해 코렌텍, 오스테오닉 2개 회사를 최종 비교기업으로 선정했다.

지난 1분기 기준 최근 12개월(23년 2분기~24년 1분기) 유사기업 평균 PER은 27.31배로 산출했다.

PER에 의한 피앤에스미캐닉스의 평가가치를 보면 2026년 추정 순이익 88억100만원으로 연할인율 20.00%를 적용했다. 2026년 추정 순이익의 현재가치는 53억3100만 원, 앞서 적용한 평균PER 27.31배로 계산했다.

이에 따른 기업가치 평가액은 1455억5400만 원, 적용주식수 647만1740주, 주당 평가가액 2만2491원이다.

키움증권은 피앤에스미캐닉스의 공모희망가액 범위를 산출함에 있어 주당 평가가액을 기초로 37.75%~24.41%의 할인율을 적용했다. 이를 바탕으로 희망공모가액을 1만4000원~1만7000원으로 제시했다. 이번 공모시 제시된 할인율은 지난 2022년 이후 코스닥시장에 상장을 완료한 기술성장기업들의 제시 할인율을 참고했다는 설명이다.

시장에서 이 공모가 희망밴드는 환영을 받았다. 피앤에스미캐닉스는 지난 11일부터 17일까지 수요예측 결과 공모가를 2만2000원으로 확정했다. 이는 공모가 희망밴드 상단을 초과한 수준이다.

일반청약에도 흥행열기를 이어갔다. 22일과 23일 이틀동안 개인투자자 대상 일반청약 결과 1585.92대 1의 청약경쟁률을 기록했다. 청약증거금은 약 5조8877억 원이 몰렸다. 오는 31일 코스닥 시장에 상장된다.

IPO를 디딤돌로 사업다각화에 속도를 내겠다는 의지도 밝혔다.

이 이사는 "로봇 부품을 기반으로 로봇 핵심 기술을 내재화하고 이를 품질 경영에 접목해 글로벌 영업 서비스를 통해 수익성 있는 로봇 기업이 현재라면 IPO를 계기로 미래에 보행재활 로봇 기업을 뛰어넘어 상지재활로봇, 원격, 의료용 로봇, 자율이동 로봇, 휴머노이드(인간형 로봇) 등 다양한 로봇분야로 사업을 확장하겠다"고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr