공모가 1만3000원, 상단초과 확정

3일 코스닥시장 입성, 성장성 ‘맑음’

아이엠비디엑스는 암 정밀진단 및 조기진단 전문업체다. 글로벌 제약사인 아스트라제네카와 손잡고 동반진단에 나서고 있다. 다중암 조기진단을 위한 알파리퀴드 제품 등을 디딤돌로 삼아 암 검진 문턱을 낮추겠다는 전략이다.

◇액체생검 핵심기술이 아이엠비디엑스의 경쟁력

"암 조기 진단의 패러다임을 바꾸겠습니다" 김태유 아이엠비디엑스 대표는 지난달 20일 한국IR협의회 기업설명회에서 이렇게 말했다. 액체 점검이라는 암 정밀의료기술로 암 검진의 장벽을 낮춰 암에 조기대응하는 시스템을 구축하겠다는 것이다.

3일 금융감독원 전자공시시스템에 따르면 아이엠비디엑스는 액체생검 기술에 기반해 암발생 전주기에 걸쳐 환자 맞춤형 정밀의료 및 조기진단서비스를 제공하는 헬스케어기업이다.

조직생검의 대안으로 떠오른 액체생검 핵심기술이 아이엠비디엑스의 경쟁력이라는 게 그의 생각이다.

김 대표는 "암 정밀의료가 최근 암 진단 치료의 핵심"이라며 "정밀의료라는 건 암은 이제 유전자 질환이기 때문에 암세포가 가진 유전자 변이를 통해서 유전자 변이를 조사하고, 정밀 진단 치료를 하는데, 조직생검은시간, 비용 등 여러 가지 불편함이 있다"고 말했다. 조직생검 대안으로 개발된 기술이 액체생검이라는 것이다.

그의 설명에 따르면 액체생검은 조직생검 대비 장점이 많다. 무엇보다 암세포에서 DNA를 직접 탐지해 편하고, 빠르게 암을 발견할 수 있기 때문이다.

김 대표는 "암 완치를 위한 치료환자 가운데 보통 20~30% 환자는 암이 재발하는데, 이 암은 기존의 어떤 검사보다도 빠르게 액체 생검을 통해서 탐지할 수 있다"며 "거기에 맞게 맞춤의료를 할 수 있어 환자들의 암치료에 도움이 된다"고 말했다.

다중암 검진도 장점으로 꼽았다.

그는 "혈액을 통한 액체생검만으로 다른 검진 없이 암 스크리닝이 가능해 여러 암을 검진할 수 있다"며 "다중암 검진이 가능하다"고 말했다.

◇매출 꿈틀…2027년 매출추정 499억 원으로 고성장 기대

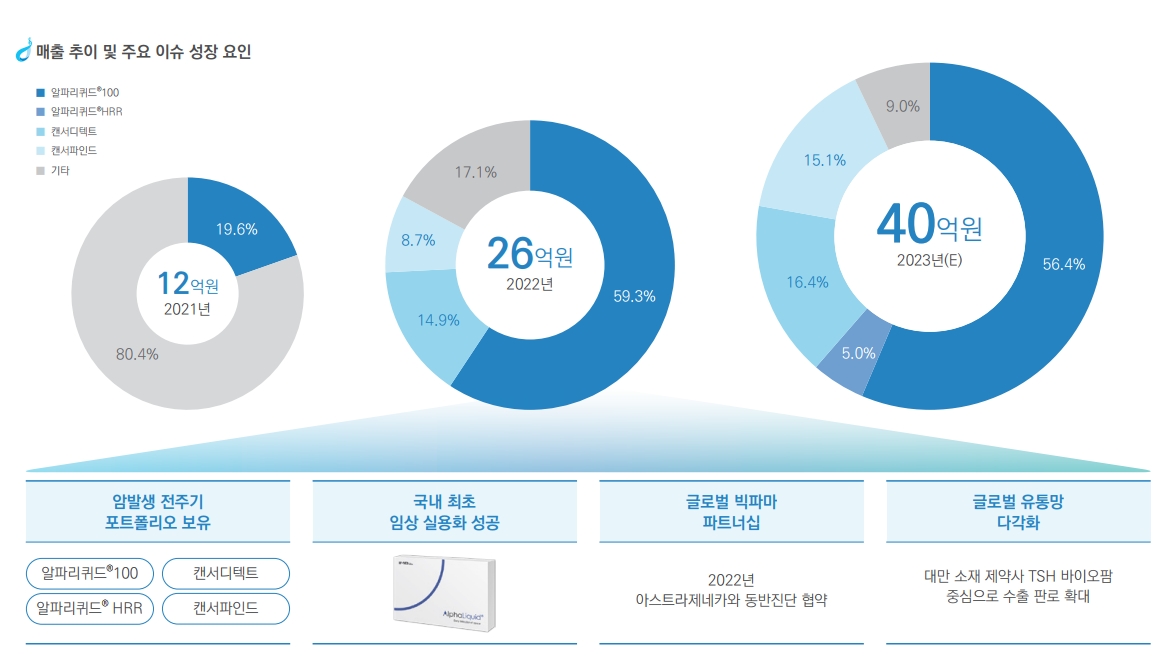

눈에 띄는 대목은 주력 제품인 '알파리퀴드®100'이 성과가 조금씩 나타나고 있다는 것이다.

'알파리퀴드®100는 프로파일링 핵심기술을 기반으로 암 액체생검을 통해 118개 암 관련 유전자를 탐지하는 종합 프로파일링 제품이다.

그는 "알파리퀴드®100은 가장 대표적인 상품이고 118개 모든 암에서 관찰되는 주요한 공통 유전자에 대한 변이를 분석하고 있다"며 "매출처가 다양한 알파리퀴드®100 제품은 30여 개소의 종합병원과 연구기관에서 활용되고 있다"고 말했다.

글로벌 제약사인 아스트라제네카의 표적 치료제의 동반 진단으로 따로 개발한 '알파리퀴드® HRR'도 성장을 이끌 기대주로 꼽았다. '알파리퀴드® HRR'은 15개 유전자를 탐지하는 동반진단 패널제품이다.

알파리퀴드®100을 기반으로 개발된 알파리퀴드®HRR 제품은 지난 2022년 11월 아스트라제네카 글로벌 제약사에 의해 액체생검 동반진단 제품으로 선정됐다.

3개년 서비스 형태의 장기공급계약을 체결하여 대만, 말레이시아, 베트남 등 지역에 서비스 개시했다.

김 대표는 "아스트라제네카사의 난소암 치료제 '린파자'(Lynparza: 올라파립)의 동반 진단으로 9개국에 서비스를 하고 있으며, 순차적으로 사우디아라비아 등 타 지역으로 확대될 것”이라고 내다봤다.

매출도 서서히 살아나고 있다.

지난 2021년부터, 22년, 23년에 각각 제품이 나오면서 지난 2022년부터 매출이 조금 형성되기 시작했다. 지난해 매출은 40억 원이다.

2020년~지난해 3분기말 매출을 보면 알파리퀴드®100 제품을 필두로 신규 제품이 해마다 추가되면서 매출도 증가하는 추세다.

그는 “매출의 3분기 평균 성장률을 계산하면 149% 수준”이라며 “올해 추정매출은 72억 원이고, 이 같은 추세라면 2027년까지 매출액 499억 원으로 고성장이 기대된다”고 말했다.

시장의 반응도 나쁘지 않다.

지난달 14∼20일 수요예측에서 최종경쟁률 865.73 대 1을 기록했다. 기관의 사전청약 열기에 공모가도 희망 범위(7700원∼9900원) 상단을 뛰어넘은 1만3000원으로 확정했다.

개인투자자도 마찬가지다. 지난달 25~26일 일반투자자 대상 공모주 청약도 2654.2대 1의 경쟁률을 기록했다. 이는 바이오 상장사 가운데 가장 높은 청약경쟁률이다. 청약증거금은 10조7827억 원이 몰리며, 흥행에 성공했다. 코스닥시장에 3일에 입성한다.

김 대표는 "아직 매출에 반영되지 않은 제품도 있어, 이를 반영하면 매출폭은 조금 더 증가될 수 있을 것"이라며 “글로벌 제약사와의 협업, 바이오 제약사의 신약 개발 과정에서의 평가 검사로 판로를 확대해 매출처를 더욱 다변화하겠다"고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr