HD현대일렉트릭·효성중공업 북미 향 수출에서 여전히 강점…효성 주목해야

중대형 변압기 수출 금액·중량·단가 모두↑… 신재생·전기차·미국 3박자 척척

3월 수출입 데이터에서 중대형 변압기 수출금액 성장률이 여전히 급증했다. 1분기는 변압기 부분의 전체적 비수기지만 북미 향 수출 증가세로 올해 변압기 시장 역시 여전히 성장 매력이 있을 것으로 분석된다.

이번 수출입 데이터를 통해 북미향 중대형 변압기 수출 강자인 HD현대일렉트릭과 효성중공업이 또 다시 주목 받고 있다. 특히 효성중공업은 지난해 저가 수주 여파로 실적 성장이 더디며 주가가 아직 저평가 돼 있어 변압기 기업에 관심있는 투자자라면 주목할 필요가 있다.

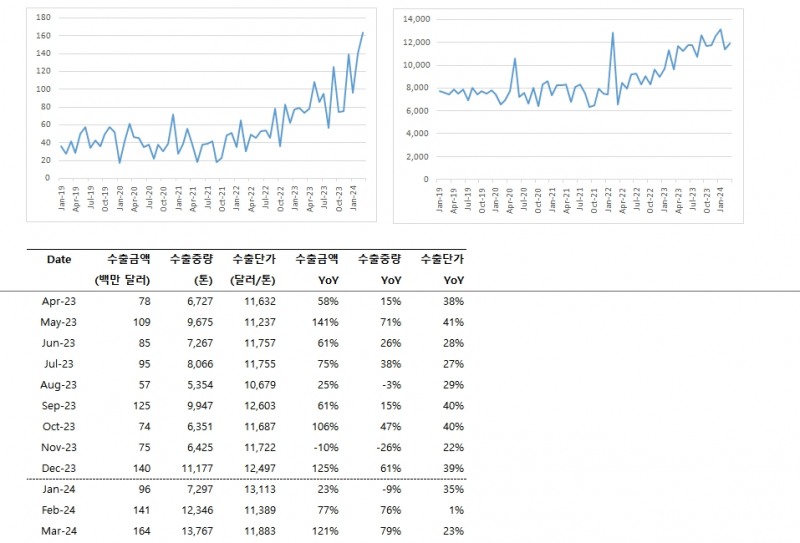

1일 관세청 수출입데이터에 따르면 지난 3월 변압기 전체 수출금액은 2억 1200만 달러를 기록했다. 이는 전년 같은 기간 대비 107%로 성장한 수치다.

같은 기간 수출중량은 1만 8357톤으로 전년 대비 75%늘었고, 수출단가 역시 톤당 1만 1,560달러를 기록, 전년 같은 기간 대비 18%로 증가한 규모를 보였다.

통상 1분기가 변압기 비수기임을 감안하면 국내 변압기 생산 기업들의 수출성과가 돋보이는 결과다.

세부적으로 소형 변압기의 경우 수출금액은 4900만 달러를 기록해 전년 동기 대비 69%로 성장했고 수출중량도 4,590톤으로 전년 대비 64%로 늘었다. 다만 소형변압기의 수출단가는 전년댑디 3% 상승한 톤당 1만 591달러를 기록했다.

반면 중대형 변압기는 3월에도 압도적인 성장세를 보였다.

지난달 중대형 변압기의 수출금액은 1억 6400만 달러로 전년 같은기간 대비 121% 늘어났다.

수출중량도 1만 3767톤으로 같은기간 79%로 상승했고 수출단가 역시 톤당 1만 1,883달러로 전년 같은기간과 비교해 23%로 성장한 것으로 나타났다.

지난 3월은 소형변압기보다 중대형 변압기의 수출 성장세가 더 큰 셈이다.

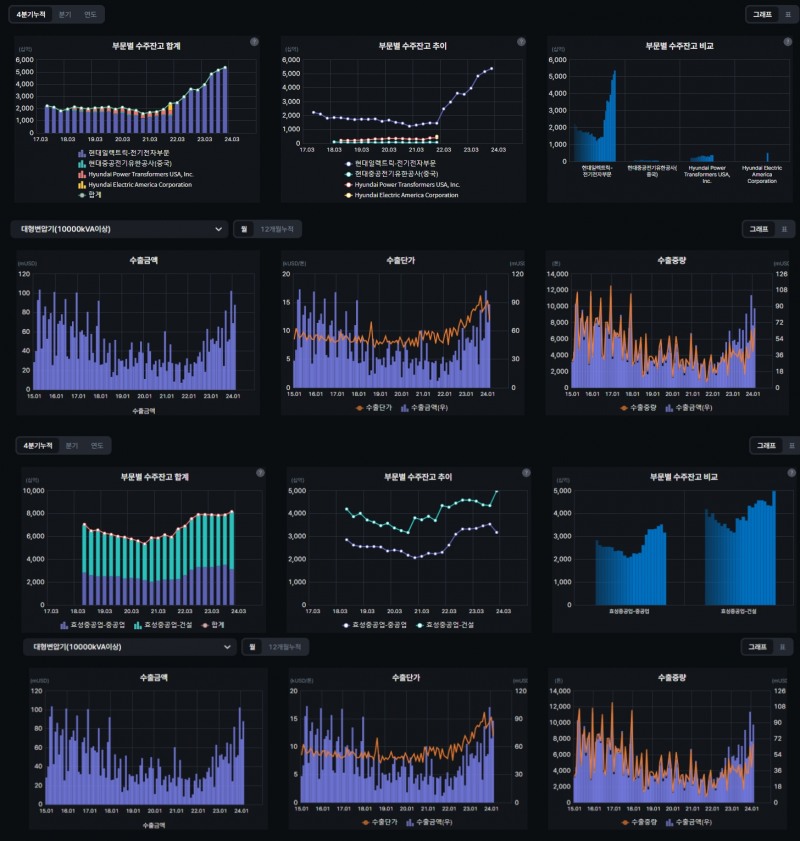

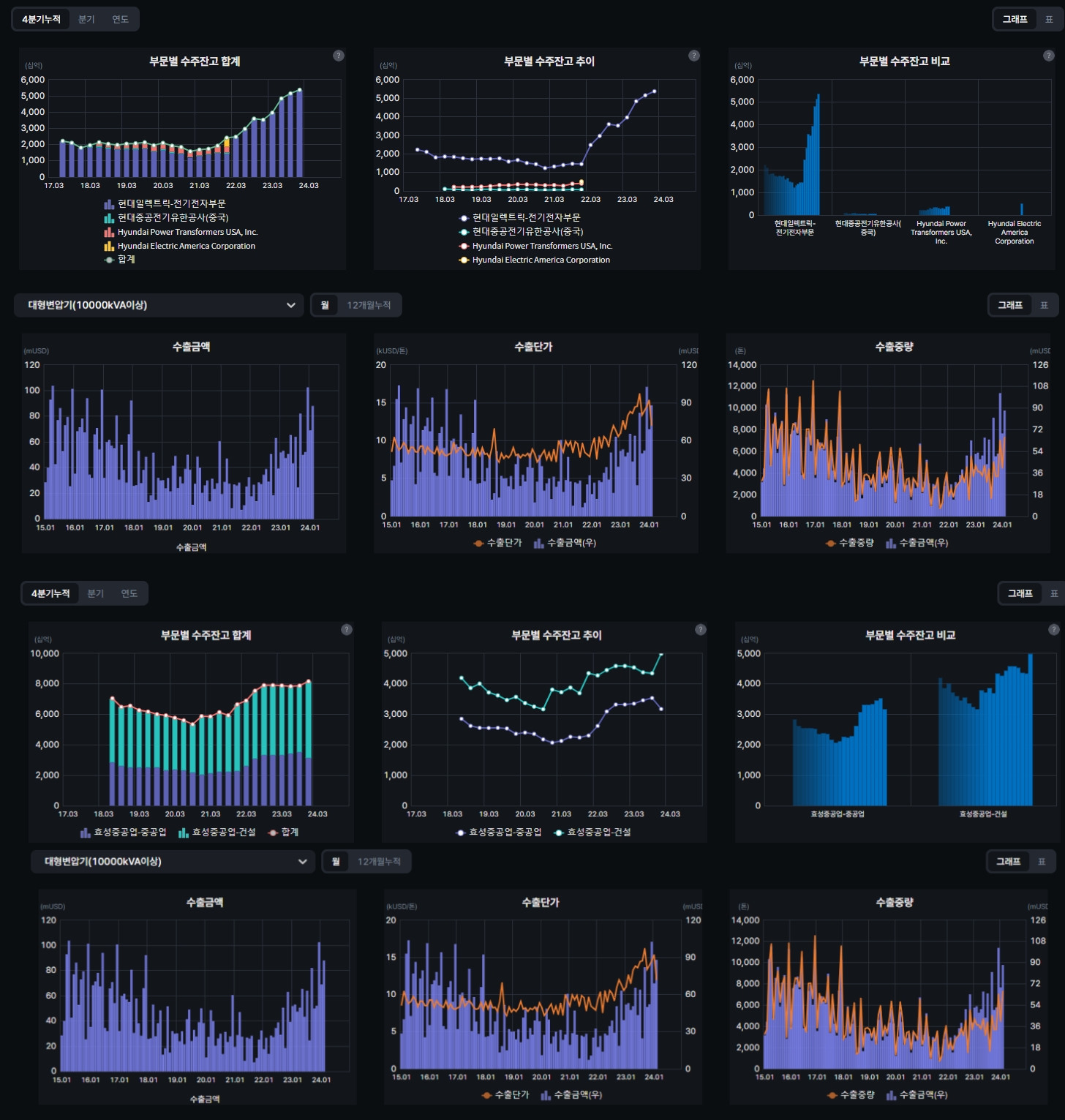

중대형 변압기 시장에서는 양대산맥인 HD현대일렉트릭과 효성중공업이 북미 수출을 견인하고 있다.

특히 이들 두 회사는 지난해부터 북미향 수요 증가에 실적이 급증했다.

그동안 특별한 이슈가 없어 성장세가 둔화됐던 이들 회사들은 친환경이라는 시대적 흐름이 뒷받침되며 성장기업으로 재도약했기 때문이다.

특히 탈 화석연료 흐름에 신재생에너지의 급성장과 전기차 시장의 확대에 따른 전력기기 수요 증가 그리고 미국의 노후화된 전력망 재편이 가장 큰 이유로 꼽힌다.

실제 미국은 바이든 행정부가 들어서며 신재생 에너지 비중이 급증했다. 또 다양한 세제혜택을 내걸고 신재생에너지 확대에 앞장섰다. 그러나 미국은 이를 연결할 계통망 시설이 뒷받침 되지 않은 상황이다.

특히 변압기는 신재생에너지에 필수불가결한 전력기기 이기 때문에 향후 확대 계획까지 감안하면 엄청난 수요가 필요한 상황이다.

전기차 확대도 변압기 수요 증가를 견인했다.

특히 테슬라를 필두로 글로벌 전기차 판매가 급증하며 전기차 충전기 역시 급증하며 변압기 수요 역시 덩달아 늘었다.

여기에 수십년전에 구축된 미국의 노후화된 변압기 교체 수요가 맞물리며 국내 변압기 기업들의 수주 호조가 이어지고 있다.

최근에는 AI데이터센터 확충에 따른 전력수요 증가에 전력기기 중 변압기 수요가 급증하며 다시 한번 변압기 기업들이 수주 풍년을 기대하고 있다.

◆상승여력 남아 있는 효성중공업 주목

HD현대일렉트릭과 효성중공업은 중대형 변압기 수출 호조와 맞물려 성장 기업이라는 타이틀에도 양사간 시총 차이가 2배 이상 벌어져 있다.

시계열을 몇년전으로 돌려보면 이들 기업은 유사한 시총을 보였던 점과 다소 상이한 모습이다.

왜 유사한 중대형 변압기 수출 증가세에도 양사간 시총는 간격이 벌어진 것인가?

이유는 효성중공업의 저가 수주다.

실제 HD현대일렉트릭과 효성중공업은 지난 2021년 2분기 경 까지 양사 모두 1조 가까운 시가총액을 유지하고 있었다.

각 사별로는 HD현대일렉트릭이 변압기 생산이 차지하는 비중이 효성중공업 보다 높다. 그러나 효성중공업 역시 건설부문보다 변압기 생산 비중이 높아 양산간 생산 비중의 차이는 크게 다르지 않은 것으로 알려졌다.

그러나 코로나19 이후 양사의 시총의 간격은 확연한 차이를 보이게 된다.

실제 지난 2022년부터 조금씩 차이를 보이더니 올해 1분 기준 HD현대일렉트릭의 시총은 6조원을 훌쩍 넘어선 반면 효성중공업은 3조원에 미치지 못하며 양사간 시총이 배 이상 차이로 벌어졌다.

4월 1일 종가 기준 HD현대일렉트릭은 6조 5426억 원을 효성중공업은 2조 6855억 원이다.

이는 중대형 변압기 실적 급증에 실적이 우상향 했지만 영업이익에서 효성중공업의 미국발 실적 기대감이 꺾이며 나온 결과물로 풀이된다.

결국 미국향 매출 비중에서 얻어진 영업이익의 차이가 시총 간격을 벌린 것으로 보인다.

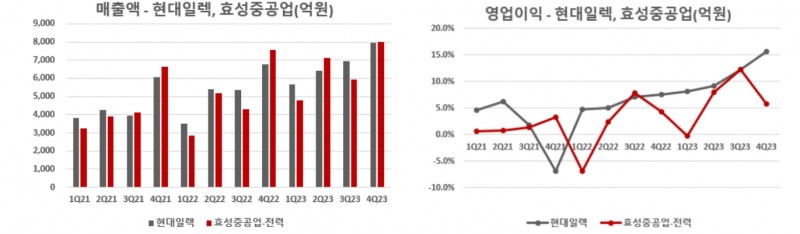

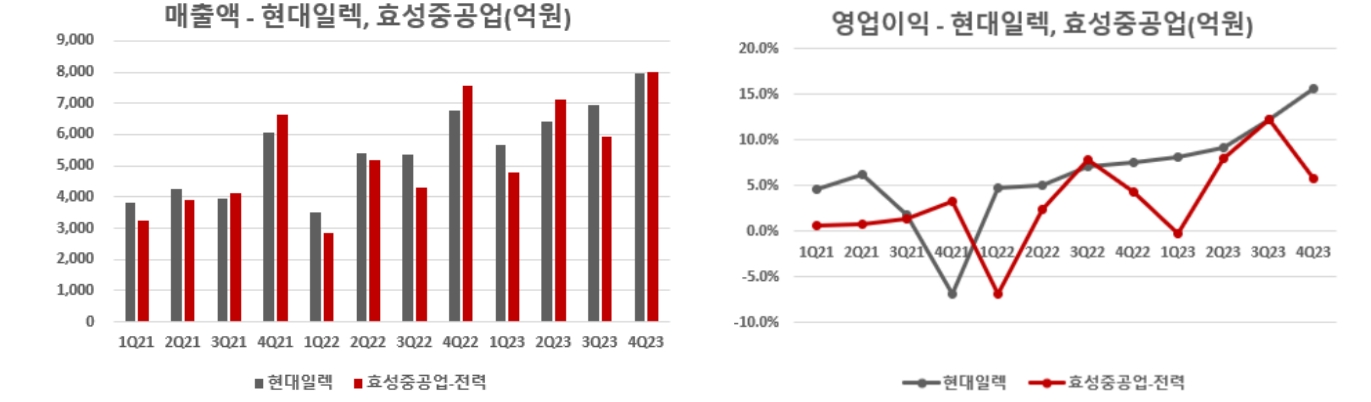

실제 양사의 사업보고서를 살펴보면 지난해 HD현대일렉트릭의 매출은 약 2.7조원에 육박한다. 반면 효성중공업은 약 4.3조 원을 기록하며 매출에서는 현대중공업을 훨씬 앞섰다.

그러나 영업이익은 HD현대일렉트릭이 3100억 원인 반면 효성중공업은 2500억 원에 머물렀다.

매출은 효성중공업이 1.5배 이상 많지만 영업이익은 오히려 HD현대일렉트릭이 더 좋아 시총에 영향을 미친 것으로 풀이된다.

미국향 매출 비중도 영향을 미쳤다. 현재 미국향으로 수출되는 중대형 변압기 비중은 HD현대일렉트릭이 27% 정도며 효성중공업은 대략 10% 정도로 2배 이상 차이를 보이고 있다.

또한 수주 잔고를 보면 미국향 수주 잔고가 HD현대일렉트릭은 약 3조 원 수준이고 전체 수주잔고의 57%가 미국향이다. 반면 효성중공업은 수주가 약 2조 원에 전체 수주잔고의 55% 가 미국향이다.

다만 효성중공업의 경우 변압기 수요 증가 이전에 수주 물량 처리 과정에서 저평가 수주 규모가 있어 영업이익이 기대치 이하로 나온 것으로 점쳐진다.

관련업계는 HD현대일렉트릭 대비 주가 성장이 여전이 더딘 효성중공업을 주목해 봐야 한다고 강조한다.

이는 올해부터 나가는 물량의 경우 앞선 수출입데이터 자료처럼 전년대비 물량과 수주가격 총 수출물량까지 늘어나고 있기 때문이다.

특히 수주물량으로 계산해 보면 효성중공업은 미국 매출이 4000억 원 정도로 향후 미국향 물량이 5년 수주가 가능하다. 반면 HD현대일렉트릭은 미국 매출이 7000억 원 정도로 현재 수주 기준 4년치 일감이 남아있는 셈이다.

특히 수주와 영업이익을 계산해 보면 효성중공업 역시 시총이 HD현대일렉트릭 기준으로 60% 수준인 약 4조 원까지 올라갈 수 있을 것으로 보인다.

관련업계 한 관계자는 "효성중공업은 이번 상승 사이클 전에 저가로 채워놓은 수주잔고가 있었고 수익성 개선 속도가 그만큼 느려졌을 가능성이 크다. 또 미국 공장의 정상화 지연으로 적극적인 미국 수주가 지연된 점도 저평가 이유로 꼽힌다"며 "미국향 중대형변압기 수주가 본격화될 경우 효성중공업의 업사이드 가능성이 크고, 미국 이외에도 중동과 유럽지역의 수주물량도 수익성이 높아 전반적인 수익성 개선이 기대된다"고 설명했다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr