아일리아 황반변성 치료제 바이오시밀러(SCD411) 판매권 기대감↑

미국·유럽 특허 완료로 시장 진입 기대...삼천당의 PFS 기술 주목

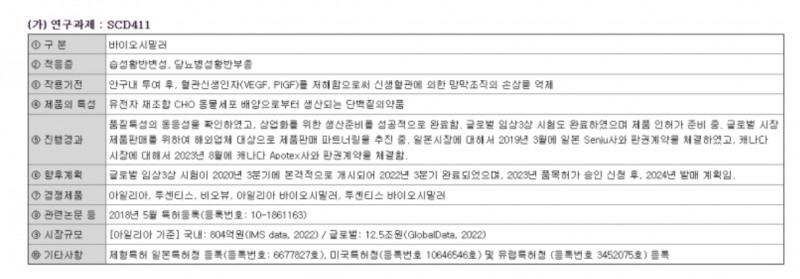

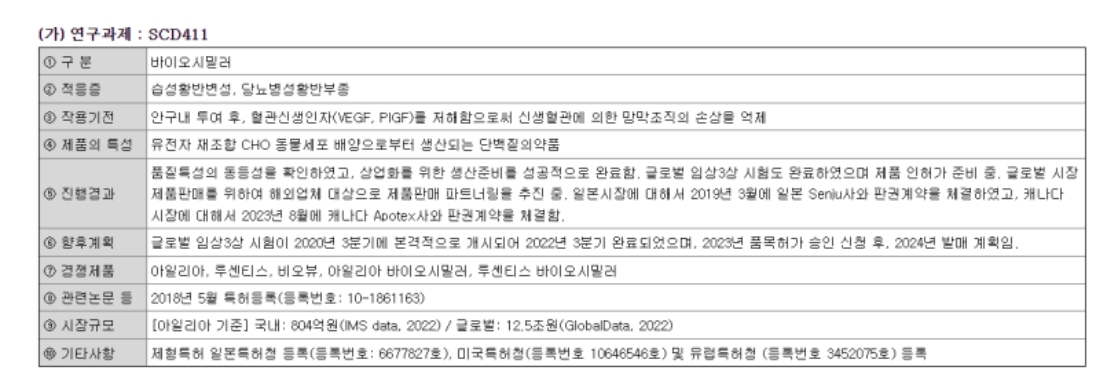

삼천당제약은 아일리아 바이오시밀러(SCD411)의 바이알 및 사전충전주사제형인 프리필스 시린지(PFS) 두 제품을 국내 허가 신청하며 실적 기대감이 커지고 있다.

특히 아일리아 바이오시밀러(SCD411)의 유럽 5개국에 공급계약을 체결했다는 소식 등으로 글로벌 시장에서도 확장 가능성이 커지고 있다.

다만 황반변성 치료제 '아일리아(성분명 애플리버셉트)'의 미국 특허 만료가 눈앞으로 다가오면서 삼천당제약은 국내 제약바이오 기업과 바이오시밀러 출시를 위해 경쟁이 격화되고 있다.

28일 컴퍼니가이드에 따르면 삼천당제약은 1943년 의약품 제조업 및 판매업을 사업목적으로 조선삼천당으로 설립됐다.

이어 1985년 경기도 화성시 향남제약단지내에 KGMP공장을 준공하고 이듬해 삼천당제약으로 상호를 변경한다.

삼천당제약은 2000년 코스닥 시장에 상장, 2016년 미국 BPI사와 안과용 제네릭 의약품 7개품목 수출계약 체결, 2018년 미국 GLENMARK사와 제네릭 의약품 7개 품목 공급계약 체결, 독일 OMNIVISION사와 개량신약 녹내장 치료제 수출 계약 체결하며 안과 치료제 부문에서 성장을 이어 오고 있다.

특히 2019년 일본 SENJU사와 황반변성 치료제 바이오시밀러(SCD411)의 일본 독점판매권 및 공급계약 체결하며 황반변성 치료제 바이오시밀러부문에서 두각을 보인다.

삼천당제약의 주요 사업은 특허가 만료된 오리지널 의약품의 성분 구성을 동일하게 만들어 판매하는 제네릭 의약품 제조 판매를 주 사업으로 하고 있다.

제2형 당뇨병 치료제인 '자누글루정', '다포가플러스정', 천식과 다년성 알레르기 비염 증상 완화제인 '몬테큐플러스정', 고혈압 치료제인 '미르텔정' 등이 대표적이다.

현재 처방의약품으로는 매출의 57%를 차지하는 안과용 치료제, 10%를 차지하는 순환기 질환 치료제, 6%를 차지하는 항생제, 5%를 차지하는 호흡기 질환 치료제 등이 있다.

삼천당제약의 주요 파이프라인을 살펴보면, 바이오시밀러 부분에서 글로벌 임상3상 완료, 제품 인허가 준비 중인 습성황반변성, 당뇨병성황반부종 치료제인 'SCD411'가 대표적이다.

또 개량신약 부문에는 임상 준비중인 안구건조증 치료제 'SCD311', 경구용 인슐린 당뇨병용제인 'SCD503', 제네릭의약품으로는 MRI 조영제인 'SCD0501' 등이 있다.

매출실적을 살펴보면 2021년 1656억 → 2022년 1757억 → 2023년 3분기까지 1393억, 재무상태는 또한 자본(2,863억)대비 부채(1,214억)비율로 건전한 모습이다.

같은기간 영업이익은 전년 동기 103억에 비해 하락한 74억으로 성장 추세는 겪이고 있다.

실적만을 토대로 삼천당제약의 주당 가치는 약 12,620원 가량이다. 이날 주가 76500원 대비 약 6배 이상 고평가된 상태다.

그러나 아일리아의 황반병성 바이오시밀러 제품인 'SCD411'을 주목한다면 삼천당제약의 성장성은 이제 시작이다.

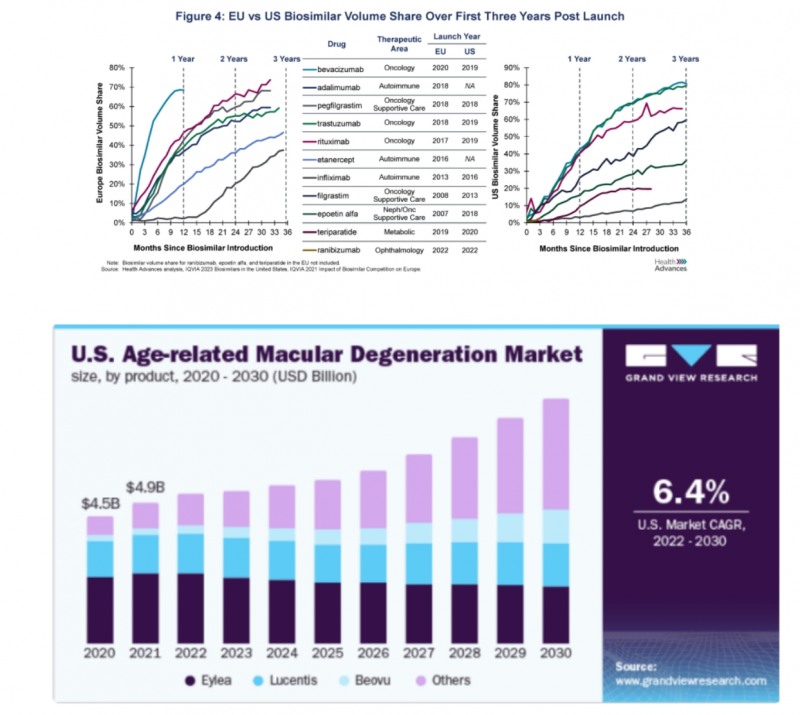

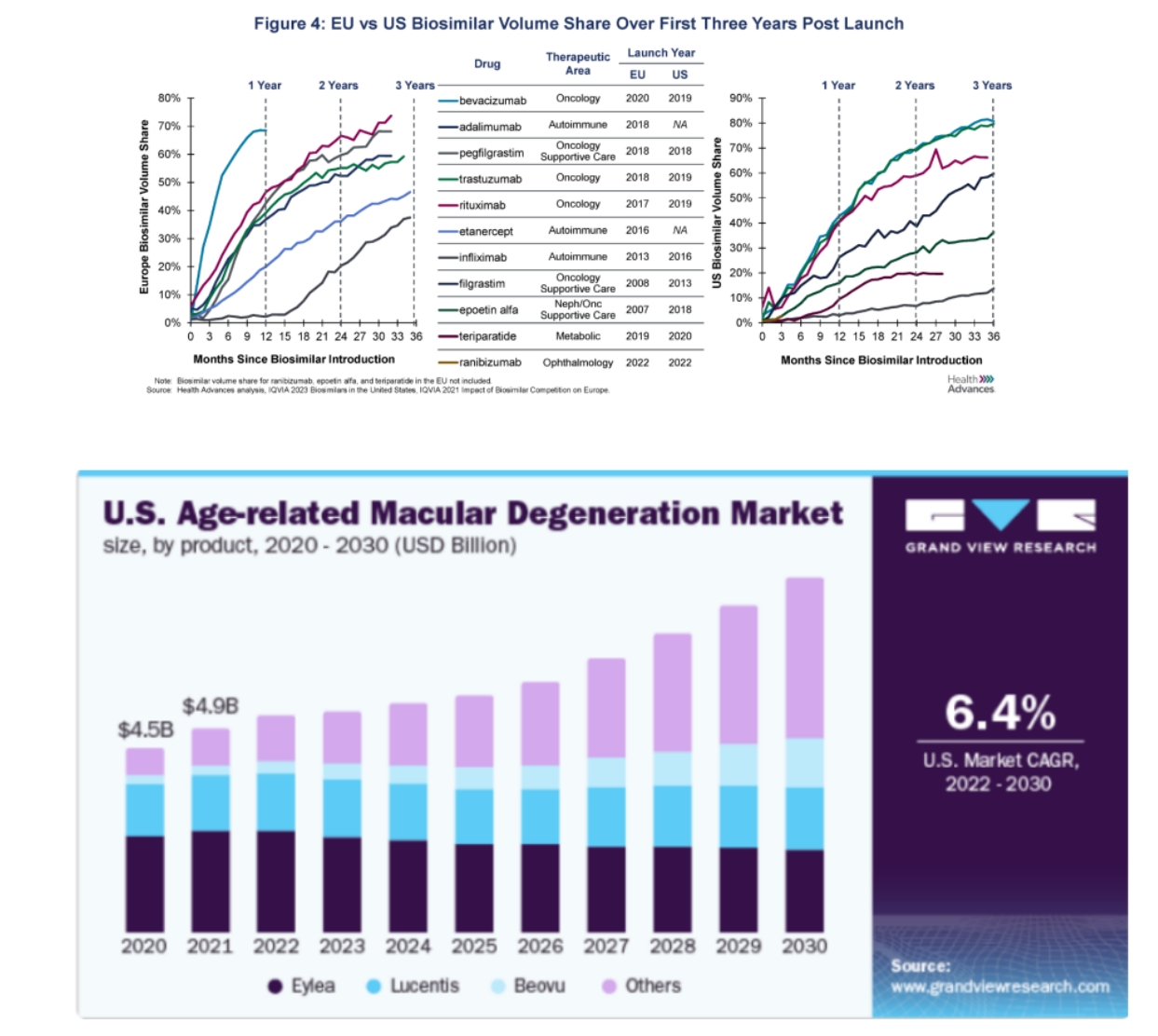

황반병성은 건성과 습성 황반병성으로 나뉘며, 건성은 노화에 의한 것이라 치료가 불가하지만, 습성은 치료가 가능하다. 여기에 쓰이는 약이 아일리아, 루센티스, 바비모스의 제품이 대부분이다.

삼천당제약은 아일리아 바이오시밀러 제품인 'SCD411'를 노리고 있다. 이를 통해 엄청난 매출 실적 증가를 기대한다.

실제 아일리아는 지난 2022년 기준 해당 의약품 매출이 13조 원을 넘길 정도로 블록버스터 의약품을 판매하고 있다. 그러나 올해 5월 미국과 2025년 11월 유럽에서 독점특허가 완료될 예정이다.

특허가 만료될 경우 아일리아의 바이오시밀러 제품의 생산이 가능하고 이를 삼천당제약이 맡아 생산할 가능성이 크다.

현재 국내 바이오시밀러 기업인 삼성바이오에피스, 셀트리온, 알테오젠 등 여러 기업들과 경쟁 중이지만 현재까지는 타 기업에 비해 삼천당제약이 한 발 앞서 나가는 모양새다.

◆삼천당제약은 왜 유력한가?

삼천당제약은 앞서 지난해 7월 아일리아 바이오시밀러 유럽 협상 파트너사가 실시한 사전충전주사제형(PFS) 특허 실사를 마치고 적합 판정을 받았다.

내년 하반기 유럽시장의 아일리아의 특허가 만료되기 앞서 시장 개척을 위한 준비에 나선 셈이다.

아일리아 제품은 시장에서 PFS가 약 85%를 점유하고 있다. 때문에 관련 특허 문제 소지 여부에 따라 적기 시장 진입이 어려울 수 있다. 때문에 삼천당제약은 일찌감치 유럽 시장 개척을 위한 첫 걸음을 내딛었다.

또 유럽과 북미 시장 진입은 리제네론의 PFS 특허소송으로 사실상 PFS 특허를 갖추지 않은 시밀러 회사는 진입이 어렵다는 것이 중론이다.

특허만료를 앞두고 시밀러 관련 회사라면 품목허가 신청이 가능하지만 실제로 유럽시장에서 관련 의약품의 PFS로 품목허가 신청을 한 회사는 삼천당제약이 유일하다.

국내에서 PFS 특허는 삼천당제약과 알테오젠이 가능하지만 알테오젠은 현재 임상 상태로 생산사이트 선정과 파트너사 선정도 돼있지 않아 삼천당제약보다 한참 뒤쳐져 있다는 평가다

즉, 삼천당제약이 올해 캐나다, 북미, 일본, 한국 출시로 아일리아 PFS 제형의 퍼스트 바이오시밀러가 될 가능성이 크다는 것.

이외에도 삼천당제약은 현재 다양한 특허 등록을 통해 시장 진입을 준비 중이다.

제법특허가 대표적이다. 제법특허는 판매 국가에 등록이 돼야 반드시 제품을 판매할 수 있는건 아니다. 다만 특허가 없으면 소송에 걸릴 가능성이 크다. 때문에 시장 진입시 제법특허는 필수불가결한 특허로 통한다.

현재 한국에서도 특허청에 삼천당제약만의 고유 제법특허를 신청해 등록에 성공했고 유럽과 미국 특허청에서는 올해 안으로 결과가 나오고 등록 성공이 될 것으로 예측된다.

등록이 완료되면 대만 이외에도 등록된 나라에서 제품 생산 가능이 가능해 타사에서 관련 제품의 카피가 불가능해 진다.

◆삼천당제약의 기대 실적...업그레이드 확신

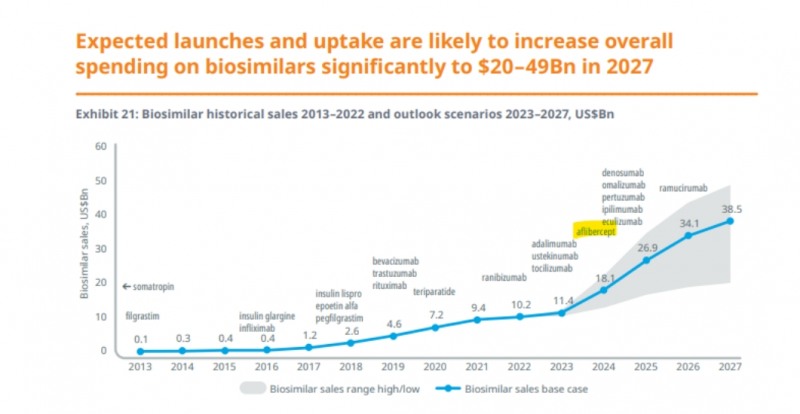

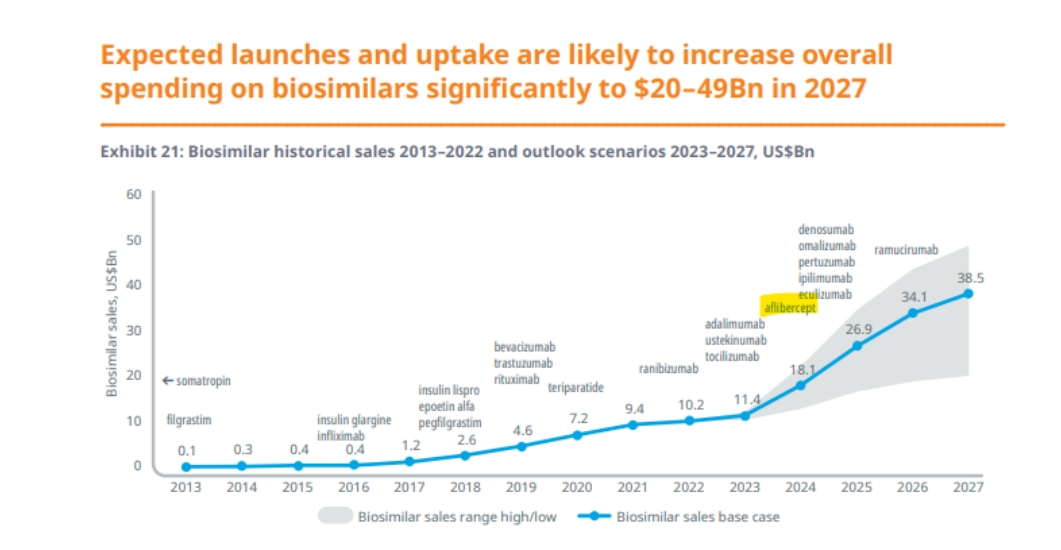

글로벌 시장조사 업체 프로스트앤설리번의 '글로벌 바이오시밀러 시장 현황 및 매출 전망'에 따르면, 세계 바이오시밀러 시장은 지난해 286억2천만 달러(한화 약 38조7천억원)에서 연평균 17.8%씩 성장해 2028년 765억1천만 달러(한화 약 103조5천억원)에 달할 전망이다.

이중 '아일리아(성분명 애플리버셉트)'시장규모는 지난해 기준 의약품 매출이 13조 원을 넘겼다.

통상 바이오시밀러 출시 3년 후 약값의 30% 정도의 인하를 감안하면 9조 원의 시장이 형성된다. 같은기간 시장규모 역시 30% 축소를 예상하면 대략 6.5조원의 매출 추정이 가능하다.

바비스모 등의 기존 제약사에 침투율로 30% 가량을 내줘도 이 시장은 5조 원 가까운 시장 점유율이 가능한 셈이다.

일반적으로 3년 이내에 바이오시밀러 시장은 60% 가량의 시장 침투율을 보이지만 보수적으로 그에 반인 30%만 침투해도 연 1.5조 시장이 형성된다.

이중 삼천당제약이 퍼스트인클래스로 40% 이상의 점유율을 갖춘다면 매년 6000억 원의 추가 매출이 가능하다.

바이오시밀러의 OP마진이 50%인 점을 감안하면 매년 3000억 원의 영업이익이 추가될 수 있다. 이는 현재의 매출을 넘어선 규모다.

또 퍼스트인크래스가 아닌 경우에도 5개 시밀러 경쟁사와 시장을 나눠가져도 최소 매년 1500억 원의 영업이익은 나온다.

다만 통상 노령화에 따라 노인성 질환인 환반변성 시장이 커지고 있는 상황이어서 오는 2026년 이후 시장은 7조 원 이상의 규모로 더욱 커질 가능성이 제기된다.

향후 삼천당제약이 퍼스트인클래스로 바이오시밀러 내에서 40% 점유율을 가질 경우 매출 1조와 영업이익 5000억 원은 충분하다는 계산이 나온다.

다면 현재 삼천당제약은 확정된 부분이 없기에 관련 리스크도 상존한다.

![[IR분석] 삼천당제약, 내가 제2의 알테오젠이 될 상인가](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=df282215330693548e3dd6dd5211212907.jpg&nmt=45)

![[IR분석] 삼천당제약, 내가 제2의 알테오젠이 될 상인가](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=df282215330693548e3dd6dd5211212907.jpg&nmt=45)

먼저 바비스모가 게임체인저로 평가받으며 아일리아 시장의 점유율을 다가져 올 수 있다는 가정이 존재한다.

사실상 불가능하지만 이럴 경우 아일리아의 바이오시밀러는 침투율은 급속히 낮아질 수 있다.

또 특허소송에 걸려 퍼스트인클래스 진입에 실패할 가능성도 있다.

앞서 5개 회사가 파이를 나눈다고 해도 상당부분의 영업이익이 나오겠지만 주가는 실망매물로 급락할 가능성이 있다.

또한 Aflibercept의 물질 특허 연장도 주목해야 한다.

앞서 아일리아는 지난해 6월 Aflibercept의 특허 만료 예정이었지만 미국이 이를 연장해 특허는 올해 5월에 만료 예정이다.

한번 연장한 사례가 있어 또 다시 연장 가능성도 배제할 수 없다.

이외에도 미국과 유럽 나머지 국가와의 계약상황과 국가별 제법특허 등록 현황, 한국 특허댄스 기간종료, 국가별 품목허가 신청, 경쟁사 소송 진행상황, 비비스모와 아일리아 실적도 주목해야 한다.

다만 2022년을 기준으로 황반변성 환자는 최근 5년 사이 130% 급증했고 진료비 역시 189.5% 증가하고 있어 시장성장은 충분하다.

삼천당제약이 기술력을 인정받고 있는 시장인 만큼 빠르게 허가를 받아 시장 진출을 노려볼 수 있다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr