높은 기술장벽에 2차 전지, 의료 등 신사업진출

공모가 2만 원, 상단초과 확정, 23일 코스닥 상장

이에이트는 국내 유일 시뮬레이션 기반 디지털 트윈 플랫폼 개발업체다. 기술적 진입장벽을 구축하며, 2차 전지, 양극제, 식품 제조공정, 시뮬레이션, 교통 등으로 사업영역을 넓히고 있다. 올해 첫 기술특례상장으로 코스닥시장에 입성할 계획이다.

◇국내 유일 시뮬레이션 기반 디지털 트윈 플랫폼 개발 기업

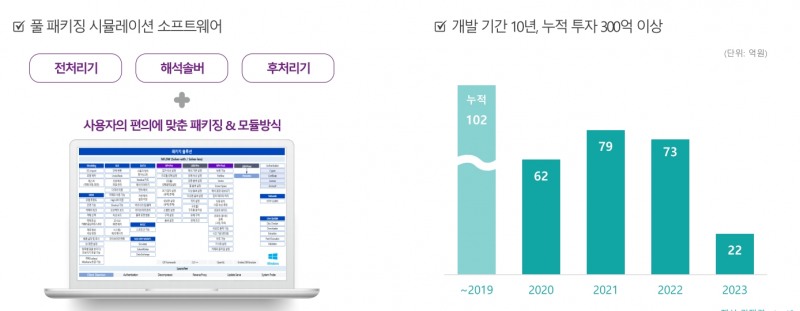

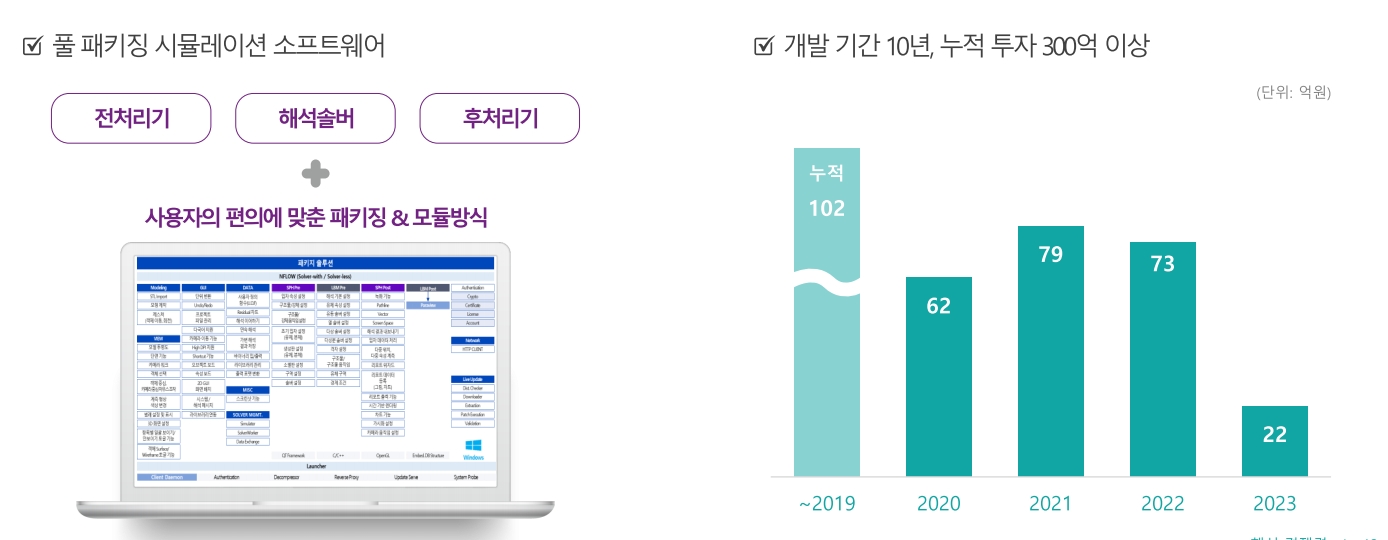

"지난 10년 동안 누적 투자금액 300억 원, 현재 90명 인원 중에 저희가 70% 이상이 R&D 인력으로 구성됐습니다." 김진현 이에이트 대표이사는 지난 1일 한국IR협의회 기업설명회에서 차별점을 우수한 기술력으로 꼽았다. 국내 유일 시뮬레이션 기반 디지털 트윈 플랫폼 개발 기업으로 우수한 기술이 핵심경쟁력이라는 것이다.

20일 금융감독원 전자공시시스템에 따르면 이에이트는 시뮬레이션 기반 디지털 트윈 솔루션을 제공하는 기업이다.

디지털 트윈이란 현실 세계의 사물을 가상세계에 똑같이 구현한 디지털 쌍둥이를 활용하고, 시뮬레이션을 통해 현실에서 발생 가능한 문제점을 예측 및 해결하는 것을 뜻한다.

김 대표는 "순수 자체 기술로 시뮬레이션 소프트웨어 및 디지털 트윈 플랫폼을 개발했다"며 "그 수준도 글로벌탑10 플레이어처럼 레벨3의 시뮬레이션 기술을 갖고 있다"고 말했다.

그의 설명에 따르면 이에이트의 대표 제품은 크게 NFLOW SPH(Smoothed Particle Hydrodynamics), NFLOW LBM(Lattice Boltzmann Method) 등이 있다.

NFLOW SPH는 대규모의 해석에 특화돼 재난재해, 조선해양, 석유화학 부문에 적용을 하는 소프트웨어이다.

NFLOW LBM는 미시적인 미세먼지나 공기의 흐름을 시뮬레이션하는 소프트웨어다.

신성장동력으로 드라이브를 거는 NFLOW Sim-Vasc(Simulation Vascular)도 있다. 이는 혈관 CT나 MRI 촬영을 통해서 혈류 유동하는 분야에 사용되는 시뮬레이션 소프트웨어다.

이밖에도 교통•통신•서비스•시뮬레이션 등의 데이터를 통합 처리하는 디지털 트윈 플랫폼 NDX Pro(프로)도 있다.

김 대표는 "입자방식 시뮬레이션 기술은 격자 생성 단계가 생략돼 전처리 작업 시간이 최소화되며, 격자방식으로 해석이 불가능한 분야에 사용이 가능하다는 장점이 있다"고 의미를 부여했다.

◇ 신수익원 발굴 드라이브…실적개선 기대

이들 시뮬레이션 소프트웨어(패키징)는 난이도가 상당히 높은 분야라는 게 그의 생각이다.

김 대표는 "세계적으로도 상용화한 기업이 극소수에 이 기술이 있으며 신규 진입을 위해 R&D 및 상용화하는 데 소요 기간이 최소 10년 이상 걸린다"며 "공고한 기술적 진입 장벽을 구축했다고 봐도 무방하다"고 자신했다.

눈에 띄는 점은 이 기술을 활용해 신수익원 발굴에도 적극 나설 수 있다는 것이다.

그는 "시뮬레이션의 기반이자 보유한 입자기반 해석기술은 기존의 외산 소프트웨어가 독점한 시장이 아니라 새로운 신규시장에서 활용도가 높은 혁신적인 핵심기술"이라며 "이러한 장점이 발휘되는 산업분야는 스마트 시티, 스마트 팩토리와 같은 복합적인 디지털 트윈 플랫폼이 필요한 산업군과, 고정되지 않은 인체 내부의 혈류 디지털 트윈이 필요한 바이오/헬스케어 분야다"고 자신했다.

실적은 아직 꽃을 피우지 않았다.

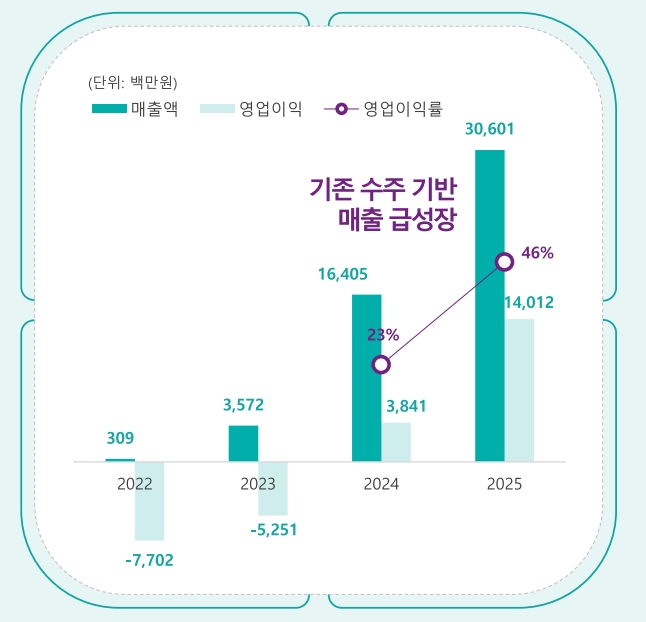

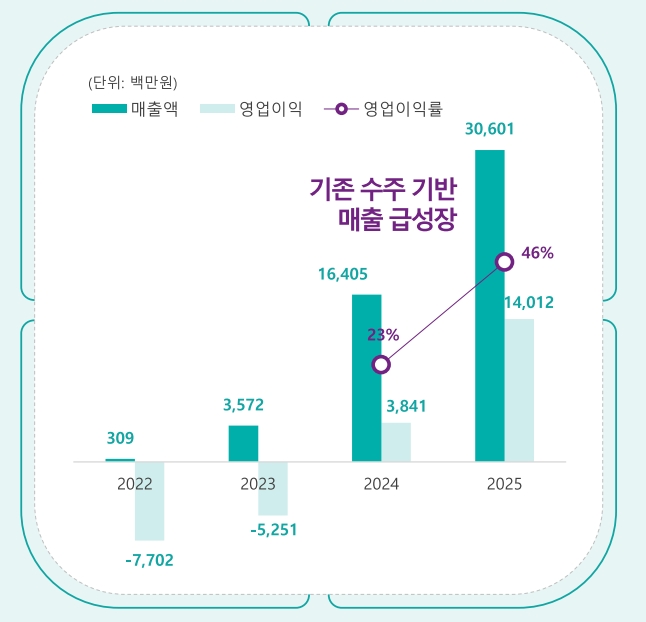

이에이트는 지난해 매출 36억 원, 당기순손실 59억 원으로 추정하고 있다.

김 대표는 "2022년 3억에 그쳤던 매출은 2023년 36억으로 10배 이상 증가했고, 영업손실도 20억원 이상 개선된 실적을 거뒀다"고 말했다.

검증되지 않은 실적에 이에이트는 기술특례상장을 택했다. 기술특례상장은 거래소가 지정하는 2개 기술평가기관으로부터 기술성 평가를 받은 뒤 그 등급을 각각 A, BBB이상 받아야 상장할 수 있는 제도적 장치다.

이에이트는 전문기술평가기관인 나이스평가정보와 이크레더블로부터 모두 A등급을 획득해 기술성 평가를 통과했다.

김대표는 앞으로 실적개선이 본격화될 것으로 보고 있다.

그는 "지난해 2차 전지, 양극제, 식품 제조공정, 시뮬레이션, 교통, 건물 에너지 관리 등 새로운 분야의 수주도 확보하며 사업 및 고객 다변화를 위한 의미 있는 초석을 다졌다"며 "올해 매출은 약 160억 원으로 전년 대비 3배의 성장을 보이고, 영업이익도 약 38억 원의 흑자를 전망한다"고 내다봤다.

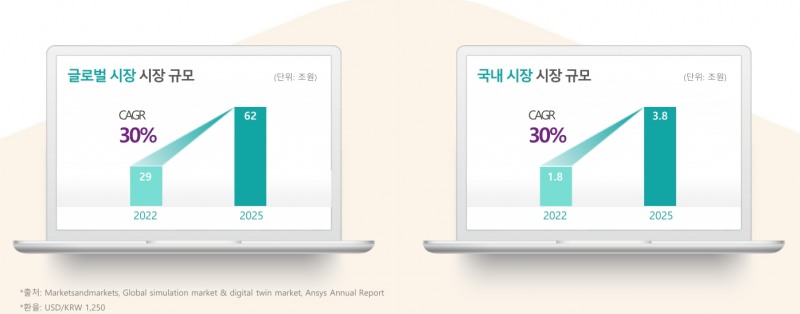

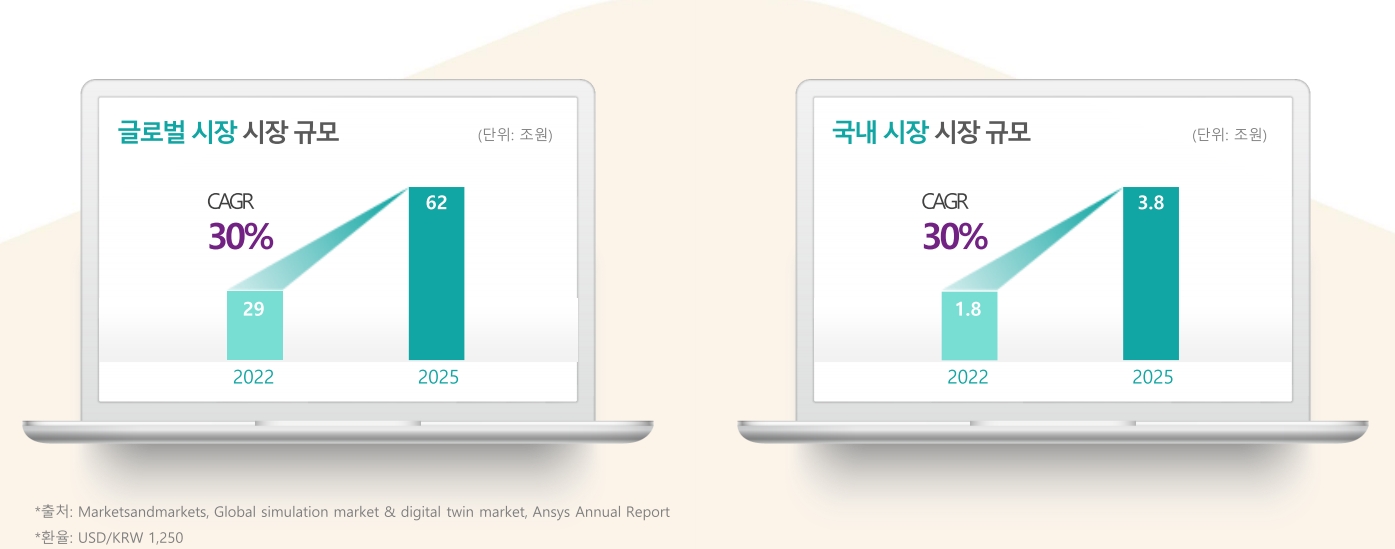

김 대표는 "국내뿐 아니라 전 세계적으로 디지털 전환이 가속화되면서 디지털 트윈 및 시뮬레이션에 대한 관심과 수요가 급증하고 있다"며 "속도, 정확성, 다양한 사업 레퍼런스를 경쟁력으로 공기관 및 유수의 대기업형 수주를 증대시켜 오는 2025년 300억의 매출 달성을 목표로 하고 있다"고 덧붙였다.

이에이트의 주식입성을 바라보는 시장의 반응도 나쁘지 않다.

기관투자자 대상으로 지난달 29일부터 이달 2일까지 진행된 수요예측에서 631대 1의 경쟁률을 기록했다. 공모가도 희망 밴드(1만4500원~1만8500원) 최상단을 넘은 2만원으로 확정했다.

지난 13일부터 15일까지 일반청약에도 381.16대 1의 경쟁률에 약 1조 767억원 청약증거금이 몰렸다. 주관사는 한화투자증권이다. 오는 23일 코스닥시장에 입성할 예정이다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr