밴드 상단초과. 공모가 1만6000원, 23일 코스닥 입성

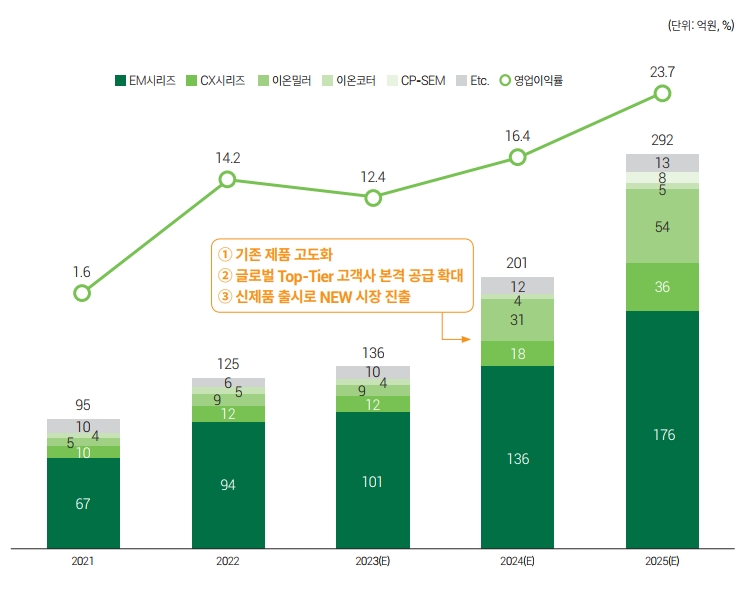

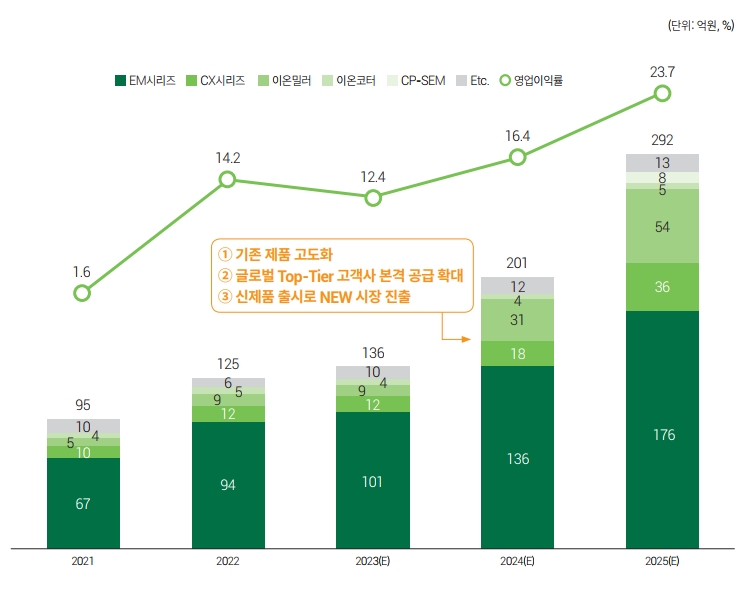

오는 2025년 매출액 292억원, 영업이익률 23.7% 전망

코셈은 주사전자현미경전문업체다. 주사전자현미경(SEM)을 이차전지, 생명과학, 소재 등 신성장 산업 쪽으로 확대하고 있다. 제품력 강화 및 해외영업 기반 확대를 통해 오는 2025년 기업가치를 재평가 받겠다는 포부다.

◇주력 제품 테이블탑(Tabletop) 주사전자현미경(SEM)

"차세대 융복합 기술 기반 주사전자현미경(SEM)으로 수익성을 높이겠습니다" 이준희 코셈 대표이사는 앞으로 비전에 대해 이렇게 말했다. 핵심장비인 주사전자현미경의 다양한 산업 진출을 통해 기업가치를 레벨업하겠다는 것이다.

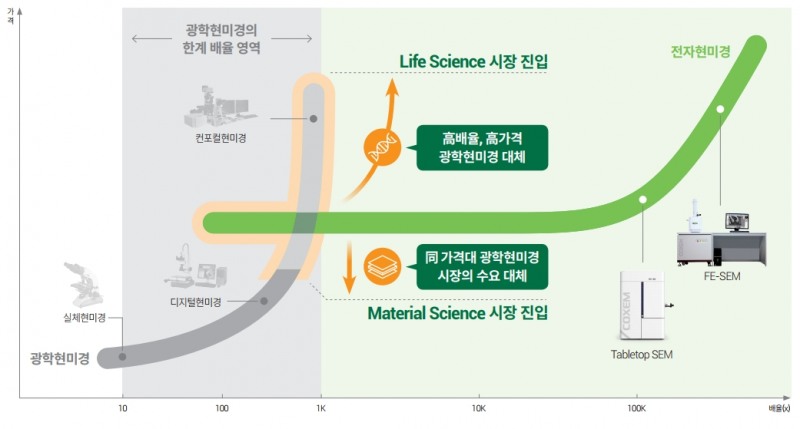

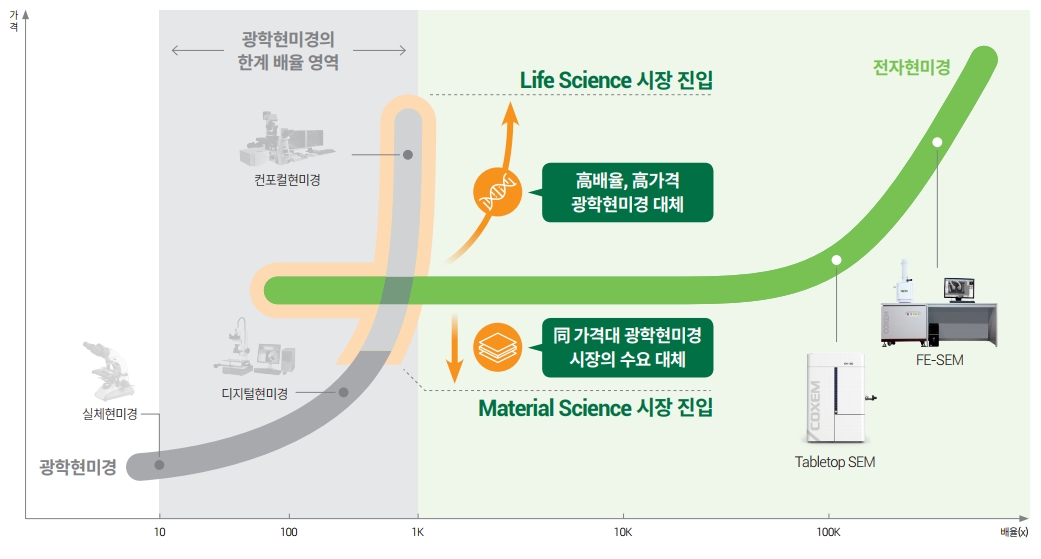

14일 금융감독원 전자공시시스템에 따르면 주사전자현미경(SEM)은 시료의 나노 수준까지 관찰할 수 있는 측정장비다. 최근 정보기기들의 극소화 추세뿐만 아니라 첨단 소재 분야에서도 극미세 기술의 산업화로 SEM의 사용빈도가 꾸준히 늘어나는 추세다.

이 대표이사는 "산업 전반에서 작은 것을 봐야 되는 것들이 굉장히 많이 늘고 있다"며 "SEM시장 성장규모는 연 7.9% 고도의 성장을 하고 있는 분야"라고 말했다.

코셈의 주력은 테이블탑(Tabletop) SEM이다. 이는소형화된 전자현미경으로 연구자가 아닌 비전문가도 테이블 위에서 올려 쉽게 사용할 수 있다.

그는 "실제 전자현미경을 사용하는 배율이 테이블탑(Tabletop) SEM의 제공 배율 내에서 제공한다"라며 "경쟁사 대비 가장 높은 배율인 15만배를 제공하고 있다"고 말했다.

이온밀러(CP)도 시장을 주름잡는 주력 제품으로 꼽았다. 이온밀러(CP; Cross Section Poliser)는 시료의 준비를 기계적 연마를 통해 진행된 것을 이온빔을 이용해 전처리를 하는 장비다.

이온밀러의 장점에 대해 이 대표는 "이온빔을 이용한 시료가공을 보다 일반화하기 위해 기획되고 제작됐다"며 "추가적으로 화학공정이 필요하지 않아 화학적인 변형을 막을 수 있고, 복잡한 공정이 필요 없이 한 번의 공정으로 깨끗한 단면처리를 할 수 있다"고 말했다.

◇ SEM시장 장벽 높아…매출늘수록 영업이익률도 업

눈에 띄는 대목은 SEM시장의 장벽이 높다는 점이다. 기초과학장비에서 출발해 한우물만 판 우수한 기술력 때문이다.

이 대표는 "기초과학 장비는 처음 연구소에서 만들어지고, 그 장비는 산업으로, 기반 제조업에도 연결이 된다"며 "이 같은 특징 때문에 통상적으로 기초과학장비를 처음 만드는 회사가 시장을 계속 주도한다"고 말했다

그는 "비슷하거나 싸게 만들어 시장진입을 하기는 굉장히 어렵다"며 "테이블탑(Tabletop) SEM은 세계 최초로 개발했으며, 혁신적인 10만 배율을 상용화를 처음으로 했다"고 덧붙였다.

이같은 우수한 기술력은 상장의 지름길이 됐다. 코셈은 코스닥 기술특례상장을 통해 주식시장에 입성하는 케이스다.

기술특례상장은 거래소가 지정하는 2개 기술평가기관으로부터 기술성 평가를 받은 뒤 그 등급을 각각 A, BBB이상 받아야 상장할 수 있는 제도적 장치다. 코셈은 나이스평가정보와 한국발명진흥회로부터 각각 A등급을 획득해 기술성 평가를 통과했다.

코셈은 이례적으로 기술특례상장 기업이라도 실적은 나쁘지 않다. 지난 2022년 매출 125억원, 영업이익 18억원을 기록했다. 지난해 3분기 누적 실적은 매출 89억원, 영업이익 5억원에 이른다.

이 대표는 "기술평가 기업들이 일반적으로 미래의 비전이 있으나 이익을 내는 건 참 어렵다고 알려져 있다"며 "우리는 기술특례상장으로 주식시장에 입성하지만 실적이 꾸준히 오르고 있으며. 영업이익도 지난 2012년부터 12년 동안 계속 흑자를 냈다"고 설명했다.

호실적은 끝이 아니라 시작이라는 게 그의 진단이다. 무엇보다 SEM을 다양한 업종에 접목해 새로운 성장동력으로 만들고 있기 때문이다.

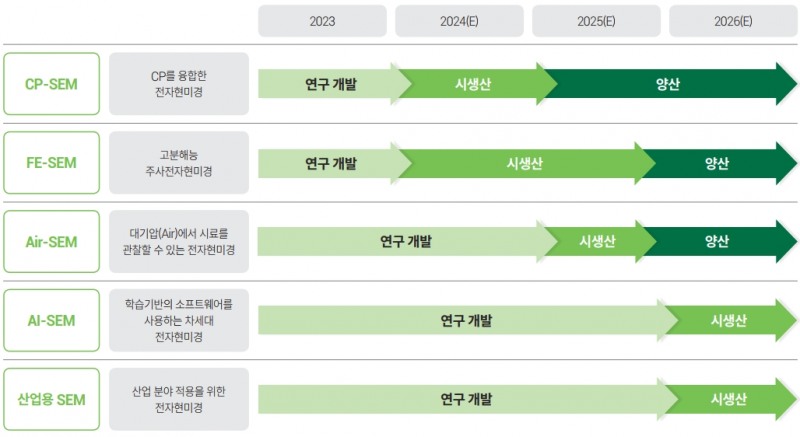

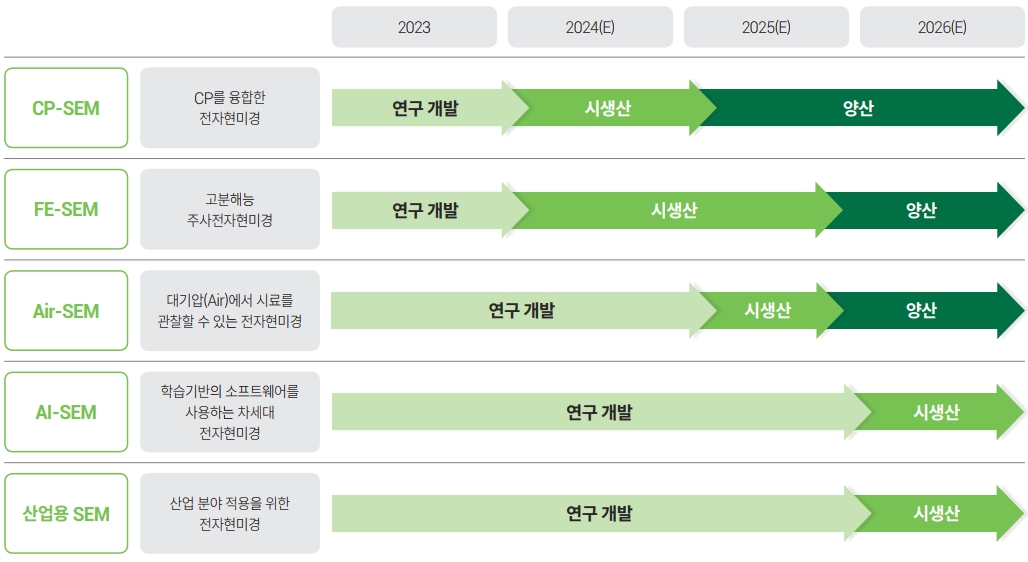

대표사례가 2차 전지 CP(시평조작)-SEM(시료분석) 개발이다. 기존 가공과 분석장비는 별개로 분석기술이 가격이 비싸고, 거친 표면 전 처리 등 약점을 지녔다. 코셈의 신제품인 CP-SEM은 대기 비개방 상태로 시료 가공과 분석이 동시에 가능하다. 가격경쟁력을 갖췄을 뿐만 아니라 매끄러운 표면 전 처리도 할 수 있어 제품퀄리티도 우수하다는 설명이다.

이 대표는 "지금 잘 되는 산업군이 전자현미경을 가장 많이 사가는데, 그 대표산업이 2차 전지"라며 "굳이 2차 전지를 타깃으로 한다기보다 지금 가장 필요로 하는 산업에 대응하고, 장비를 개발한다고 보면 된다”고 말했다.

그는 앞으로 기업가치를 뒤바꿀 히든카드로 Air-SEM(에어셈)을 꼽았다.

에어셈은 대기압 전자현미경을 뜻한다. 전자현미경은 광학현미경에 비해 배율도 높고 심도가 있어 사진도 깨끗하게 볼 수 있다. 반면 진공에서 봐야 한다는 치명적 약점을 갖고 있다.

그는 "진공뿐아니라 전자현미경이 굉장히 복잡하고 어렵다라는 문제 때문에 구매를 주저하는 고객들이 많다"며 “진공이 해결되는 대기압에서 전자현미경을 볼 수 있다면 이 약점들이 해결돼 시장자체가 굉장히 크게 넓어질 수 있다"고 덧붙였다.

이같은 성장성은 이 대표의 실적전망에서 그대로 나타난다. 그는 제품력 강화와 해외영업 기반 확대로 오는 2025년 매출액 292억원, 영업이익률 23.7%로 실적이 좋아질 것으로 전망하고 있다.

이 대표는 "기본적으로 생산 인력이 12명에서 실제로 한 200억 정도 생산을 할 수 있는데, 이는 현재 인력이나 설비 증가 없이 레버리지 효과가 나타나는 지점"이라며 "매출이 늘어나면서 굉장히 영업이익률이 좋아지는 구조로 300억원, 400억원, 500억원이 되면 영업이익률이 20% 이상 25% 정도까지 도달할 수 있다"고 자신했다.

코셈은 지난 1월29일부터 2월2일까지 수요예측에서 공모가를 1만6000원으로 확정했다. 이는 공모가 희망밴드(1만2000~1만4000원) 상단을 초과한 수준이다. 개인투자자를 대상으로 13일부터 14일까지 일반청약을 한 뒤 23일 코스닥시장에 상장한다. 대표주관사는 키움증권이다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr