공급자 위주 시장형성, 수주증가 단가상승 전망

온실가스 배출량 감축 강화에 수혜 기대

현대힘스가 코스닥입성 이후 주가가 힘이 빠지고 있다. 주가는 상장 첫날 급등했으나 그 뒤 차익매물이 나오며 흔들리는 모습니다. 그러나 친환경 선박 쪽으로 패러다임이 변하고 있어 넓게 보면 현대힘스가 수혜를 받을 수 있을 전망이다.

◇코스닥시장 지난 26일 상장…첫날 급등 뒤 주가 약세

현대힘스 주가가 널뛰기하고 있다.

31일 한국거래소에 따르면 현대힘스 주가는 30일 전거래일 대비 13.40% 내린 1만7710원에 거래를 마쳤다.

현대힘스는 지난 26일 코스닥시장에 상장한 새내기주다. 상장 첫날 공모가(7300원) 대비 약 300% 급등한 2만9200원에 거래를 마쳤다. 그러나 그 다음날부터 차익매물이 나오며 주가는 약세를 보이고 있다.

일반청약 당시 10조 원의 증거금이 몰린 현대힘스는 어떤 회사일까?

금융감독원 전자공시시스템에 따르면 현대힘스는 선박블럭, 배관 및 조선기자재 등의 제작을 전문으로 거래하는 B2B(기업간거래)를 주된 사업으로 하고 있다.

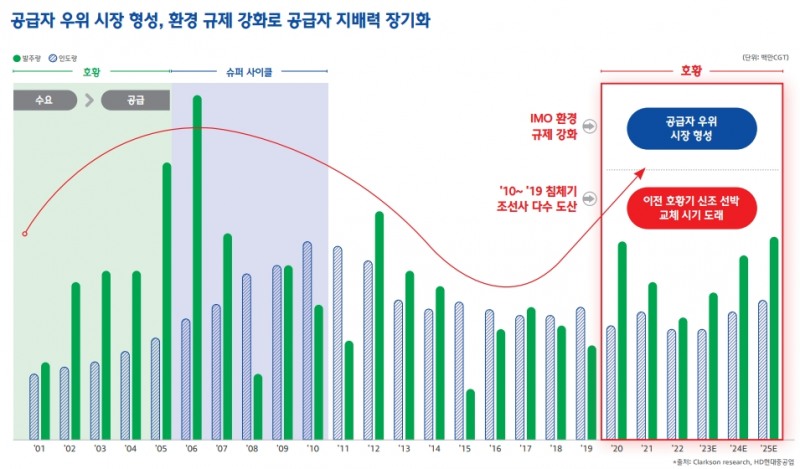

최지용 현대힘스 대표이사는 지난 12일 한국IR협의회 기업설명회에서 안정적인 매출 상승과 수익증가를 확신했다. 무엇보다 조선시장이 수요자에서 공급자 중심으로 바뀌고 있기 때문이다.

최 대표는 "수요자인 선주들과 공급자인 조선사처럼 수요자인 조선사들과 공급자인 조선기자재 업체들도 공급자 위주의 시장이 형성됐다"며 "조선시장 침체기에 조선사처럼 수많은 조선기자재 업체들도 도산 폐업을 하면서 기자재 업체들의 공급망 자체도 크게 위축됐으나 최근 조선시장이 회복되며 조선기자재 업체들의 중요성이 커졌다"고 말했다.

조선사들은 안정적인 공급처 확보에 나서며 조선기자재 업체인 현대힘스가 수주증가와 단가(가격)상승이라는 성장기에 진입했다는 것이다.

◇주력 제품 고난이도 곡블록인 엔진룸… 물류비 측면에서 경쟁력

고객사의 신뢰를 바탕으로 시장에 빨리 대응하고 있다는 게 그의 생각이다.

대표사례가 고난이도 곡블록인 엔진룸이다. 이 엔진룸은 전문인력, 기술력, 생산관리 노하우가 필요한 품목으로 국내에서 현대힘스를 비롯한 몇몇 회사만 제작할 수 있다.

최 대표는 "엔진룸은 고객사의 발주 물량의 대부분 현대힘스에서 처리하고 있다"며 "현대삼호중공업은 전체 엔진룸 생산 물량의 절반 정도는 사내에서 생산을, 나머지 절반 정도는 전 세계에서 거의 유일한 엔진룸 전문 공장인 현대힘스 대불 2공장에서 처리를 하고 있다"고 말했다.

현대힘스의 공장이 현대삼호중공업의 대불산단(엔진룸공급)에, HD현대중공업의 포항공장(선박블록공급)에 있는 을 감안하면 지리적 이점을 통해 고객사의 물류비 절감에 기여한다는 점도 경쟁력으로 꼽았다.

최 대표는 "선박은 건조할 때 잦은 자재이동으로 수많은 많은 물류 비용이 발생한다"며 "타 외주제작사들과 비교할 때 물류비 측면에서 가장 경쟁력 있다"고 자신했다.

조선시장이 기지개를 펴는 상황에서 국내 최대 생산 시설을 보유한 것도 실이 아니라 득이라는 진단이다.

그는 "조선경기 회복을 미리 예측하고 선제적으로 지난 2021년 생산시설을 확충, 포항 2공장과 대불 3공장을 인수했으며, 총 21만 평 규모의 국내 최대 생산시설을 보유했다”며 “고객사에 부족한 외주제작 물량을 지원할 수 있는 환경을 마련했는데, 지난해 4만 1천 톤에서 올해(2024년)에 4만 5천 톤 생산을 계획하고 있다"고 말했다.

◇"IMO 환경 규제에 준비…선박용 독립형 탱크 전문화 공장건설 박차

실적도 좋다. 현대힘스는 지난해 3분기 연결 누계 기준으로 매출은 1343억 원, 영업이익 111억 원을 기록했다. 전년 대비 각각 93%, 290% 급증한 수준이다.

이같은 실적개선은 끝이 아니라 시작이라는 게 최 대표의 생각이다. 환경규제 강화에 선박 교체 수요가 가속화되며 수주훈풍이 불 가능성이 높기 때문이다.

지난해 7월 국제해사기구(IMO) MEPC(Maritime Environment Protection Committee; 해양환경보호위원회) 80차 회의에서 온실가스 배출량 감축 계획을 강화하는 새로운 목표를 채택했다. 이전 2050년까지 2008년 대비 50%를 감축해 가겠다는 계획에서 100% 감축으로 강화한 것이 핵심이다. 기존 선박들의 친환경 선박으로 전환시기가 빨라질 수밖에 없다는 뜻이다.

최 대표는 "친환경 연료추진선에 LNG, 메탄올이 대세이나 엄밀히 말하면 메탄올과 LNG는 무탄소가 아니라 저탄소 연소연료"라며 "암모니아는 무탄소 연료이기 때문에 앞으로 암모니아 추진선이 대세가 될 것"이라고 내다봤다.

그는 "IMO 환경 규제에 친환경 대안 연료 중 하나인 암모니아 운반선, 탄소 넷제로를 위한 액화 이산화탄소 운반선이 지난해부터 발주가 나오기 시작한다"며 "액화 이산화탄소 운반선 등 친환경 연료 운반선 수요에 대응하기 위해 선박용 독립형 탱크 전문화 공장건설을 추진하고 있다"고 말했다.

최 대표가 신성장동력으로 꼽는 선박용 독립형 탱크 전문화 공장 건설은 1분기에 부지를 확보하고 4분기에 착공한 뒤 2025년 말까지 공장을 준공할 예정이다.

최 대표는 "오는 2026년 상반기에 시제품 생산하고, 2026년 4분기에는 탱크 생산을 본격화하는 일정을 목표로 진행중이다"며 "독립형 탱크 제작의 경험을 바탕으로 앞으로 수소엔진, 수소 화물창 개발 및 상용화에 맞춘 공장증설에도 선제적으로 대응하겠다"고 말했다.

시장은 현대힘스의 전망을 밝게 보고 있다.

최종경 흥국증권 연구원은 "조선업 사이클 회복, 친환경 트렌드 등 기회 요인 확대되고 있다"며 “업황회복뿐 아니라 친환경 수요 확대에 맞춘 사업구성 다각화로 선박용 독립형 탱크 전문 생산 공장, 액화수소 화물창, 산소 발생기주2 수출 등 신사업을 확정하고 있다"고 말했다.

박종선 유진투자증권 연구원은 "환경규제에 따른 선박교체수요로 수주증가가 기대된다”며 “IMO(International Maritime Organization, 국제해사기구) 중장기 온실가스 감축계획에 따른 선박교체수요가 가속화되면서 친환경 LNG운반선 발주가 증가하는 가운데, 글로벌 조선사인 HD한국조선해양 수주가 급증하면서 실적성장도 기대된다"고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr