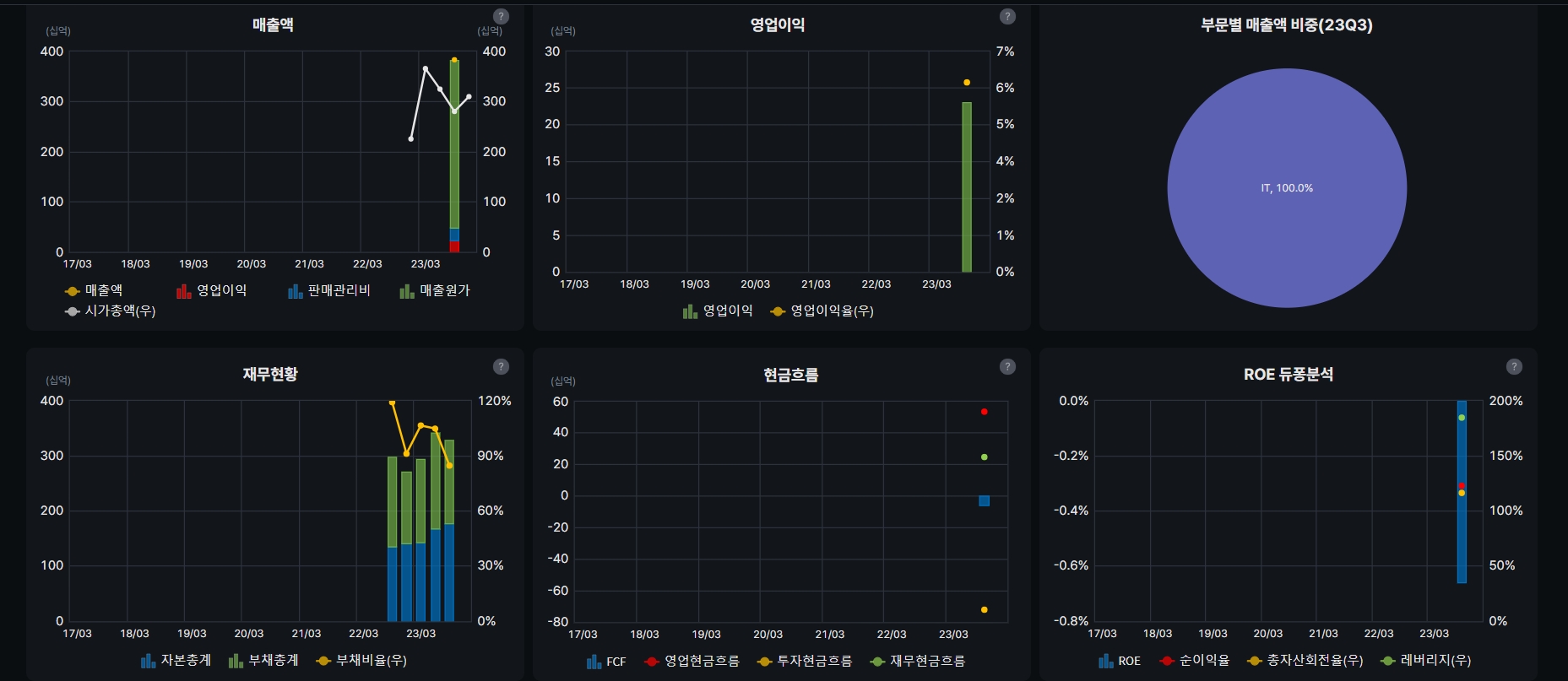

3분기까지 연결기준 누적 매출 3209억, 영업이익 222.5억...시총대비 저평가

힌지이어 전기차 모듈 하우징 매출 비중도 내년 두 배 이상 증가로 성장성 커

파인엠텍은 지난해 9월 1일 파인테크닉스에서 IT부품사업을 주요사업으로 영위하는 분할신설회사로 인적분할 돼 설립된 회사다.

주요 사업으로 휴대폰 등 IT부품 제조 및 판매업을 영위 중이다.

14일 컴퍼니가이드에 따르면 파인엠텍은 폴더블폰의 디스플레이 모듈용 폴더블 내장힌지 등 모바일기기 기구 부품 및 모듈 관련 제품을 생산, 판매하고 있다.

최근 폴더블 스마트폰의 등장 및 증가에 따라 독점적인 기술력을 보유하고 있는 내장힌지 등 신규 제품의 수요 역시 증가 추세다.

타사에 비해 비교우위의 기술력을 바탕으로 신제품 모델의 금형확보에 주력하며 주문 시 신속히 대응하며 주목받고 있다.

IT부품 제조 사업부문의 경우, 최근 폴더블 스마트폰의 등장 및 증가에 따라 동사가 독점적인 기술력을 보유하고 있는 내장힌지 등 신규 제품의 수요 역시 증가하고 있다.

신규사업으로 전기차용 부품 제조 등을 통해 전기차를 포함한 자동차 시장에 본격 진출할 계획이다. 특히 전기차 시장과 밀접한 관련이 있을 것으로 알려지고 있다.

파인엠텍은 중화권 폴더블 스마트폰에 내장힌지 수요가 늘며 경쟁력이 부각되고 있다.

권영준 유안타증권 연구원은 "트렌드포스 등 다수의 조사기관에서 2024년 폴더블 스마트폰 출하량이 전년 대비 30% 이상 성장할 것으로 전망하고 있다"며 "파인엠텍은 국내뿐 아니라 중화권 폴더블 스마트폰 기업으로 내장힌지를 공급하고 있어 시장 성장에 따른 수혜가 예상된다"고 전망했다.

이어 권 연구원은 “고객사 입장에서 안정적인 제조 판매를 위해 부품 공급사 다변화가 필요하고 설비투자(Capex) 투자를 통해 생산능력(Capa)를 확보한 파인엠텍이 경쟁사 대비 비교 우위에 있다”고 덧붙였다.

전기차 부품인 EV Module Housing도 기업가치 상승을 견인한다.

특히 이 제품은 배터리 셀을 고정해 외부로부터 충격을 보호하며 배터리 충전 시 부풀어 오르는 스웰링 현상이 발생하면 모듈 전체의 외형과 구조를 유지하는 역할을 한다.

그러나 현재 파인엠텍의 시총은 여전히 휴대폰 부품사에 머물러 있는 3099억 이다.

올해 3분기까지 연결기준 누적 매출 3209억, 영업이익 222.5억, 순이익 139,7억 달성에 비하며 주식가치는 터무니 없는 수준이다.

여기에 전기차 부품까지 진출하며 내년 매출 6040억, 영업이익 420억, OPM 7%가 예상된다.

특히 탄탄한 중화권의 내장힌지(멀티 플레이트) 매출 역시 내년 30% 수준까지 증가할 것으로 예상되고 전기차 모듈 하우징 매출 비중을 올해 4%에서 내년 9%로 두배 이상 늘릴 계획이어서 성장성은 더욱 커질 것으로 분석된다.

권태우 DS증권 연구원은 “파인엠텍의 이차전지 모듈부품은 올해 10월에 10년 독점 공급 수주를 약 1.8조원치 (1800억/년) 체결했다”며 “추가 수주도 기대되는 상황에 내년 상반기, 베트남 3공장 완공 계획(VINA CNS)도 진행되고 있어 향후 증가하는 수요에 대응할 것”이라고 설명했다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr