3분기 PPG-PO스프레드 확대에 영업이익은 성장...판관비와 비용 통제 효과 증명

동남아발 매출 증가와 신사업 확대로 성장성 충분...전방사업 악화는 여전히 부담

KPX케미칼은 1974년 7월 1일에 유기화학제품 및 화공약품의 제조와 판매 등을 주 영업목적으로 설립돼 1994년 12월 27일 유가증권시장에 상장됐다.

29일 컴퍼니가이드에 따르면 이 회사는 폴리프로필렌글리콜의 제조, 합성 및 판매업 그리고 전자재료의 제조 및 판매업을 영위 하고 있다.

유기화학 및 화공약품 시장은 크게 보면 석유화학 산업으로 분류될 수 있다.

석유화학 산업은 석유제품이나 천연가스를 주원료로 해 각종 화학제품들을 생산하는 산업이다.

KPX케미칼은 올해 6월 전년동기 대비 연결기준 매출액은 11.2% 감소, 영업이익은 13.3% 감소하며 부진한 성적표를 냈다. 이는 화학산업 등 전방사업의 침체가 깊어진 탓이다.

다만 같은기간 이자수익이 늘고, 세전계속사업이익이 급등하면서 당기순이익은 큰 폭으로 증가했다. 이는 현금이 풍부한 KPX케미칼의 자산 덕분이다.

실제 KPX케미칼은 2021년 9월 10일에 헌츠만과 합작법인을 세웠다. 이를 통해 자동차시장에서 안정적으로 PPG와 MDI를 패키지 공급함으로써 토탈 솔루션을 제공하고 있다.

올해 3분기 이익은 PPG-PO스프레드의 확대 등의 영향으로 전년 같은 기간과 비교해 성장했다.

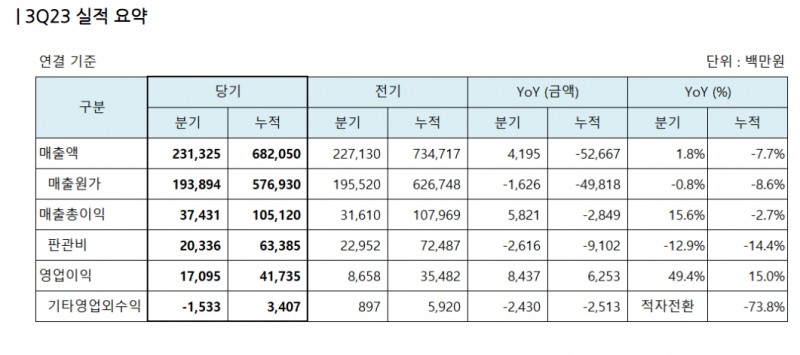

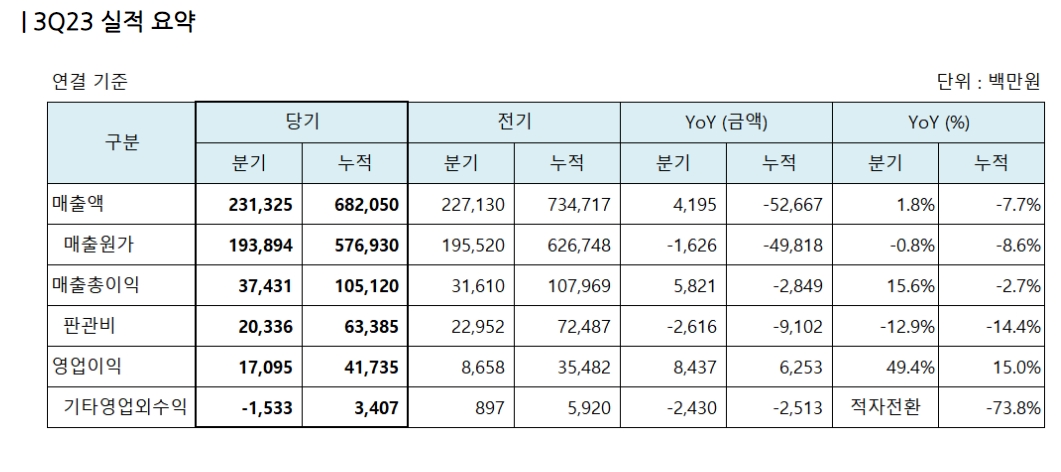

KPX케미칼의 분기 보고서에 따르면 회사의 3분기 매출액은 2313억 2500만원, 영업이익은 170억 9500만원을 기록했다.

매출은 전년 동기 대비 7.7% 감소했지만 영업이익은 같은 기간 15% 상승한 수치다.

화학업종의 분위기는 여전히 좋지 않은 상황에 상당히 선방한 실적인 셈이다.

실제 KPX케미칼의 PPG는 폴리우레탄(PU)의 원료로, PPG가 연결돼 있는 PU 체인의 전방산업인 건설, 가구, 자동차, 조선 등으로 다변화돼 있다.

그러나 3분기 경기 여건상 건설, 가구 등이 불황을 겪고 있다. 특히 회사의 매출 비중이 큰 자동차도 좋아지긴 어려운 상황이라 전년 같은 기간 대비 매출 감소는 불가피 했다.

KPX케미칼은 이러한 상황에서 해외법인 확대 전략으로 매출 감소를 방어했다.

때문에 이번 3분기 실적은 회사의 전략이 맞아 떨어졌다는 평가를 받는다.

실제 KPX케미칼은 올해 태국, 인도네시아, 말레이시아 사업을 새로 시작하며 업력을 넓혔다.

이 같은 경영전략은 곧바로 매출로 이어졌고 3분기 상승한 영업이익을 기록했다.

올해 동남아 3개 지역에서 매출은 200억 원 정도로 매출 비중은 작았지만 매출 감소 방어 효과를 발휘했다.

특히 해외진출 초기 1~2년은 매출이 거의 나오지 않는 점을 감안하면 큰 성과라는 평가다.

현재 3분기 자료는 연결 기준이고 지난해 2분기 자료는 별도 기준으로 표기되어 있어 지역별 매출 비교가 사실상 비교불가 지만 전체 매출 비중을 감안하면 지역 매출이 감소분을 상쇄한 것으로 풀이된다.

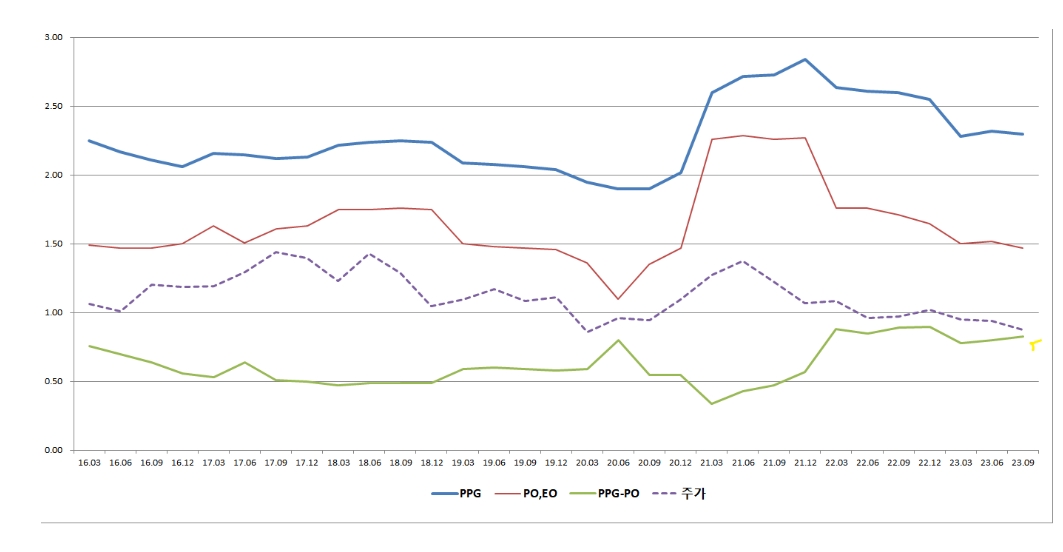

3분기 수익성은 원재료의 스프레드가 견인했다.

KPX케미칼의 3분기 공시자료에 따르면 수익성은 PPG 판매가격과 원재료인 PO, EO 가격을 분기마다 업데이트 해주고 있다. 때문에 PPG-PO 스프레드를 손쉽게 확인할 수 있다.

세부적으로 PPG, PO&EO 가격은 하향하고 있지만 PPG 판매가격는 상대적으로 덜 빠져서 스프레드는 오히려 올라가며 영업이익에 긍정적인 영향을 미쳤다.

흥미로운 점은 현재의 스프레드가 지난해 같은기간 보다 오히려 낮은 수준 임에도 불구하고 영업이익은 대폭 증가했다는 점이다.

연간 누적 매출과 스프레드가 감소했지만 오히려 이익은 늘어난 셈이다.

지난해 KPX케미칼의 주가는 견조한 스프레드에도 이익 늘지 않아 지지부진했다.

지난해 사례와 빗대어 보면 올해는 2~3분기 정도 YoY 수익성 개선이 지속되고 있어 주가 상승이 기대되는 부분이다.

스프레드 감소에도 KPX케미칼의 영업이익 증가는 판관비에 있다.

올해 3분기는 판관비의 하락 폭이 커지며 영업이익 상승의 원인이 됐다. 특히 운반보관비의 하락 효과가 직접적인 이유로 꼽힌다.

KPX케미칼은 오랜 기간 뛰어난 판관비 통제 능력을 보여준 업체로 통한다. 특히 올해 3분기는 운반보관비 감소를 통해 판관비를 조절했다.

현재 KPX케미칼의 운반보관비의 발생경로는 육상과 해상이다. 이는 액체로 돼있는 화학제품을 비행기로 나르지는 않는다는 점에서 수출 시 컨테이너선보다는 케미칼선을 주로 이용한다.

현재 케미칼선을 운용하는 국내선사 KSS해운의 올해 3분기 기준 운임 현황을 살펴 보면 KPX케미칼의 운반보관비는 감소가 아닌 오히려 올라야 했다.

그러나 오히려 운반보관비가 감소한 이유는 공급라인 조정으로 추정된다.

이는 같은 기간 육상 운송비 또한 감소할 이유가 없는 상황에 운반보관비를 구성하는 요인간 구성비에 변화가 생겼거나, 국내 관계회사와 해외 종속회사를 활용해 공급라인을 조정한 것으로 추정된다.

3분기 기타영업외이익도 눈에 띈다.

KPX케미칼은 재무가 안정적인 회사라 실적 요약 부분에 금융비용 대신 기타영업외수익이 들어 있다.

수익 항목에 음수가 떠있지만 이는 1회성 비용인 염가매수차익 때문이다.

KPX케미칼의 주석을 살펴보면 해당 항목과 금액은 태국, 인도네시아 법인 지분 취득에 따른 영업권, 염가매수차익 인식 금액으로 나와 있다. 금액도 크지 않아 걱정할 부분은 아닌 것으로 풀이된다.

KPX케미칼은 해외에서 돌파구를 찾고 새로운 성장 동력을 모색하고 있다. 인도 법인의 부진이 아쉽지만 내년은 회사가 지향하고 있는 전체적인 그림은 기대해볼만 하다.

다만 전방산업의 부진은 여전히 걱정거리다. 또 최근 업황이 꺾이고 있는 자동차 사업 역시 KPX케미칼의 성장에 부정적인 요인이 되고 있다.

증권가에서는 KPX케미칼에 대해 여전히 저평가된 밸류엥이션 상태라는 평가다.

정홍식 이베스트투자증권 연구원은 “지난해 4분기 고점을 기록했던 폴리프로필렌글리콜(PPG) 가격하락 대비 PO(산화프로필렌) 가격 스프레드가 증가하며 올해 3분기 이후 실적에 긍정적인 영향을 미칠 것”이라며

“KPX케미칼의 2분기 매출액은 전년 동기대비 1.7% 늘어난 2627억원, 영업이익은 27.0% 증가한 153억원 예상으로 호실적을 기록할 것으로 보인다”라며 “이는 2분기에는 긍정적인 상황으로 진행되고 있기 때문”이라고 밝혔다.

정홍식 연구원은 “이에 올해 상반기 KPX케미칼의 매출액과 영업이익은 전년 동기대비 성장흐름을 보이고 있는 것으로 파악된다”고 설명했다.

글로벌 PPG가격도 서서히 하향 안정화되고 있는 상황이어서 향후 전방산업이 살아날 경우 가장 큰 혜택을 받을 수 있다“고 전망했다.

이어 정 연구원은 “KPX케미칼이 판매하는 PPG는 전방산업이 매우 다양(침대 소파 등의 가구, 자동차 시트, 냉장 단열재, LNG선 보냉재 등)하기 때문에 사업이 안정적”이라며 “이에 매년 흑자가 유지되고 있는 구조”라고 덧붙였다.

관련 업계도 높은 배당률과 안정적인 사업구조를 보유한 KPX케미칼의 주가 상승 가능성을 점쳤다.

업계 한 관계자는 “사업의 안정성에도 불구하고 현재 KPX케미칼의 밸류에이션은 저평가 상태”라며 “연말 높은 배당을 받을 수 있고 내년 전방사업의 성장이 더해진다면 내년 주가 상승 여력이 충분하다”고 설명했다.

이어 이 관계자는 “KPX케미칼은 KPX헌츠만(지분 50%, 지분법적용 자회사)을 통해 자동차용 PPG 성장을 도모하고 있고 신규 자회사를 통해 아이템을 다각화할 수 있어 원료 조달면에서도 강점이 있다”며 “중장기적인 관점에서 자동차 부문 성장에 중요한 역할을 할 것”이라고 덧붙였다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr