올해 전장부품 매출 상승과 하반기 스마트폰 카메라 매출 증가에 흑자전환 기대

민동욱 대표 자사주 1만주 취득....실적 턴어라운드 자신감과 책임경영 의지 표명

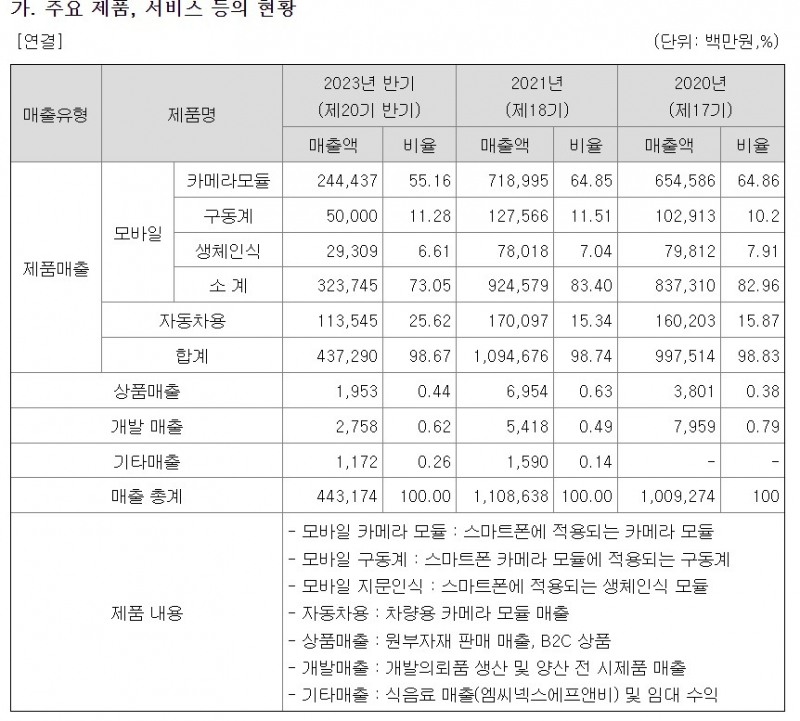

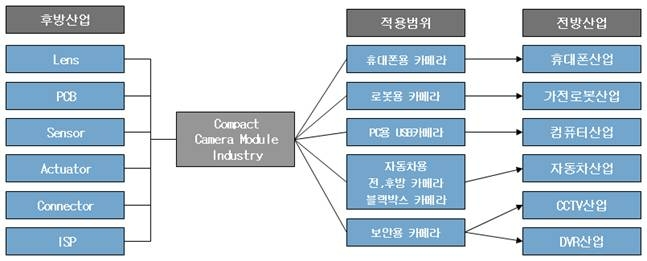

엠씨넥스는 2004년 12월 CCM기술을 기반으로 설립한 영상전문기업이다. 휴대폰용 카메라모듈과 자동차용 카메라모듈을 주력제품으로 생산하고 있다.

지배회사인 엠씨넥스는 카메라 모듈 및 전자 부품의 제조하는 엠씨넥스VINA와 카메라모듈 수출입 영업을 하는 엠씨넥스상해전자무역유한공사, 음식점업, 도매 및 소매업을 영위하는 엠씨넥스에프앤비를 종속회사로 두고 있다.

15일 엠씨넥스 사업보고서 등에 따르면 엠씨넥스는 초소형 카메라모듈 분야에 대한 핵심 기술력을 바탕으로 휴대폰용 카메라모듈, 자동차용 카메라모듈 등에 특화된 기업이다.

최근에는 휴대폰용 엑츄에이터, 생체인식모듈(홍채인식, 지문인식), 멀티 카메라모듈, 블랙박스용 카메라모듈, 로봇용 카메라모듈, CCTV용 카메라모듈, 3D 카메라모듈 등 각 사업영역을 확장하고 있다.

엠씨넥스는 사업보고서에 언급된 것 처럼 휴대폰향 카메라모듈 매출이 주력이다. 때문에 올해 상반기 삼성전자의 스마트폰 판매 둔화와 카메라 및 구동계 매출 감소로 적자를 기록했다.

실제 2023년 2분기 엠씨넥스의 실적은 매출 1,922억 원, 영업적자 23억 원을 기록하며 부진한 실적을 기록했다. 특히 카메라 및 구동계 매출이 1,149억 원으로 전 분기 대비 37.1% 감소해 전체 외형과 수익성은 1분기에 미치지 못하고 2분기 연속 하락세를 기록했다.

다만 이 기간 자율주행 카메라 모듈인 전장향 매출은 643억 원으로 전분기 대비 27.3% 상회해 전장향 매출 비중이 처음으로 30%(33.5%) 상회했다.

이같은 전장향 매출 성장세는 2분기에 이어 3분기에도 이어질 전망이다.

실제 컴퍼니가이드에 따르면 엠씨넥스의 올해 3분기 영업이익은 80억 원으로 흑자전환이 예상된다. 엠씨넥스는 3분기 역시 전장향 매출의 본격적인 수익성 기여가 전망되고 있는 상황이다.

이같은 흑자전환은 자율주행자동차와 스마트 자동차의 확대 때문으로 분석된다.

자동차산업협회에 따르면 최근 자동차 1대당 채택된 카메라 수는 종전에 4-6개에서 10~12개로 증가하는 추세다.

이는 자동차산업군이 최근 자율주행 채택으로 핵심 부품(DCU, 전방센싱카메라, ECU)이 추가되면서 매출의 고성장 구간 진입이 가능해 졌기 때문이다.

더불어 자동차에 채택된 카메라 수 증가 및 전장부품의 추가 반영으로 자동차 1대당 평균공급단가가 큰 폭으로 상승을 예상된다.

P와 Q가 동시에 증가하는 셈이다.

실제 자율주행 3단계를 적용한 기아의 EV9 출시로 엠씨넥스의 관련 전장 부품의 매출은 급증했다. 이외에도 부품은 종전대비 평균공급단가가 3~4배 확대가 예상된다.

엠씨넥스의 올해 전장향 매출은 전년대비 45.6% 증가한 2,567억 원(매출 비중은 29% +13.1%p) 추정된다.

종합해 보면 올해 하반기는 엠씨넥스의 전장향 매출과 이익 증가가 주가 및 실적에 긍정적인 영향을 미칠 것으로 예상된다.

엠씨넥스는 상반기 매출은 전년대비 24% 감소했지만, 같은 기간 자동차 부품 매출은 43% 늘었으며, 회사 전체 매출에서 자동차 부품이 차지하는 비중도 25%를 넘어가며 본격적인 전장향 기업으로 성장성이 기대된다.

자동차 부품 매출 확대는 현대자동차그룹 1차 협력사 지위 확보가 영향을 미쳤다. 과거 현대모비스를 통해 현대차그룹에 카메라 모듈 등을 납품하던 것과 비교하면 1차 밴더로써 부품 종류가 늘어나고 단가도 오른 것으로 보여진다.

엠씨넥스는 지난해 유럽 완성차 업체에 이어, 북미 완성차 업체도 고객사로 확보한 것으로 알려져 전장향 부품 확대가 기대된다.

여기에 전기차를 비롯한 자동차의 자율주행 단계가 높아질수록 차선과 사물, 주변상황 등에 대한 센서가 추가 적용돼 선명한 영상정보 지원을 위한 카메라 수요가 커질 것으로 보여져 향후 성장가능성도 크다.

엠씨넥스 관계자는 “현재 한국과 베트남에 있는 자동차 부품 공장 가동률은 상반기 86.44%로 상반기 한국과 베트남에 있는 휴대폰 부품 공장 가동률 51.34%보다 높다”며 “향후 전장부품이 매출에 기여하는 바가 커질 수 있다”고 귀띔했다.

◆스마트폰 매출도 3분기 턴 어라운드...실적 기대감 분명

엠씨넥스의 적자전환의 가장 큰 이유로 꼽혔던 스마트폰 향 매출도 상반기 저점을 찍고 하반기 턴 어라운드가 기대된다.

이는 휴대폰향 매출(카메라모듈, 구동계등) 증가로 고정비를 넘어선 매출을 확보할 가능성이 크기 때문이다.

실제 엠씨넥스의 최대 납품처인 삼성전자 스마트폰은 올 2분기를 저점으로 3~4분기 회복이 전망된다. 삼성전자는 폴더블폰 출시 이후에 갤럭시S23FE 출시 예정이고, 12월에 2024년 프리미엄 모델(갤럭시S24) 매출을 반영될 전망이다.

박강호 대신증권 연구원은“경쟁사가 해외향 매출 확대에 주력함에 따라 엠씨넥스가 삼성전자 내 구동계 점유율 증가가 기대된다”며 “엠씨넥스의 3분기 휴대폰향 및 전장향 부품 등 전체 매출이 전년 동기보다 17.4% 증가할 것”이라고 밝혔다.

내부에서도 하반기 긍정적 신호가 감지된다. 특히 민동욱 엠씨넥스 대표가 지난달 25일 장내에서 자사주 1만를 취득하며 엠씨넥스의 하반기 실적 턴어라운드 전망에 힘이 실린다.

민 대표는 이번 자사주 1만주 취득으로 보유주식수는 454만주, 지분율은 25.25%로 0.05% 증가했다.

엠씨넥스 관계자는 “이번 민동욱 대표이사의 지속적인 지분 확대는 책임경영에 대한 의지와 자율주행 자동차 시대 도래에 따른 차량용 카메라 및 부품 사업의 본격적인 성장에 대한 강한 자신감을 표현한 것”이라고 전했다.

현재 주가도 저평가돼 있어 투자에 매력적인 구간이다.

엠씨넥스의 최근 3주간 수급동향을 보면 기관은 지속적인 매도우위에 있다. 그러나 외국인은 매수우위로 보유율이 증가가 뚜렷하다.

네이버 증권에 따르면 엠씨넥스의 PER밴드는 허리라인에 있으며, PBR로는 무릎이하로 밸류가 낮아지고 있다.

그러나 하반기 전장용 부품의 실적 증가가 이루어진다면 내년 고 밸류 가능성도 충분해 주가의 상승이 가능할 것으로 전망된다.

여기에 엠씨넥스는 부채비율이 낮고 3분기 본격적인 흑자전환과 영업이익률 증가가 확인되면

오랜기간 바닥권에 있었던 주가도 상승할 가능성이 점쳐진다.

관련업계 관계자는 “엠씨넥스가 국내외 완성차 업체에서 확보한 신규 수주 규모가 1조 원에 이를 것이란 전망도 나온다”며, “수주는 지난해 하반기부터 회사 실적에 점진적으로 반영되고 있고 올해 하반기부터 차량 카메라 사업이 본격 성장할 것으로 보여져 기업의 성장세가 나오고 있다”고 분석했다.

이현종 더넥스트뉴스 기자 shlee4308@thenext-news.com