김경민, “리퍼폰 시장 커지며 스마트폰 감소세 뚜렷...PC시장은 연말 회복 가능”

하반기 차량용, 산업용 반도체 수요는 증가세...AI호재에 메모리 시장도 턴 기대

최근 AI 열풍에 미국의 앤비디아(NVIDIA)의 주가가 연일 최고치를 갱신하며 하반기 국내 반도체 시장에 호재가 될 것이란 전망이 나온다.

특히 미국에서도 대형주에 속하는 앤비디아가 하루 만에 주가가 20% 가까이 상승하며 국내 반도체 업계의 주가도 조만간 돌아 설 것이란 기대감이 커진 셈이다.

업계는 앤비디아 발 상승 호재가 침체된 국내 반도체 시장에도 호재가 될 것으로 기대하고 있지만 올해 하반기도 반도체 수요 증가는 쉽지 않을 것으로 보인다.

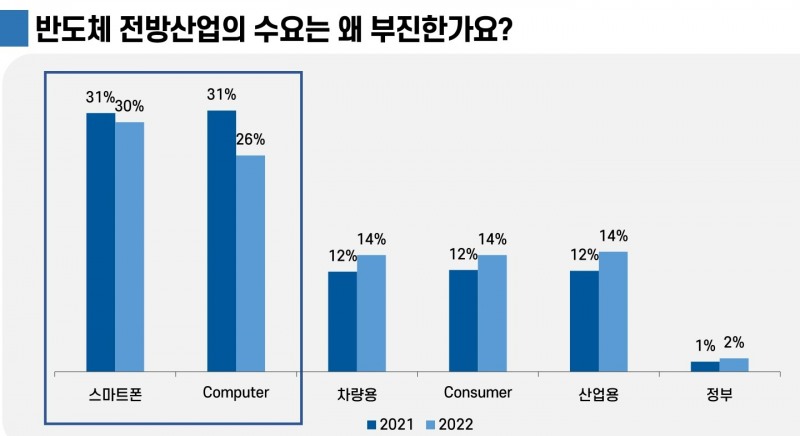

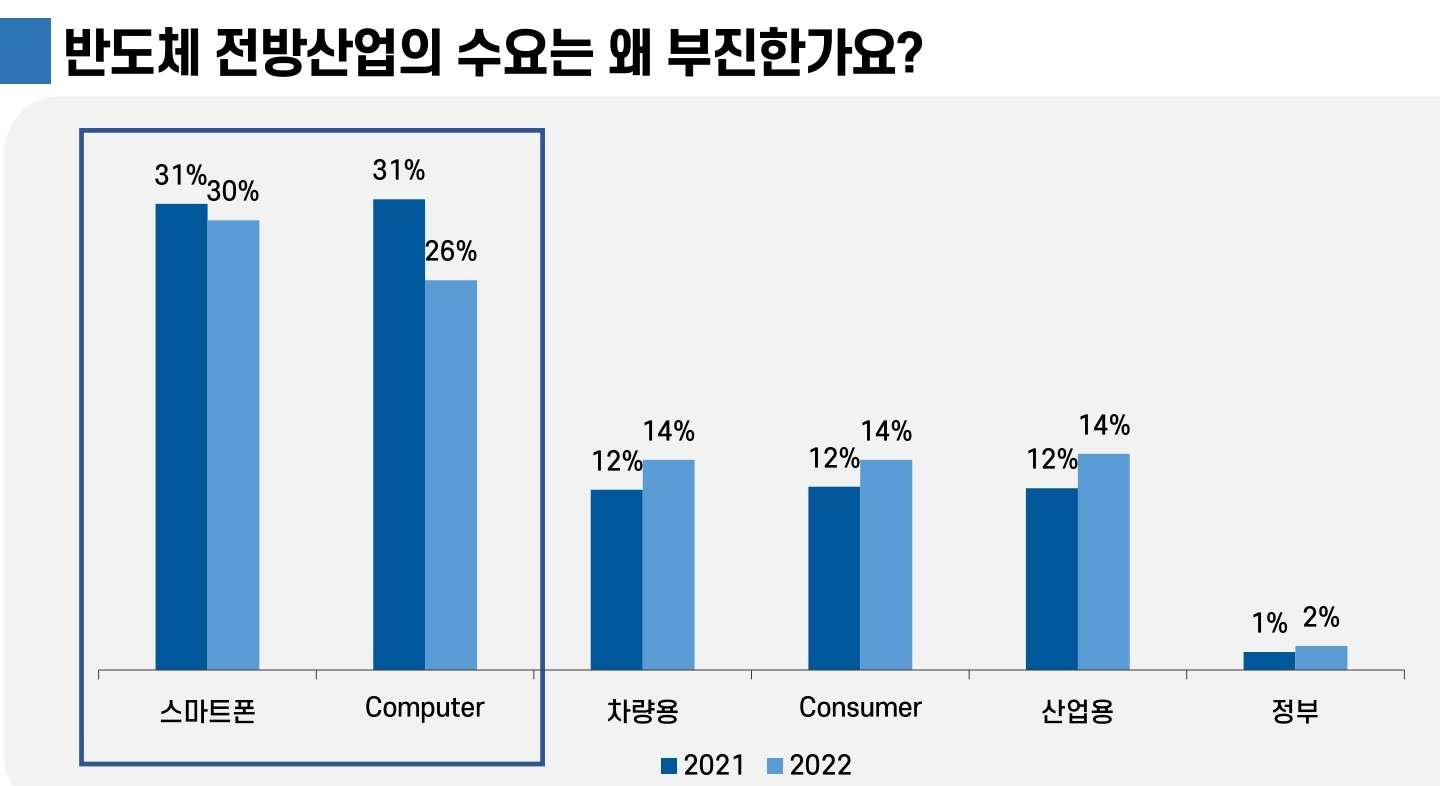

13일 김경민 한국IR협의회 기업리서치센터 연구위원은 최근 올해 하반기 산업전망을 통해 올해 하반기 반도체 전망 산업 수요가 부정적이라고 전망했다.

김경민 연구위원은 올해 하반기 스마트폰과 PC발 수요감소가 여전해 메모리 반도체 수요 역시 회복하는데 시간이 소요될 것으로 내다봤다.

김 연구위원은 “하반기 반도체 전방산업 수요 중에 스마트폰과 컴퓨터 쪽이 여전히 수요증가를 기대하기 어렵다”며 “특히 스마트폰 교체 주기 자체가 길어지며 수요 회복이 늦어지고 있다”고 분석했다.

실제 미국 시장조사기관인 SIA에 따르면 올해 하반기 반도체 수요는 차량용과 산업용 수요는 증가하는 반면 스마트폰과 PC 수요는 여전히 감소세를 보인다.

SIA는 이 같은 이유로 스마트폰 교체 주기의 증가를 꼽았다.

그동안 2년에 한번 교체하던 스마트폰은 최근 교체주기가 3년 이상으로 늘어났다. 때문에 스마트폰에 사용되는 메모리 반도체 수요가 여전히 하락세를 보이는 이유다.

김경민 연구위원은 “지난 2016년과 2017년 까지 스마트폰은 연간 14억 대 이상 팔렸지만 코로나19 이후 신규 판매량이 11억 대 정도로 줄어들고 있다”며 “이는 아이폰을 중심으로 한 리퍼폰 시장이 3억 대 정도까지 커지며 신규 판매량이 줄어든 것으로 보인다”고 설명했다.

안드로이드폰 역시 중국 발 소비 감소에 직격탄을 맞고 있다.

김 연구위원은 “수출 데이터를 확인해 보면 안드로이드폰 시장은 중국형 미드랜드 시장이 많이 무너지며 판매 감소세가 뚜렷하다”며 “안드로이드 스마트폰 중 중가폰에 많이 들어가던

d램 랜드 복합 제품인 mcp 감소가 반도체 수요에 악영향을 미치고 있다“고 설명했다.

실제 스마트폰 mcp에는 두 개의 멀티 칩이 들어간다.

이어 김 연구위원은 “스마트폰의 교체 주기가 길어진 것 그다음에 아이폰 시장 내에서 리퍼폰 시장이 생각보다 커진 것도 중요한 반도체 수요 감소 이유”라며 “올해 하반기 까지 이러한 수요 감소는 지속될 것”이라고 덧붙였다.

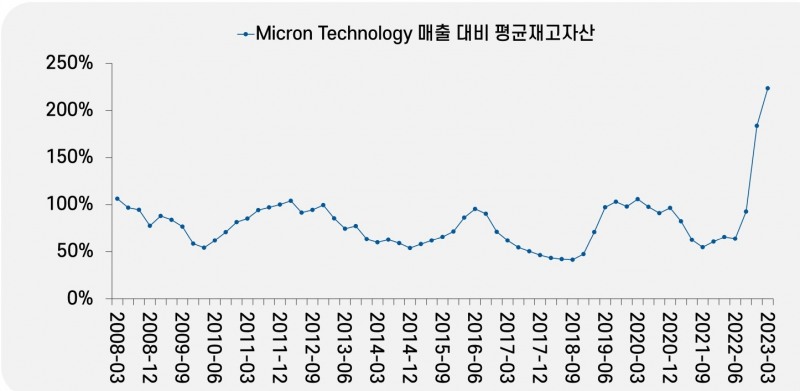

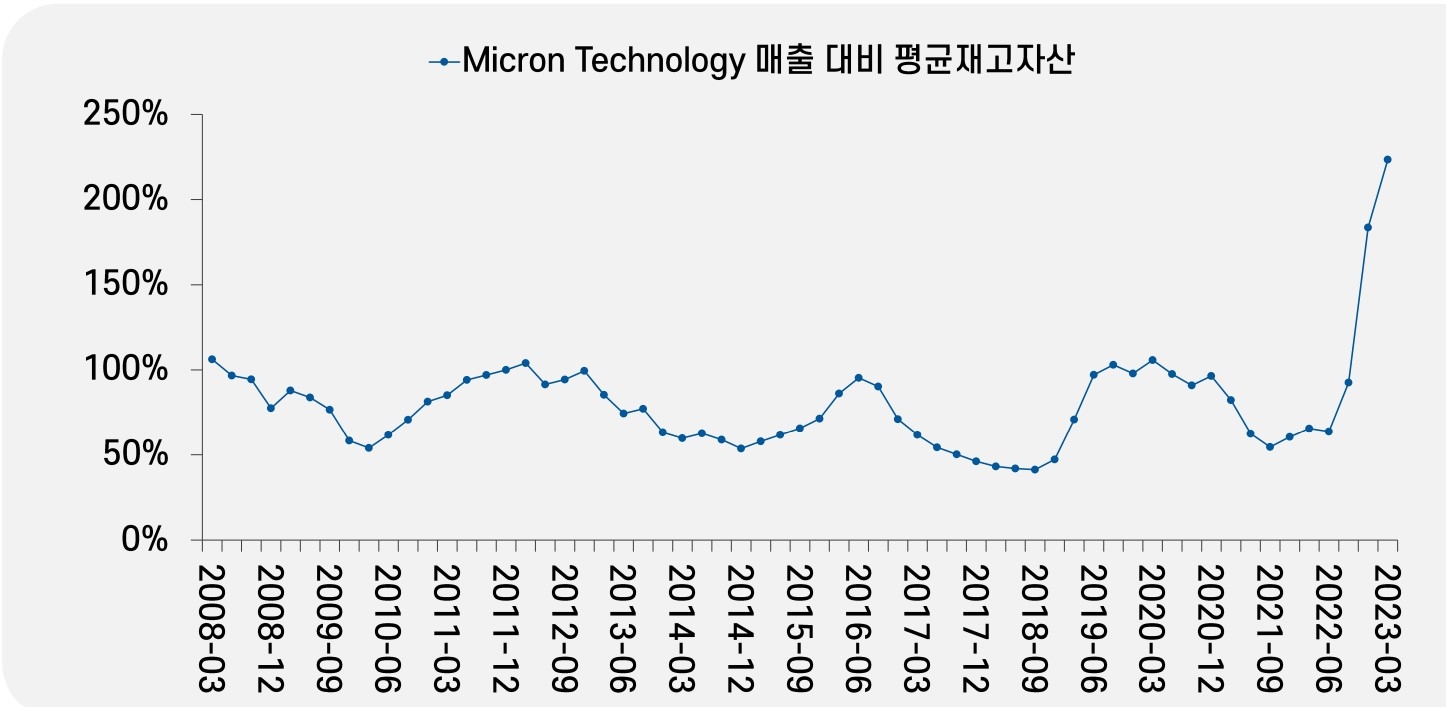

다만 내년에는 스마트폰 업체의 재고감소에 업황의 턴어라운드가 가능할 전망이다.

여기에 차량용과 산업용 수요의 증가세가 겹치며 반도체 수요가 공급을 넘어설 수도 있다는 관측도 나온다.

실제 지난달 퀄컴 CEO와 샤오미 CEO의 실적 발표 당ㅅ 올해 말까지 재고 자체가 줄어들 것이란 발표가 나왔다.

여기에 레노바의 PC수요 전망도 긍정적이어서 올해 하반기를 기점으로 반도체 수요는 증가세로 돌아설 전망이다.

김 연구위원은 “퀄컴, 샤오미, 레노버의 메시지를 종합해보면 재고 바닥을 지나고 있다는 생각”이라며 “반도체 기업의 주가 역시 더 나빠지는 상황은 없을 것으로 판단된다”고 설명했다.

다만 김 위원은 하반기 D램보다는 3D 낸드 쪽 기업의 수혜를 전망했다.

김 위원은 “최근 턴어라운드 기업은 국내 기업보다 3D 낸드 핵심기업인 램리서치가 가장 높은 주가 상승률을 기록하고 있다”며 “작년 10월 이후 미국과 중국의 반도체 관련 갈등에 램리서치에 불리하게 작용했지만 AI시장 확대에 수혜로 램리서치가 메모리 스토리지 중에서는 가장 많은 주가 상승을 기록하고 있다”고 설명했다.

이어 그는 “AI 반도체를 설계하는 회사들의 니즈에 맞춰서 중간에서 가교 역할을 할 수 있는 dsp 같은 회사들이 필요한 상황”이라며 “하반기부터 반도체 시장의 턴어라운드 트리거는 AI산업이 될 것”이라고 덧붙였다.

[일문일답] 김경민 한국IR협의회 기업리서치센터 연구위원

-올해 하반기 반도체 전망은

“일단 반도체 전방 산업 수요는 안 좋다. 가장 큰 이유는 메모리 반도체를 임시로 데이터를 저장하는 메모리 반도체의 탑재가 상대적으로 줄어들었기 때문이다. 스마트폰 등 메모리 수요가 많이 요구되는 기기의 수요 부진이 원인이다.”-아이폰의 교체 주기의 증가도 원인으로 꼽았다.

“맞다. 아이폰의 교체 주기가 3년 또는 3년 이상으로 늘어난 것은 스마트폰 시장의 교체 주기를 2년에서 3년 이상으로 늘리는 데 영향을 준 것 같다. 교체 주기가 늘어나서 예전처럼 신규 폰이 많이 팔리지 않는다는 이유다. 반면 리퍼폰 시장이 생각보다 커진 것도 원인이며 안드로이드폰 시장의 경우 mid end 수요가 많이 감소한 것이 이유로 꼽힌다”-레노버의 성장 회복이 PC수요 증가로 이어질 수 있나

“레노버는 하반기 pc나 스마트폰 수요가 좋아질 것이란 전망에 성장 회복이 기대된다. 다만 연말이나 효과를 볼 수 있을 것으로 전망된다. 특히 최근 퀄컴, 샤오미, 레노버의 컨콜을 바탕으로 분석해 보면 6월 바닥을 예상하고 있다. 모바일이나 스마트폰 수요 증가를 기대한다는 전망이 수요를 이끌 것으로 봐도 좋을 것 같다”-차량용 반도체 시장은 여전히 좋다고 분석했다

“차량용 산업용 반도체를 전문적으로 생산하는 기업들 중에 가장 많이 알려진 회사는 미국의 아날로그 디바이시스다. 이회사의 전체 매출 중에 차량용 매출을 otomotive 매출이다라고 얘기를 하는데 전체 매출의 24%다. 산업용 쪽도 매우 긍정적이다. 차량용 산업용 반도체들을 보면 제일 많이 오른 종목은 일본에 차량용 산업용 반도체를 만드는 르네상스다. 여기에 최근에는 전력 반도체가 유망한 분야로 꼽히고 있다. 이들 산업이 호황기를 맞으며 최근 관련 장비사들도 실적이 쌓이고 있다”-반도체 기업들의 실적은 어떻게 전망하나

“먼저 모바일 수요 특히 미드엔드 쪽이 안 좋다고 말씀드렸다. 브로드컴 같은 경우는 실적 자체가 되게 괜찮았고 애플과의 협업, 장기 계약 가능성 이런 것들이 부각이 되면서 주가가 많이 올랐다. 모바일보다 브로드컴 관련 회사들의 실적이 긍정적인 이유다. 메모리 쪽을 보면 램리서치가 많이 오르고 있다. 메모리는 반도체와 AI 쪽의 교집합을 가진 회사들이 수혜를 볼 것으로 전망된다. 특히 무형자산을 기반으로 서비스를 하거나 인력 구조가 괜찮은 기업들의 실적 수혜가 기대된다.”-AI 반도체 시장의 성장을 말하는 것인가.

“맞다. AI 반도체를 설계하는 회사들이 시장의 파이가 커질 때 성장한다는 것이다. AI 반도체 설계 회사 외에도 이들 회사들의 니즈에 맞춰서 중간에서 가교 역할을 할 수 있는 dsp 같은 회사들도 긍정적인 영향을 받을 것으로 보인다. 이외에도 디바이스 쪽 수요도 좋을 것 같다”이현종 더넥스트뉴스 기자 shlee4308@thenext-news.com