1분기 영업이익 472억 원 전망…시장눈높이 충족할 듯

스웨덴 아이게이밍 기업 '슈퍼네이션' 3분기 편입 예정

11일 유진투자증권은 더블유게임즈가 신사업개척, 주주환원 강화라는 1석 2조효과가 기대된다고 분석했다.

실적이 회복될 것으로 추정된다.

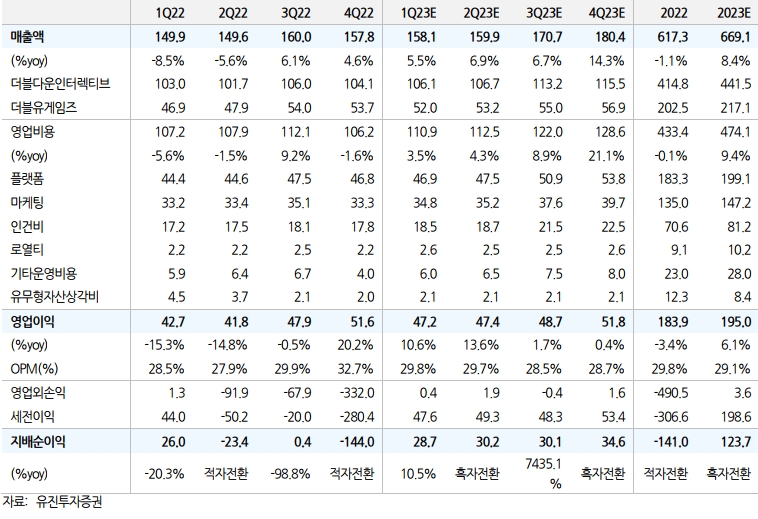

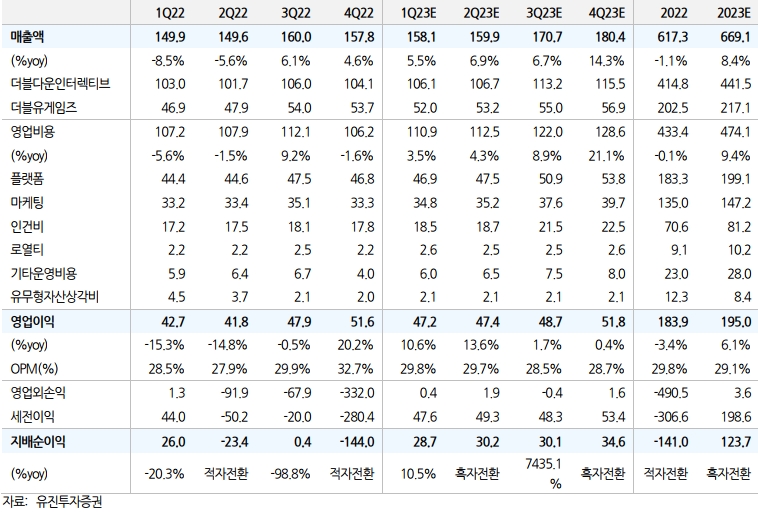

더블유게임즈의 1분기 실적은 매출액 1,581 억원(+5.5%yoy), 영업이익 472 억 원(+10.6%yoy, OPM +29.8%)를 전망한다. 영업이익 기준 시장 컨센서스(477 억원)에 부합한 전망치다.

지난해 3분기 신규 콘텐츠 업데이트 이후 반등한 유저 트래픽이 1 분기까지 이어지며 매출에 긍정적으로 작용했고 영업비용에서 전년도와 비교해 DDI 상각비용이 제거된 효과로 마진율도 개선된 것으로 추정된다.

더블유게임즈가 연초 인수한 스웨덴 아이게이밍 기업 '슈퍼네이션'이 올해 3분기 자회사로 편입될 예정이다.

현재 운용되고 있는 대부분의 아이게이밍 게임(슈퍼네이션 포함)은 유저들이 모바일 앱이 아닌 웹으로 접속해야 플레이가 가능한 형태다.

게임 운영사들 또한 대부분 자체적으로 슬롯 게임을 개발하지 않고 외부로부터 IP 를 공급받아 이를 운영하고 있다.

더블유게임즈는 소셜카지노 게임서비스를 통해 확보한 슬롯 게임 및 모바일 어플 개발 능력을 슈퍼네이션의 아이게이밍 운영 노하우(주로 규제관련)와 접목해 아이게이밍 시장내 점유율 확대와 함께 수익성도 개선될 것으로 기대된다.

더블유게임즈는 지난 주주총회에서 기보유한 자사주(1,848,756 주) 중 10%가량인 183,745 주(발행주식총수의 1%)를 소각할 것이고, 향후 2 년 이내에 자사주를 활용한 M&A 투자나 전략적 제휴가 없다면 자사주의 50% 이상을 소각할 계획을 발표했다.

추가적으로 연말까지 주가(4/7 기준 45,200 원)가 공모가(65,000원)에 미치지 못할 경우 무상증자도 적극 검토할 것이라 밝히는 등 주주환원정책에도 적극적인 모습을 보이고 있다.

정의훈 유진투자증권 연구원은 “기존 소셜카지노 사업의 안정적인 실적과 함께 아이게이밍, 스킬게임 등의 외형확장 및 적극적인 주주환원정책을 통해 밸류에이션 디스카운트의 상당부분 해소될 전망이다”고 말했다.

정 연구원은 투자의견 BUY 및 목표주가 61,000원을 유지했다.

권준호 더넥스트뉴스 기자 jhkwon@thenext-news.com