별도순이익 189% 급증할듯

보장성 위주 성장의 열매

한화생명이 IFRS17 전환효과가 클 것이라는 분석이 나왔다.

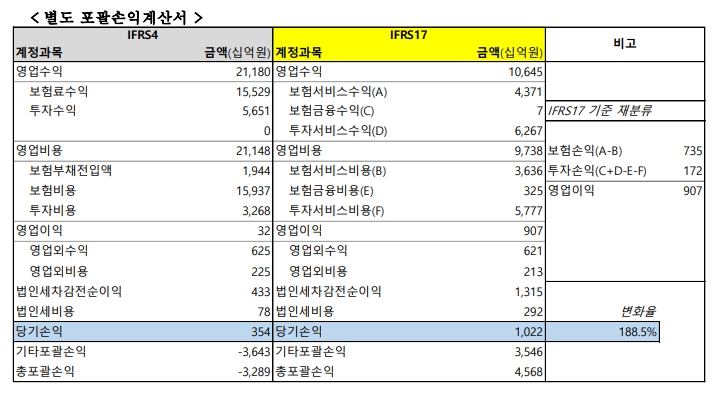

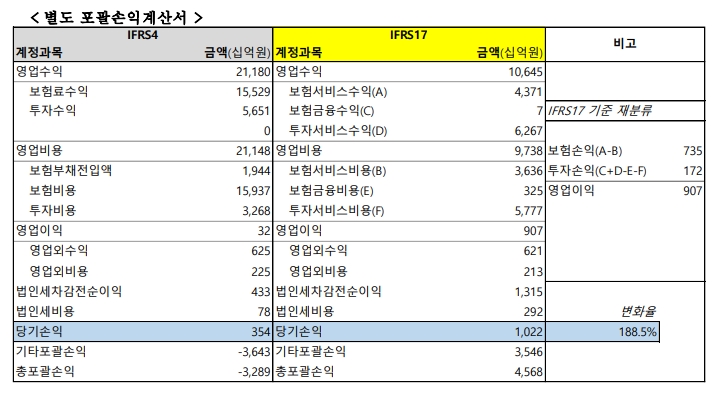

7일 이베스트투자증권은 한화생명의 별도순이익은 IFRS17 적용시 기존(IFRS4) 3,543억원에서 1.02조원으로 189% 증가하는 것으로 분석했다.

자본총계는 6.3조원에서 16.1조원으로 증가하며 IFRS9적용시 최종적인 자본규모는 12조원 수준으로 예상된다.

22년초 계약서비스마진(CSM)은 7.5조원이며 신계약 CSM 1.6조원과 CSM 상각 0.8조원에다 이자부리 0.3조원, 경험조정 1.0조원이 더해져 22년말 CSM은 9.6조원으로 나타났다. CSM 상각률은 8~9%대다.

IFRS17적용시 보장성 위주 성장의 결실을 맺을 것이라는 분석이다.

IFRS17 하에서의 보험손익은 7348억원이며, 이는 CSM 상각 8,000억에다 예실차와 RA 상각 등의 합으로 구성된다.

올해 보장성 APE 10% 성장을 통한 신계약 CSM 1.8조원을 목표로 하고 있어 보험손익 규모는 추가 확대 가능하다.

단 투자손익의 경우 1,724억원으로 기존 보험손익에 반영되던 보험부채 이자비용이 투자비용에 포함되면서(보험금융비용 계정으로 분류) 표면적인 규모는 축소됐다. 반면 대규모 이차역마진이 완화되면서 이익증가에 크게 기여. 타사와 마찬가지로 기존 운용자산 중 일부가 FVOCI에서 FVPL로 재분류 되면서 향후 변동성이 다소 커질 수 있다.

전배승 이베스트투자증권 연구원은 "3년 소급법 적용을 통해 충분한 CSM을 확보했으며 자본성 증권 상환 이후에도 킥스비율이 180% 수준을 기록할 것으로 보인다”며 “이익과 배당 관련 가시성 확대. 향후 금리변화에 따른 재무지표 영향과 증가한 표면이익이 주주환원 확대로 귀결될 수 있을 지가 지속적인 관심요인이 될 수 있다”고 내다봤다.

권준호 더넥스트뉴스 기자 jhkwon@thenext-news.com