지난해 4분기 영업이익 2406억 원에 시장기대치 못미쳐

2분기 이후 비용집행부담 해소, 실적개선 기대

CJ제일제당이 IR실적공시를 통해 지난해 성적표를 발표했다. 덩치는 커졌으나 수익성은 개선되지 않았다는 평이다. 차세대 성장엔진인 글로벌 K-푸드와 바이오가 식품원가 상승을 극복할지 관건이다.

◇ 비비고 브랜드 중심의 K-푸드 해외 판매 호조, 지난해 4분기 원재료비 상승에 발목

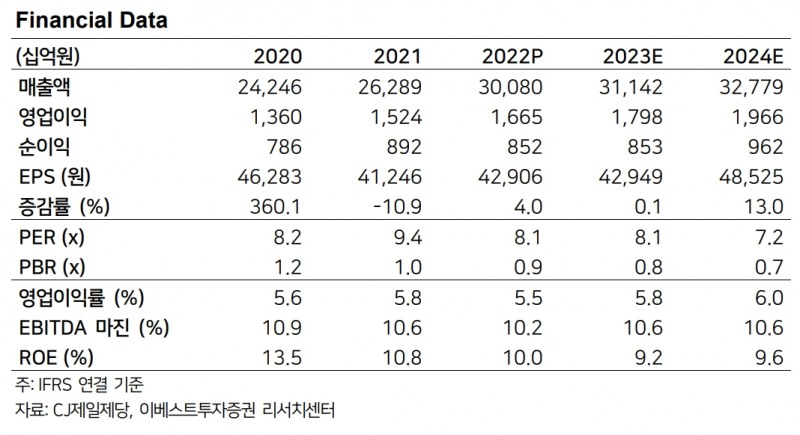

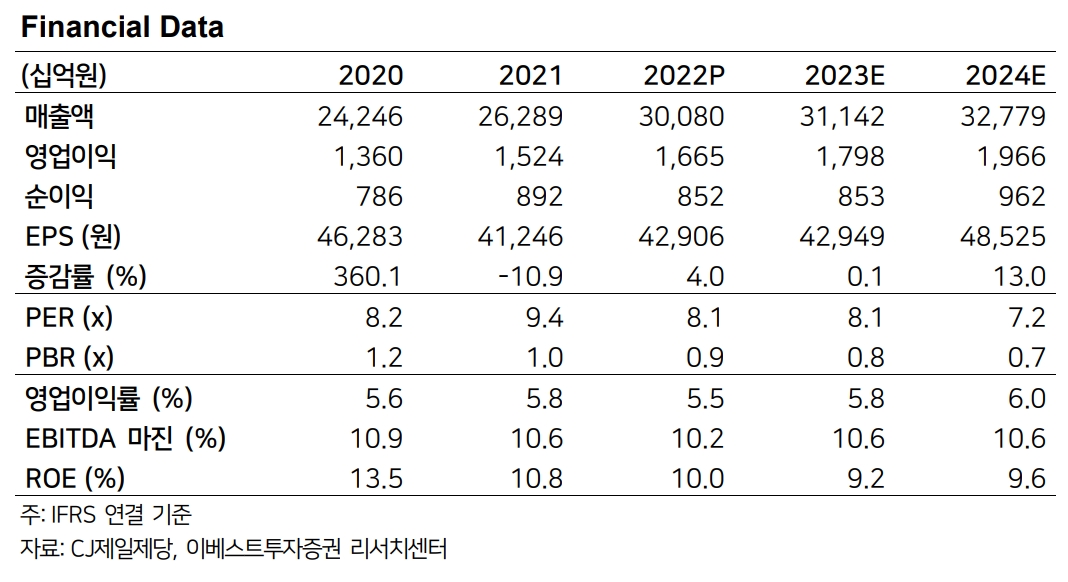

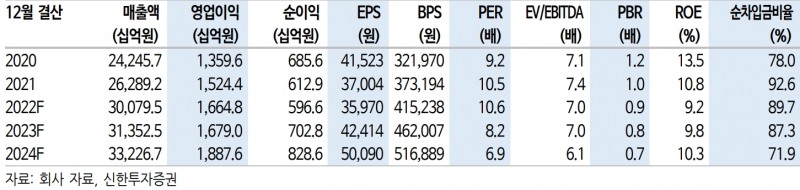

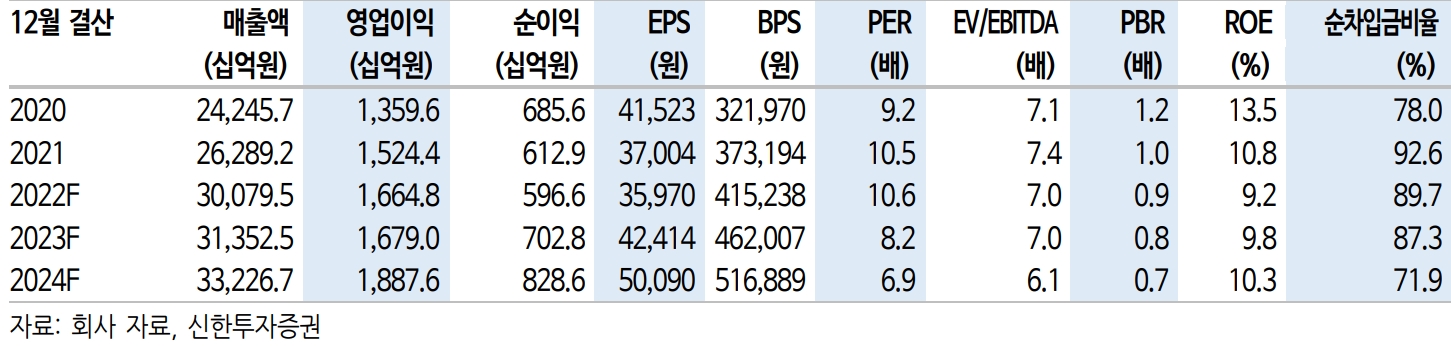

15일 금융감독원 전자공시시스템에 따르면 CJ제일제당은 매출액 18조7794억 원, 영업이익 1조2682억 원으로 전년 대비 각각 19.3%, 7.6% 늘었다. 이는 대한통운을 제외한 수치다.

내용을 보면 지난해 대비 개선됐다.

부문별로 보면 식품사업부문은 매출 11조1042억 원(전년 대비 +16.1%), 영업이익 6238억 원(+12.5%)을 기록했다. 비비고 브랜드 중심의 K-푸드 해외 판매 호조 등이 좋은 영향을 미쳤다는 평이다.

이 가운데 국내 식품 사업은 원가 및 비용 부담에 영업이익이 줄었다. 반면 해외사업이 연간 매출 5조 원을 넘었다. 미국 식품 자회사 슈완스(Schwan’s) 영업이익이 처음으로 2000억 원(2171억 원, +52.8%)을 돌파했다.

CJ제일제당 관계자는 “생산성 개선과 판촉 효율화, 매출 성장에 따른 고정비 절감 등이 주효했다”고 말했다.

이밖에도 아미노산과 조미소재 등 그린바이오가 중심인 바이오사업부문 매출은 4조 8540억 원(+30.1%)으로 4조 원을 넘었다.영업이익은 6367억 원으로 전년 대비 34.5% 증가했다.

4분기를 놓고 보면 이야기가 다르다. 시장의 기대에 못미치는 어닝쇼크 수준이다.

CJ제일제당은 지난해 4분기 연결 매출액 7조 5711억원(+9.0%YoY(전년 대비), -5.5% QoQ(분기 대비)), 영업이익은 2406억 원(+1.7% YoY, -50.3%QoQ)을 기록했다.

시장눈높이가 영업이익 3182억 원, 종전 추정 영업이익 3147억 원인 것을 감안하면 큰 폭으로 밑돈 수치다.

지난해 4분기 국내 가공식품 매출액 성장률은 +7.8%(YoY)를 기록했다. 주요제품의 견조한 시장지배력 및 가격인상 진행에도 전년동기 높은 내식수요에 따른 베이스부담이 영업실적에 영향을 미쳤다는 분석이다.

◇컨퍼런스콜에서 올해 실적 가이던스 제시…기대보다 우려

전문가들은 4분기 실적이 시장과 괴리가 큰 이유를 원재료비 상승에 따른 비용부담에서 찾고 있다.

이경신 하이투자증권 연구원은 “원재료비 상승흐름이 계속되는 상황으로, 관련된 비용집행 부담이 늘었다”며 “올해 2분기 이후 비용집행부담이 해소되며 실적도 좋아질 것”이라고 말했다.

조상훈 신한금융투자 연구원도 "상대적으로 가격대가 높은 제품에 대한 매출성장 우려가 높은 것도 사실이다"라며 "최근 곡물 가격 하락에 따라 2분기부터 가격인상, 원가 부담 완화의 마진 스프레드 개선 효과를 누릴 수 있다”고 전망했다.

바이오 등 다른 사업부문도 비슷하다.

박상준 키움증권 연구원은 “단기적으로 원가 상승 부담과 바이오/푸드앤케어(F&C) 업황 부진으로 실적 가시성이 낮다”며 “그러나 2분기부터 곡물 투입단가 안정화, 핵산/동남아 축산 업황 반등, 고정비 절감 효과 등에 전사 실적이 점차 회복될 것으로 기대된다”고 말했다. 올해 실적흐름이 ‘상저하고’가 연출될 가능성이 높다는 것이다.

일부에서 올해 실적눈높이를 낮춰야 한다는 지적도 있다. CJ제일제당이 지난 13일 실적발표 컨퍼런스콜에서 제시한 올해 가이던스도 다소 공격적이라는 평이다.

이날 CJ제일제당은 대한통운을 제외한 올해 매출 증가율은 한자릿수 중반(Mid-Single), 영업이익률은 전년 수준인 5.8%대를 밝혔다.

한유정 한화투자증권 연구원은 “식품 부문의 원재료 투입 단가 안정화, 바이오 부문의 고부가가치 제품 매출 확대 및 FNT 판매 증가가 실적 회복의 기대감을 높이는 요인이다”며 “그러나 내수 가공식품 판매 부진, 셀렉타 실적 기저 부담, 아미노산 판가 하향 압력을 고려할 때 다소 공격적인 수준”이라고 덧붙였다.

김현정 더넥스트뉴스 기자 hjkim@thenext-news.com