현금창출력 우위, 선제적 성장동력확보 기대

한무쇼핑 사업회사 분리 우려에 자사주 소각발표

현대백화점이 지난해 9월 인적분할을 발표했다. 주주가치 훼손에 대한 불안이 커지자 최근 주주환원강화 대책을 발표하며 성난 투심달래기에 나섰다. 시장은 주주환원강화로 인적분할의 우려가 완화된 만큼 성공적으로 지배구조가 개편될 것으로 전망하고 있다.

◇자원 배분 효율화에 따른 주주가치 제고 기대

현대백화점은 일찌감치 지배구조개편에 시동을 걸었다.

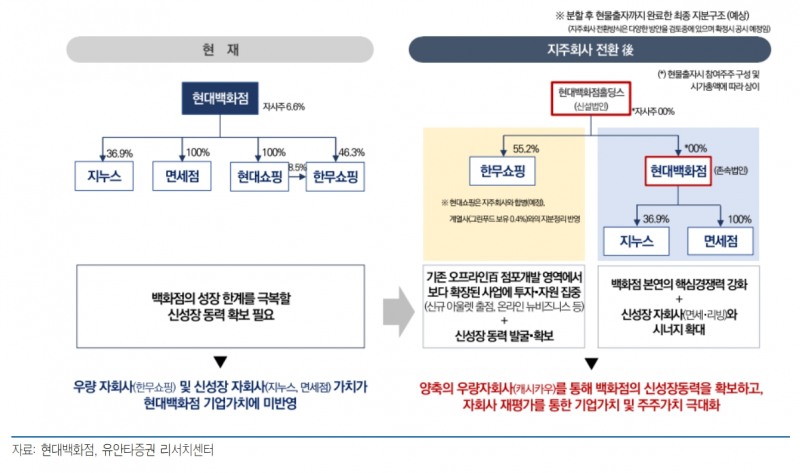

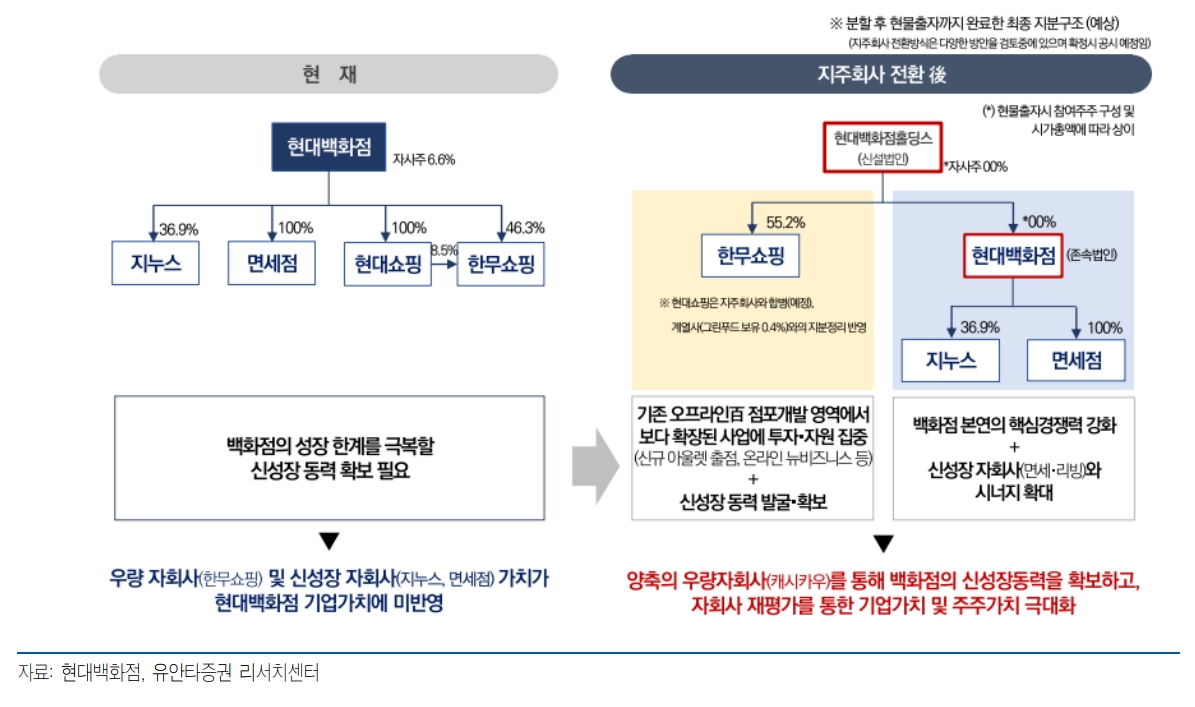

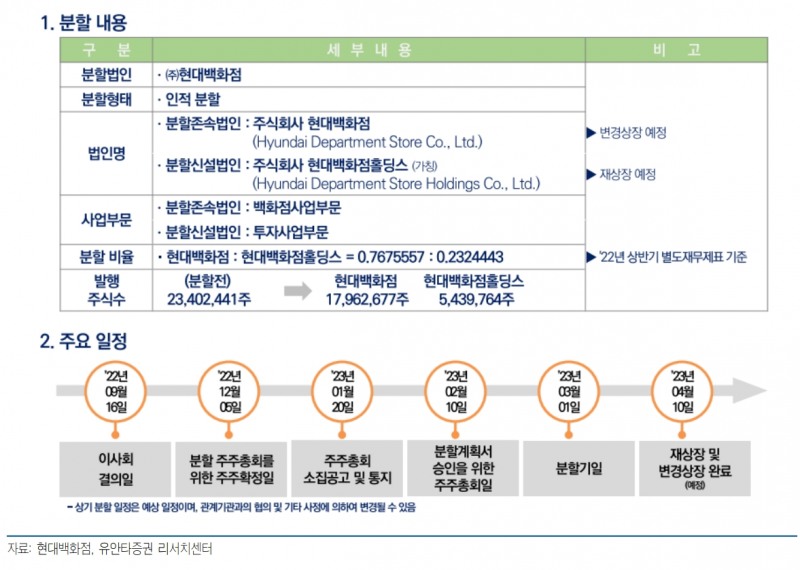

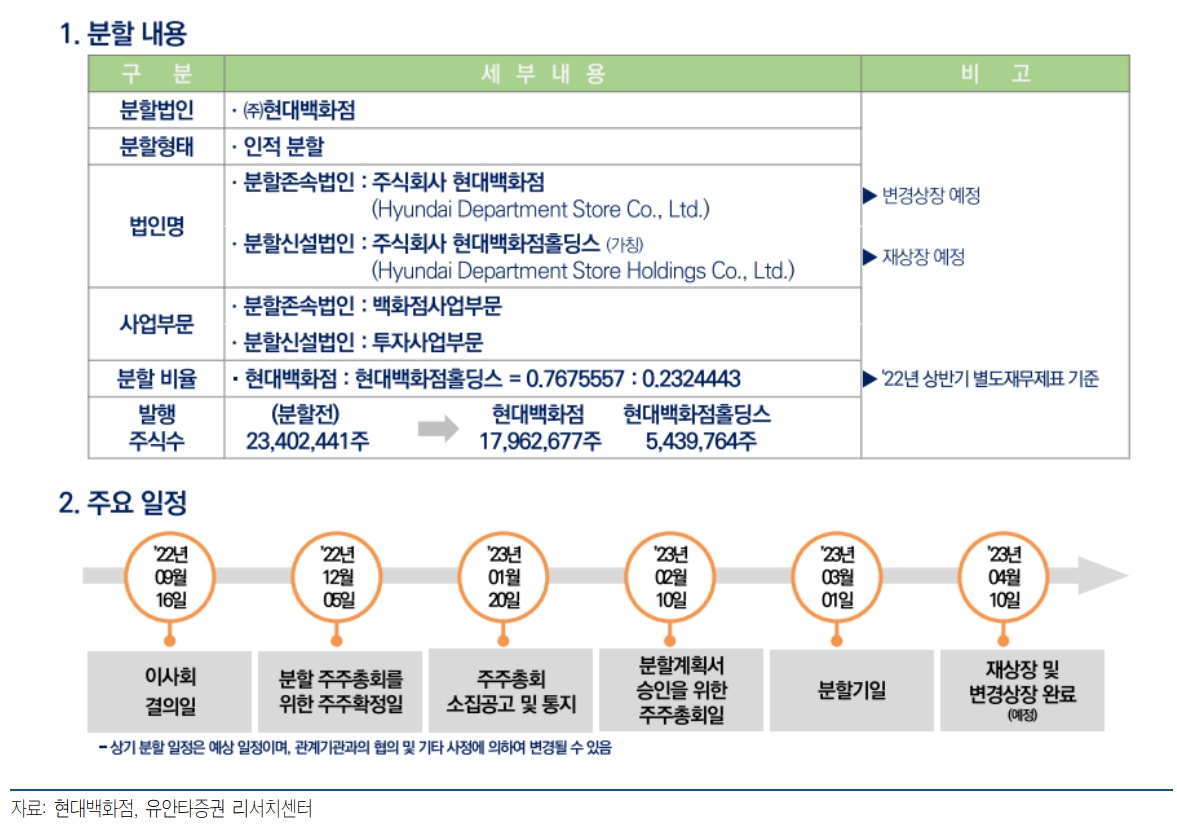

7일 금융감독원 전자공시시스템에 따르면 현대백화점은 지난해 9월 16일 공시를 통해 현대백화점홀딩스(신설법인)과 현대백화점(존속법인)으로 인적분할을 밝혔다.

인적분할은 분할전 주주들에게 주식소유비율대로 분할후 회사의 주식을 배정하는 방식을 뜻한다.

분할비율은 양 사의 순자산가액 비율을 통해 존속법인과 신설법인 약 0.768 : 0.232로 결정됐다. 분할 이후, 현물출자 및 신주 발행을 통해 홀딩스는 현대백화점과 한무쇼핑, 현대쇼핑 등을 지배하는 형식으로 지배구조가 변화하게 된다.

지누스와 현대백화점면세점과 같은 종속법인은 존속법인인 현대백화점의 아래에 있게 된다. 분할 승인을 위한 주주총회는 오는 10일, 분할 기일은 다음달 1일, 재상장일은 4월 10일로 예정됐다.

인적분할에 대해 시장은 기대반 우려반이다.

먼저 자원 배분 효율화에 따른 주주가치 제고를 기대하는 쪽이다.

독점규제 및 공정거래에 관한 법률 상 지주사는 상장사 자회사 지분을 30% 이상 확보해야 한다. 이에 따라 재상장 및 변경 상장 이후 ㈜현대백화점홀딩스가 존속법인 현대백화점을 지배하는 구조에서 현물출자를 포함한 유상증자가 시행될 계획이다.

오린아 이베스트투자증권 연구원은 "현금창출력이 업종 내에서 우위에 있는 만큼, 효율적 자원 배분 극대화를 통한 선제적 성장 동력확보를 기대할 수 있다"고 말했다.

◇알짜 회사인 한무쇼핑의 사업회사에서의 분리에 우려, NAV 할인율 적용 불가피

반면 우려의 눈길도 있다. 핵심사업회사인 한무쇼핑의 분리다.한무쇼핑은 현대백화점과 무역협회의 합작법인으로 무역점, 킨텍스점, 충청점, 목동점, 남양주아울렛, 김포아울렛 등을 운영하고 있다.

지난해 영업현금흐름이 2100억 원에 이를 정도로 현금창출력을 갖춰 알짜법인으로 평가받는다.

이진협 유안타증권 연구원은 "인적 분할에 있어서 화두는 단연 ‘한무쇼핑’인데, 인적분할에서 한무쇼핑의 사업회사에서의 분리는 아쉬운 대목이다"고 평가했다.

이 연구원은 "인적 분할로 기대하는 것은 주력 사업 외의 숨은 가치를 발굴하면서 전체 기업 가치의 확장"이라며 그러나 이번 인적 분할을 통한 한무쇼핑의 사업회사에서의 분리는 기존에도 평가를 받는 백화점 사업부에 대한 분할을 야기한다”고 지적했다. 한무쇼핑에 대한 NAV(순자산가치) 할인율 적용이 불가피하다는 것이다.

그는 “한무쇼핑의 사업회사에서의 분리는 기업가치에 있어서 부정적인 요인으로 작용할 수 있을 것"이라고 말했다.

이같은 불안은 완화될 전망이다. 현대백화점이 인적분할을 앞두고 주주환원강화를 발표하며 주주가치 제고에 발벗고 나섰기 때문이다.

현대백화점은 지난달 31일 공시에서 주주환원 대책을 밝혔다.

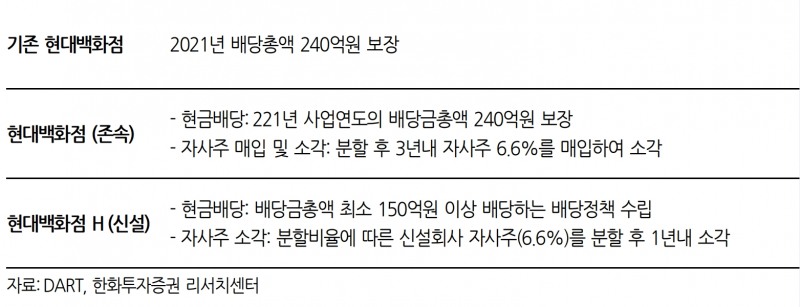

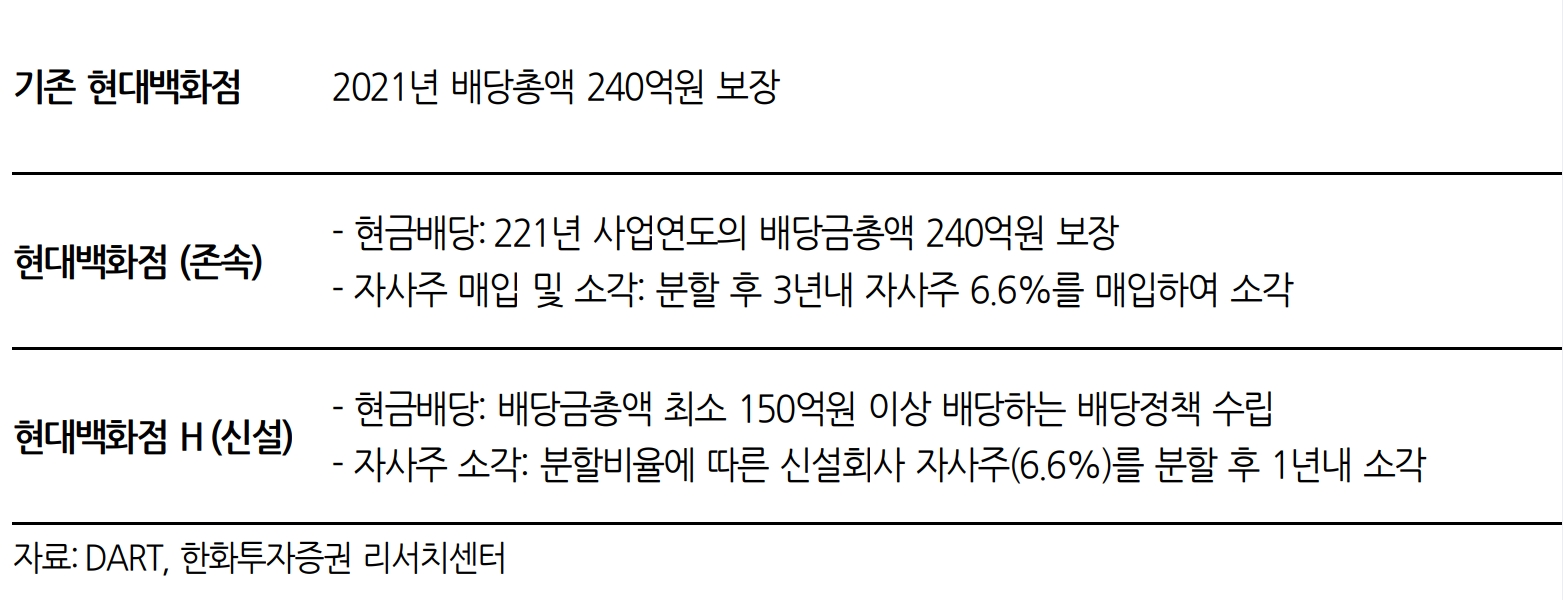

공시에 따르면 존속법인인 현대백화점은 분할 후에도 배당총액을 2021년 수준인 240억 원으로 유지할 예정이다.

기존 현대백화점이 보유중인 자사주 비율인 6.6%의 자사주를 분할 뒤 3년 내에 신규 취득해 소각한다고 밝혔다.

신설법인인 현대백화점홀딩스는 배당총액을 최소 150억 원 이상으로 하는 배당정책을 수립할 예정이며, 인적분할로 소유하는 자사주 6.6%를 분할 후 1년 내에 소각한다고 덧붙였다.

시장은 이번 공시로 기업가치가 제고될 수 있다고 전망하고 있다.

한화투자증권은 자사주에 대해 가치를 부여하고 있지 않아 존속법인의 자사주 매입/소각의 효과만을 검토하면 분할비율(존속:신설=76.8% : 23.2%)을 감안할 때 주당 5.1%의 가치 상승의 효과를 예상할 수 있다고 추정했다. 자사주의 가치를 평가한 시장 참여자는 이번 자사주 매입/소각 발표로 주당 가치 상승분은 6.6%일 수 있다는 분석이다.

이진협 한화투자증권 연구원은 "분할 후 합산 배당총액은 최소 390억 원 수준”이라며 “현재 현대백화점을 기준으로 배당수익률은 2.9% 수준으로 지난해 대비 예상 배당수익률 2.1% 대비 높아질 것”이라고 말했다.

이 연구원은 "그간 주주환원에 있어 인색하다고 평가를 받은 현대백화점이 지주사 전환 이후 전향적으로 주주환원정책을 예고했다”며 “이번 지배구조 개편을 긍정적으로 평가할 수 있는 요인”이라고 덧붙였다.

김현정 더넥스트뉴스 기자 hjkim@thenext-news.com