새벽배송 이커머스업체 중 유일하게 흑자

매출액 대비 시가총액 산출에 고밸류에이션 우려

쿠팡, 컬리 등과 함께 새벽배송 이커머스의 강자인 오아시스가 IPO(기업공개)에 속도를 내고 있다. 최근 증권신고서를 제출하며 다음달 수요예측에 나선 뒤 코스닥시장에 상장할 계획이다. 최근 주식시장이 힘빠진 가운데 오아시스 IPO가 성공할지 관심사다.

◇희망 공모가액은 3만500원~3만9500원, 내달 13일 수요예측

새벽배송 이커머스업체인 오아시스가 기업공개에 나선다.

31일 금융감독원 전자공시스템에 따르면 오아시스는 지난 12일 증권신고서를 제출했다. 희망 공모가액은 3만500원~3만9500원이다. 다음달 7일, 8일 이틀동안 수요예측(기관 시전청약)을 한 뒤 13일 공모가액이 확정될 예정이다. 그 뒤 일반청약을 거쳐 이르면 다음달 안에 코스닥시장에 입성할 계획이다.

오아시스는 쿠팡, 컬리와 함께 새벽배송 이커머스의 3대장으로 꼽힌다. 증권신고서에 따르면 오아시스는 지난 2018년 5월 ‘오아시스마켓’ 브랜드를 런칭하고 새벽배송 서비스를 제공하는 오아시스마켓 온라인 플랫폼 베타버전을 출시했다.

같은 해 8월 오아시스마켓을 정식으로 출시하며 온라인 새벽배송 서비스를 본격적으로 제공했다.

그 뒤 온라인 배송서비스가 인기를 모으며 지난 2018년 연간 매출액 1000억 원을, 2019년에는 온라인 회원 수 20만 명을 돌파했다. 지난 2020년에는 온라인 회원수 50만 명을 넘고, 매출액 2300억 원을 기록했다. 지난 2021년에는 온라인 채널의 가파른 성장세에 매출액 3,569억 원으로 뛰었다. 지난해 3분기 기준으로는 매출액은 3118억 원에 이른다.

오아시스의 경쟁력은 특허를 등록한 자체 소프트웨어 오아시스루트가 바탕인 물류 효율화다. 보통 판매가격을 경쟁사 대비 낮게 책정할 때 영업손실 발생 가능성이 있다. 그러나 오아시스는 물류IT기술인 OASIS ROUTE(오아시스 루트) 시스템을 활용한 물류창고 내 인력 활용의 효율화가 물류센터에 적용했다. 그 결과 CAPEX(자본적 지출) 비용 절감과 인건비 등 운영비용을 절감하고 있다. 덕분에 새벽배송 이커머스 가운데 유일의 흑자 비즈니스 모델을 구축했다.

차별화된 상품 소싱 역량, 물류 역량 등 온라인 경쟁력을 바탕으로 ㈜이랜드리테일과의 사업 제휴, ㈜KT와의 JV(조인트벤처) 설립 등 대기업 계열사와의 사업 제휴를 맺고 안정적인 사업 확장 및 수익성 증대를 꾀하고 있다.

◇성장성과 수익성 모두 개선…쿠팡 등 대규모 투자 등 새벽배송시장 치킨게임 조짐

대규모 광고선전비 지출 없이 좋은 품질 및 저렴한 가격확보한 충성고객도 경쟁력으로 꼽힌다. 오아시스마켓은 초창기부터 광고를 하지 않고 입소문만으로 외형 확장을 이뤘으며, 최근에도 매출액 대비 광고선전비 지출은 0.3~0.4% 수준에 불과하다.

온오프라인 채널간 시너지를 통한 재고의 효율적인 관리도 강점이라는 설명이다. 재고관리 효율화 수준을 파악할 수 있는 주요 지표인 평균재고보유기간이 업종 평균 대비 짧다. 이는 재고의 회전률이 높아 신선한 제품을 고객에게 공급할 수 있으며, 재고보유비용(창고비용 등)이 적게 소요되며, 폐기율또한 그만큼 감소한다는 것을 뜻한다.

오아시스에 시장의 눈길이 쏠리는 이유는 마켓컬리, 쿠팡 등 새벽배송 사업자로 처음으로 주식시장 상장의 스타트를 끊기 때문이다.

성적표도 나쁘지 않다. 오아시스는 지난해 3분기 기준 누적 매출액 3118억 원(+20%, 이하 전년대비 YoY), 영업이익 77억원(+78.4% YoY)를 기록했다. 같은 기간 영업이익률은 2.5%(+0.8%p YoY)로, 영업현금흐름은 136억 원으로 재무건전성도 나쁘지 않다.

이진협 한화투자증권 연구원은 “지난해 이커머스 성장둔화에도 외형이 안정적으로 확대되고 있다”며 “성장성과 수익성 모두 개선되고 있다”고 평가했다.

반면 고성장에 브레이크를 걸릴 수 있는 걸림돌도 있다. 새벽배송플랫폼을 탑재한 경쟁업체가 시장확대를 위해 치킨게임도 마다하지 않는 것은 부담이다. 매출 규모와 고객 수 측면에서 가장 우위인 쿠팡은 최근 물류 투자를 공격적으로 확대할 것이라고 발표했다. 마켓컬리도 올해 추가 물류센터를 확보해 새벽배송 권역과 취급 상품 수를 확대할 계획이라고 밝혔다.

국내 온라인 쇼핑 시장 내 거래액 1위 사업자인 네이버, 코스트코 코리아도 CJ대한통운과 손잡고 새벽배송 시장에 진출했다. 오아시스보다 큰 매출 및 자산규모를 갖춘 공룡들과 경쟁이 갈수록 치열해지며 수익성 악화도 우려된다는 것이다.

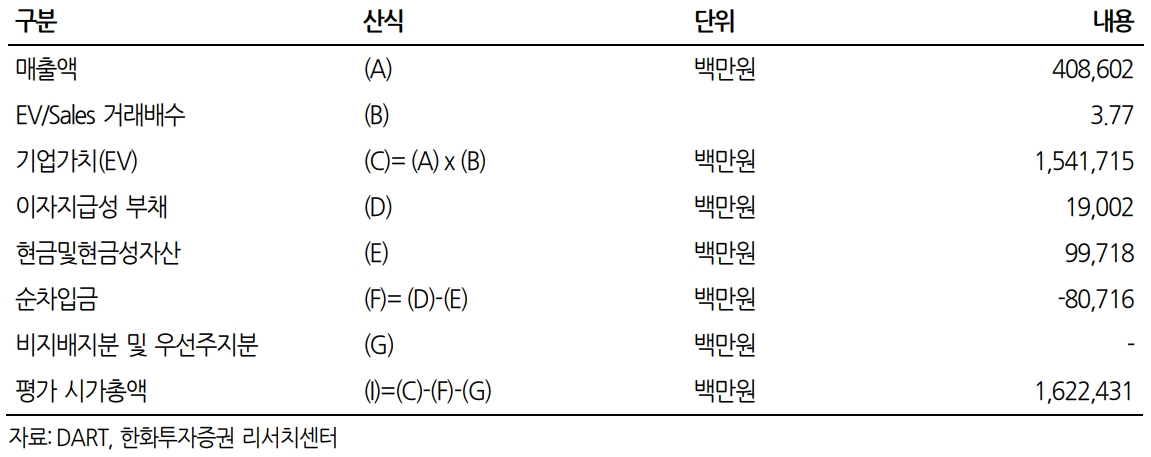

공모가도 EV/Sales 밸류에이션(Valuation)방식을 택하며 고평가논란도 있다. EV/Sales Valuation는 매출액 대비 시가총액을 산출하는 방식이다. 오아시스는 이익을 창출하는 이커머스 기업이나 비교 기업 대부분이 아직 유의미한 이익을 창출하고 있지 못해 매출액을 바탕으로 밸류에이션을 계산했다.

비교회사는 남미의 이커머스 기업인 메르카도리브레(Mercadolibre), 동남아 이커머스 기업인 씨(Sea), 우리나라의 쿠팡, 미국의 수제품 전문 이커머스 기업 엣시(Etsy) 등이다. 비교 회사를 통해 가치 산정에 활용된 EV/Sales 배수는 3.77배로, 적정 시가총액 1조6200억 원(주당 가격 5만1126원)이다.

업계 관계자는 “단순 매출액에다 밸류에이션을 정하는 방식은 고평가논란을 피할 수 없다”며 “오아시스가 계획대로 성장하며, 거품논란을 해소할지가 관건”이라고 말했다.

김현정 더넥스트뉴스 기자 hjkim@thenext-news.com