메모리 가격하락폭 확대 등 직격탄…1분기 턴어라운드 안갯속

P3의 빠른 정상조업에 대규모 투자지속…주주가치 악영향

삼성전자가 지난해 4분기 실적이 시장기대치를 밑돌았다. 시장 전망보다 크게 밑도는 어닝쇼크다. 시장은 오는 2분기 반도체 수요가 바닥을 찍으며 삼성전자의 실적도 턴어라운드할 것으로 전망하고 있다.

◇4분기 영업이익 4조 원대로 추락…시장기대치에 크게 밑돌아

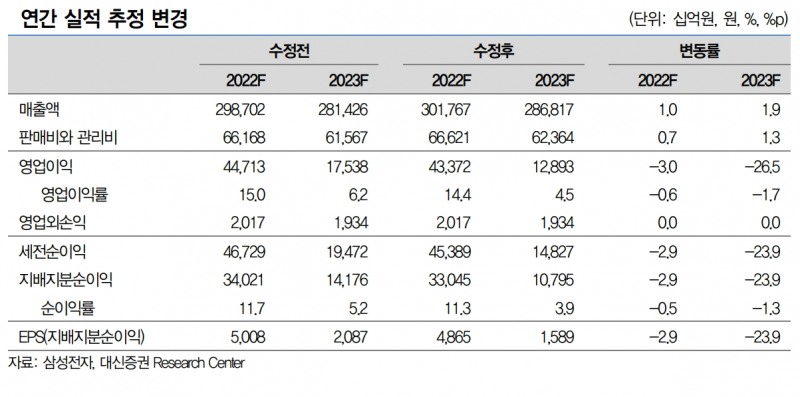

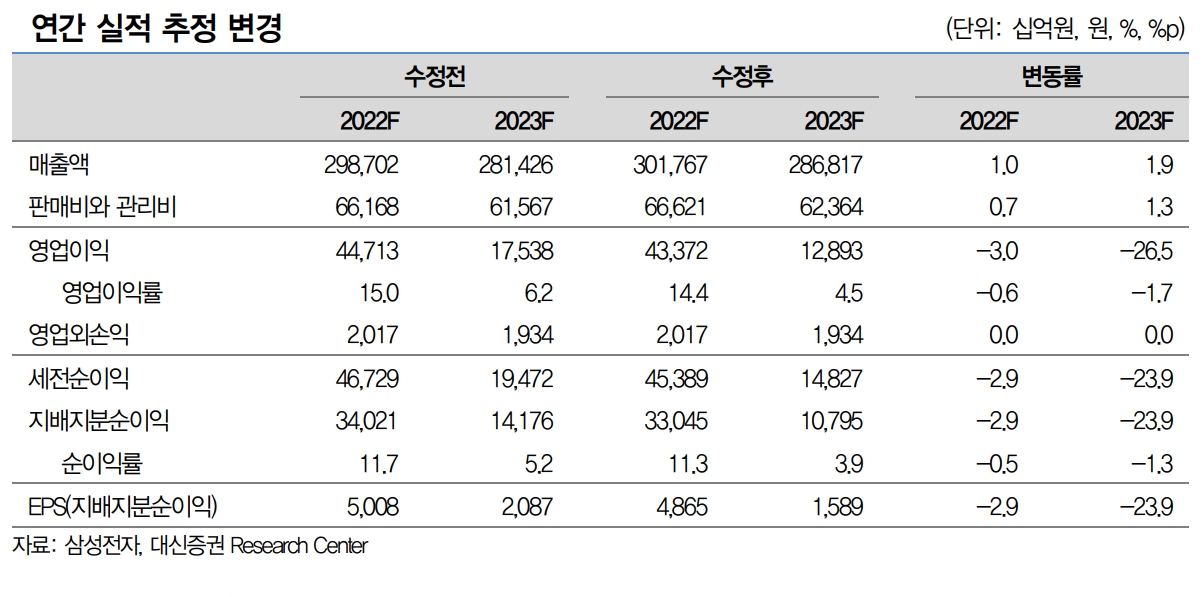

18일 금융감독원 전자공시시스템에 따르면 삼성전자는 지난해 4분기 매출액 70조원(-9% QoQ:분기 대비), 영업이익 4.3조원(-60% QoQ)을 기록했다. 앞서 시장에서 영업이익을 6.6조 원을 전망한 것을 감안하면 시장기대치에 크게 벗어나는 어닝쇼크다.

각 부문별 영업이익은 DS(반도체) 0.4조 원(메모리 -0.1조 원), DP(디스플레이) 1.8조 원, MX/NW(무선네트웍스) 1.8조 원, VD(영상디스플레이)/가전/하만 0.3조원으로 추정된다.

주력인 반도체 메모리의 가격하락이 어닝쇼크의 결정타다.

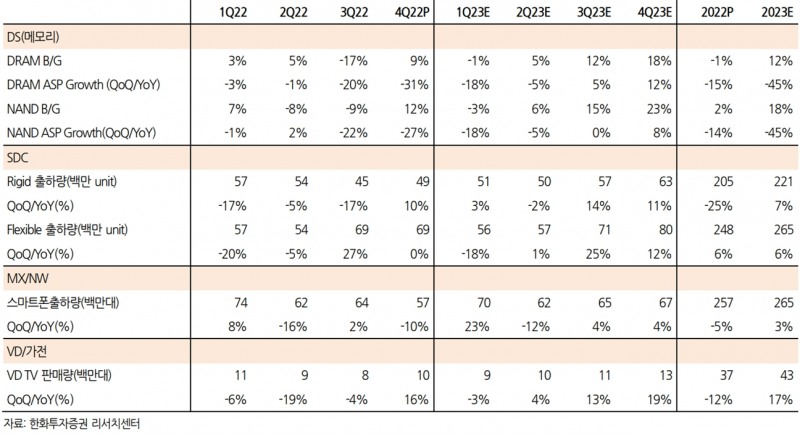

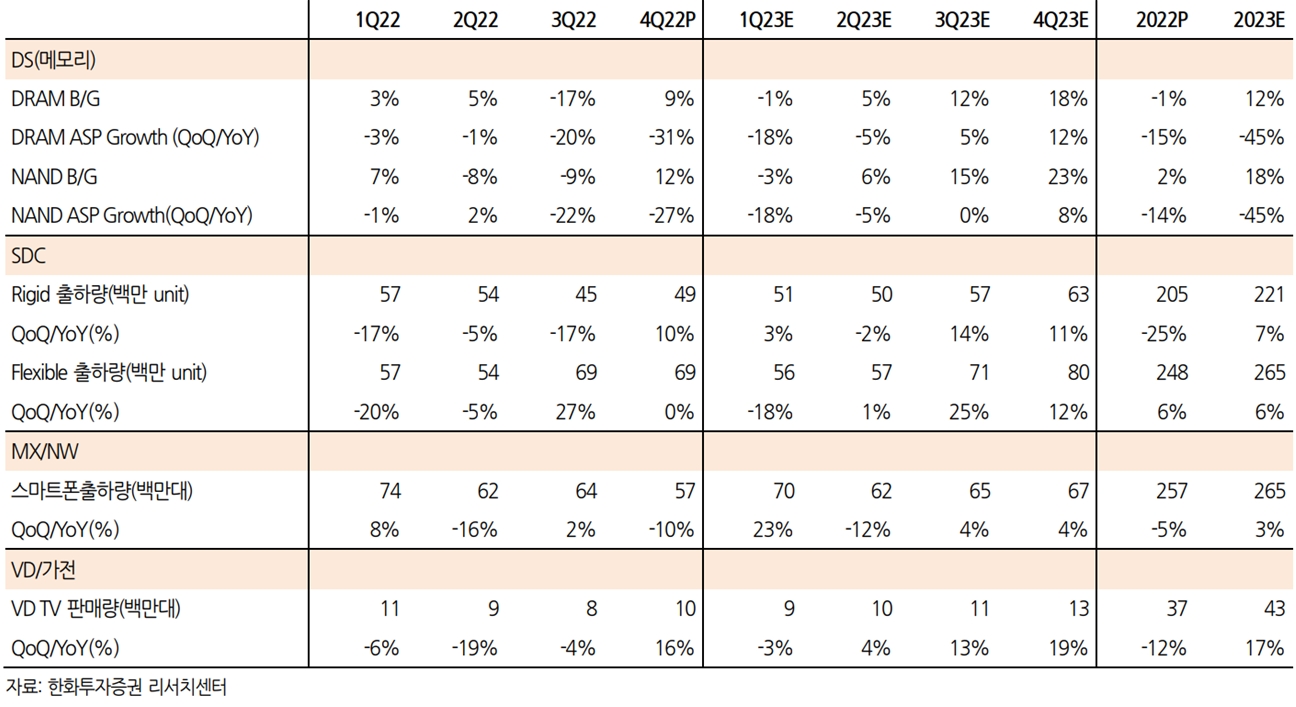

김광진 한화투자증권 연구원은 "메모리 부문 출하 증가율은 디램 9%, 낸드 12%로 전분기 대비 개선됐다”며 “그러나 재고조정 과정에서 메모리의 가격 하락폭 확대(디램 -31%, 낸드 27%)되며 소폭 적자전환한 것으로 추정된다"고 말했다.

박강호 대신증권 연구원은 "4분기 메모리(DRAM+NAND)부문 영업이익은 BEP(손익분기점) 수준으로 예상된다”며 “일회성 비용인 재고평가손실, P3(3생산라인) 조업도손실 발생으로 소폭 적자 발생 가능성도 있다"고 말했다.

단 다른 사업부문은 대체로 선방했다는 평이다.

김운호 IBK투자증권 연구원은 "디스플레이는 북미 고객 물량에 일부 차질이 있었으나 선방했고, 모바일은 부진할 것으로 예상했던 것에 비해서 소폭 부진한 수준으로 판단된다”며 “VD는 상대적으로 선방했으나 가전에서 대부분 이익을 까먹은 것으로 추정된다"고 말했다.

◇수요부진에 따른 반도체 가격 하락 영향…1분기 바닥론 ‘솔솔’

지난 4분기 어닝쇼크로 시장에 충격을 줌에 따라 삼성전자의 실적이 언제쯤 회복할지 관심이 쏠리고 있다.

시장은 반도체 수요 회복 시점과 맞물려 실적도 개선될 것이라고 입을 모은다.

현재 시나리오를 보면 올해 1분기 반도체 수요가 바닥을 찍을 것이라는 전망이 나온다. 1분기도 턴어라운드를 기대하기 어렵다는 것이다.

김광진 한화투자증권 연구원은 "1분기 실적 부진이 더 부진할 것으로 예상 되는데, 매출액 67.7조원(-3% QoQ), 영업이익 3.4조원(-22% QoQ)가 예상된다”며 “주력인 메모리 부문은 가격 추가 하락하며 적자폭 확대될 수 있다”고 말했다.

늦어도 2분기에 반도체 수요가 반등할 것이라는 분석도 있다.

지난달 21일에 진행된 Micron FY1Q23(9월~11월) 실적 발표에 따르면, DRAM/NAND Blended ASP는 모두 20% 초반대 감소하며 삼성전자보다 가격 하락폭이 상대적으로 적었다. 미국 반도체회사인 마이크론(Micron)의 DRAM/NAND Bit Shipment는 각각 20% 중반대, 10% 중반대 감소한 것으로 추정된다.

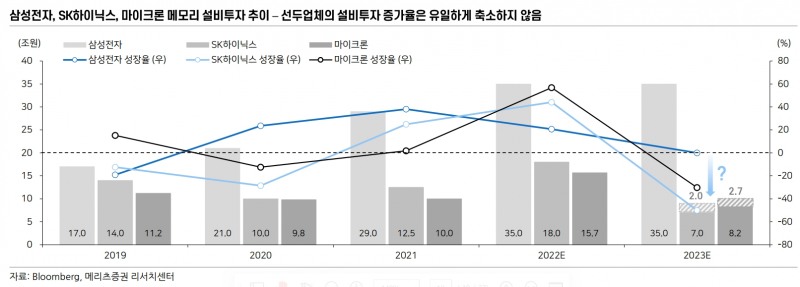

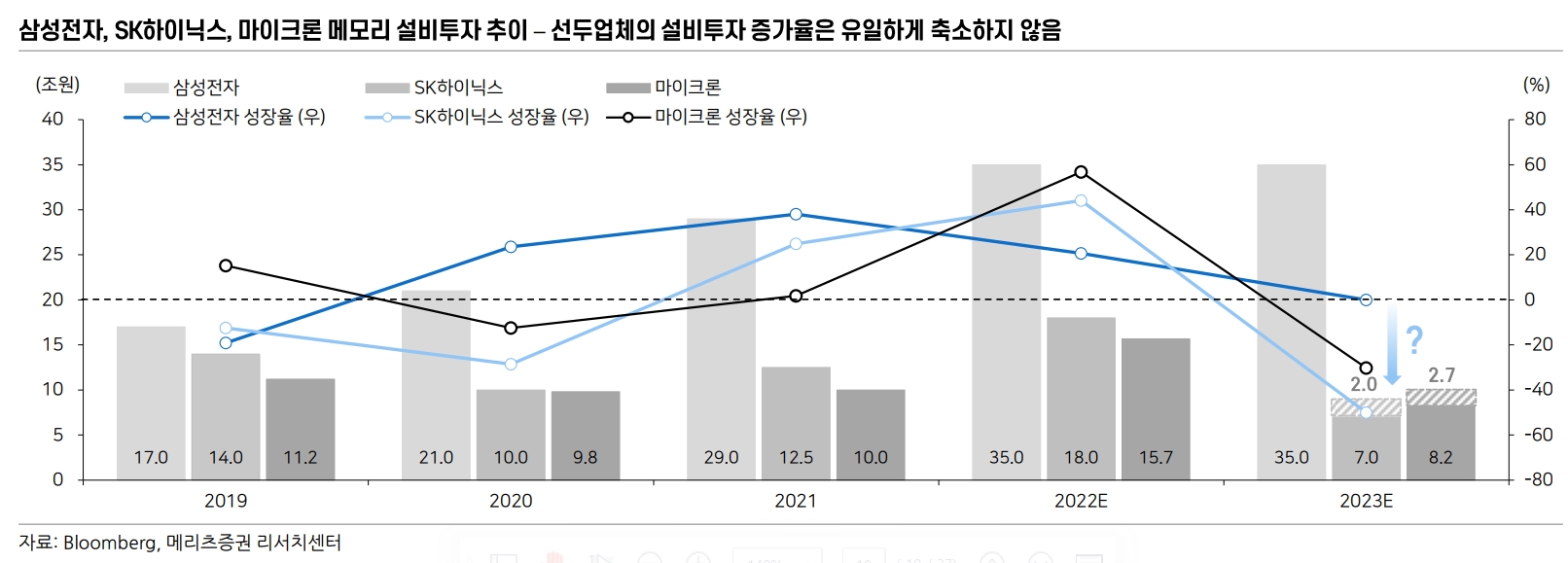

백길현 유안타증권 연구원은 "공급업체들은 지난해 12월부터 재고를 소진 시키기 위해 적극적으로 프로모션을 진행했을 것”이라며 “올해 반기에 메모리 반도체 선두업체의 재고 정책 방향성과, 주요 반도체 공급업체들의 추가적인 감산 활동이 예상된다는 점까지 고려하면 수급 개선 가시성이 확보되는 구간에 진입할 수 있다”고 내다봤다.

김운호 IBK투자증권 연구원은 "최근 경쟁사들의 보수적인 투자 및 실적 전망으로 업황 바닥에 대한 인식이 확산되고 있다”며 “디램(DRAM) 가격 반등은 기대하기 어렵지만 올해 1분기부터 낙폭이 크게 줄어들 것으로 기대하고 있고, 2023년 하반기에는 공급량 조정은 수급이 균형을 찾을 수 있다”고 진단했다.

나아가 실적악화에도 대규모 투자정책은 시장으로부터 외면받을 수 있다는 우려도 나온다.

김선우 메리츠증권 연구원은 "반도체 메모리부문의 경영방침인 투자 지속은 주주환원 구성요소인 FCF의 차감 요소 (Capex) 증가를 뜻한다”며 “주주 입장에서 사실상 배당 정책의 후퇴를 결정한 까닭에 보상적 주주환원 증대가 필요하다”고 지적했다.

박강호 대신증권 연구원도 “실적악화에도 상반기 중 P3의 빠른 정상조업도 달성을 위해 투자를 집행해야 하는 상황”이라며 “실제 장비 입고가 집행되는 동안 ‘투자축소가 없다’는 기조를 유지하며 시장기대에 부응하지 않을 수 있다”고 내다봤다.

김현정 더넥스트뉴스 기자 hjkim@thenext-news.com