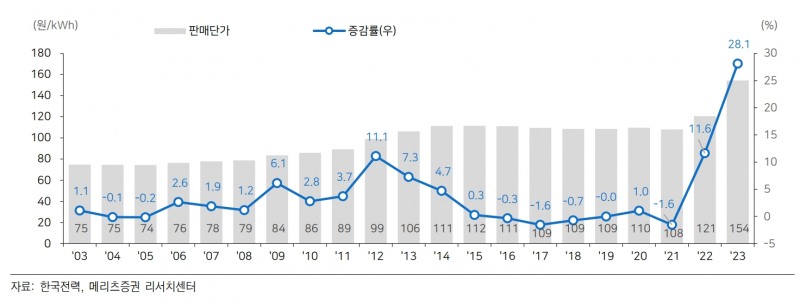

요금인상 폭은 13.1원/kWh, 역대 분기조정 중 가장 큰 폭

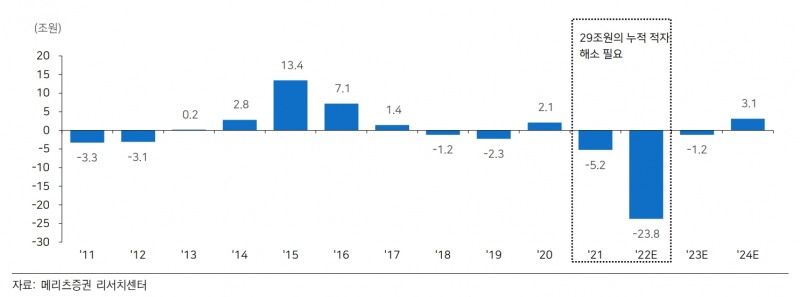

올해 영업 적자 규모는 -4.95조 원 축소 무게

한국전력이 전격 요금인상을 결정하며 턴어라운드에 성공할지 관심을 모으고 있다. 시장은 요금인상이 단발성 이벤트가 아닌 점은 긍정적이나 요금폭이 기대에 못 미쳐 눈에 띄는 실적개선에 한계가 있다고 전망하고 있다.

◇ 지난해 4분기 실적 ‘먹구름’…적자규모 축소만으로 의미

2일 금융감독원 전자공시시스템에 따르면 한국전력은 지난달 30일 공시에서 2023년 1분기 전력 요금 개정안을 밝혔다.

개정안에 따르면 총 요금 인상 폭은 13.1원/kWh이다. 세부적으로는 지난 1일부터 전력량요금 11.7원/kWh, 기후환경요금이 1.7원/kWh 인상됐다. 연료비조정요금의 상하한폭은 +-5원/kWh로 유지됐다.

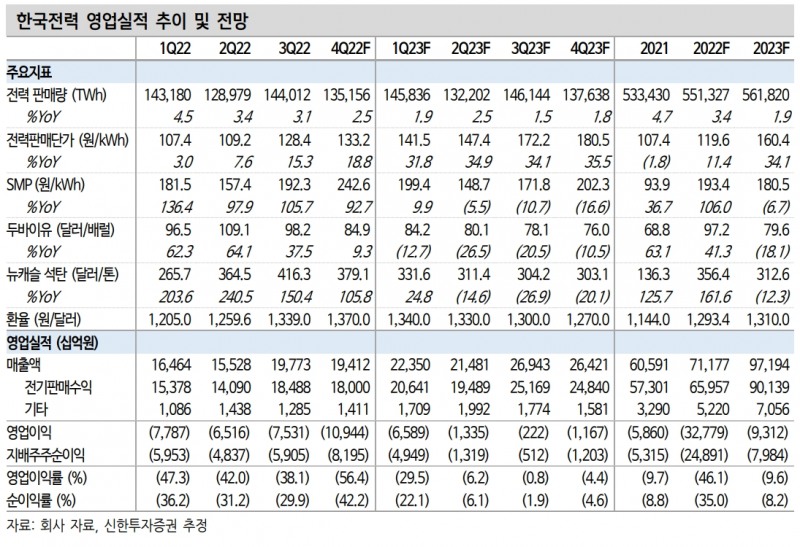

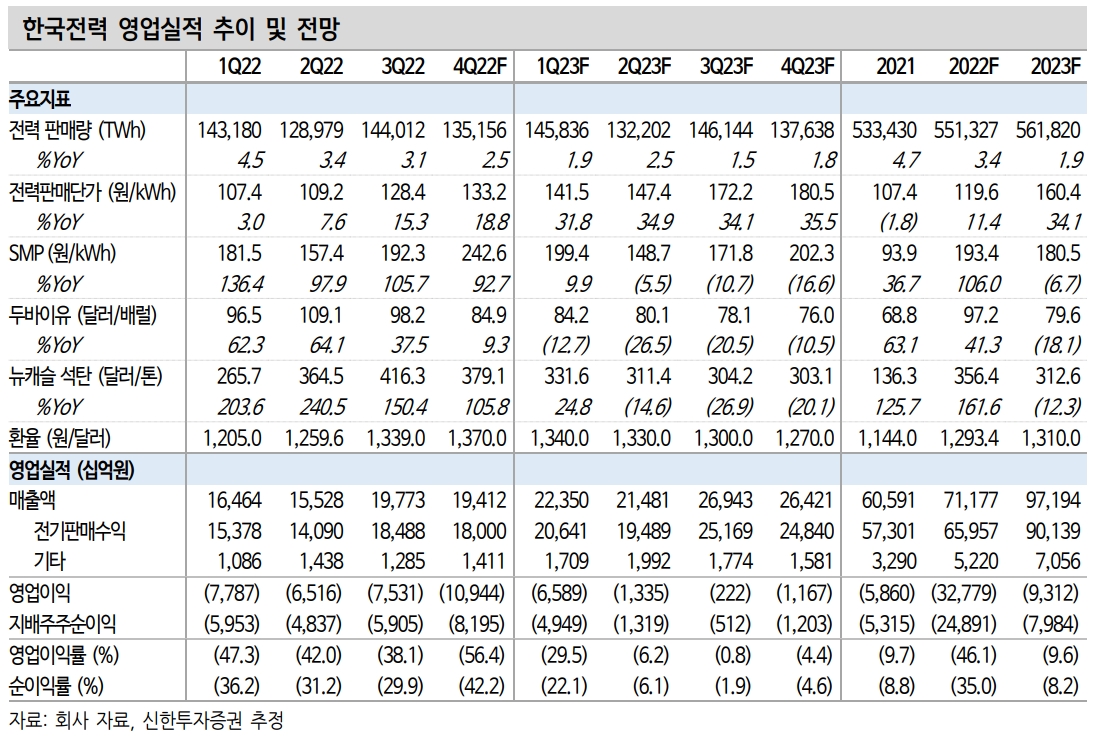

이번 인상은 역대 분기 조정 중 가장 큰 폭이다. 이에 따라 2023 년 한국전력의 연간 판매단가 상승률은 +22.0%로 역대 최대 상승폭을 보여줄 전망이다.

증권가는 지난해 4분기 실적은 암울할 것으로 전망한다.

신한금융증권은 4분기 실적은 매출액 19.4조원(+25.1% YoY), 영업이익 -10.9조원(적자지속)을 기록할 전망이다.

박광래 신한금융증권 연구위원은 “4분기 전기요금은 기존에 발표됐던 2022년 기준연료비 인상분 +4.9원/kWh에 9월 말에 발표된 전력량요금 인상 효과까지 더해 3분기 대비 7.4원/kWh 이상 오르겠다”며 “그러나 에너지 가격 급등에 따른 연료비와 구입전력비 상승의 영향으로 3분기보다 영업적자가 심화될 전망이다. 전력시장가격(SMP) 상한제가 시행되었으나 12월부터 시작되어 4분기 온기로 효과가 반영되지 못했을 것으로 추정된다”고 말했다.

그러나 증권가는 이번 요금인상으로 실적이 개선될 것으로 보고 있다.

신한금융증권은 2023년에는 1분기 전기요금 인상을 시작으로 매 분기 10원/kWh 이상 요금이 오른다고 가정해 연간 영업적자가 2022년 33조원에서 9.3조원으로 크게 줄어들 수 있을 전망이다.

메리츠증권도 올해 한국전력의 영업 적자 규모는 -4.95조원으로 2022년 -31.0조원 대비 크게 줄어들 것으로 추정한다.

문경원 메리츠증권 연구원은 "연간 흑자전환을 노릴 수 있는 인상 폭은 아니지만, 적자 규모 축소만으로도 의미가 크다”고 의미를 뒀다.

◇2023년 2분기 이후 요금 인상 가능성, 요금인상재료 주가 선반영

눈에 띄는 대목은 2023년 2분기 이후 요금 인상 가능성이 크다는 점이다.

문 연구원은 “이전 산업통상자원부는 51.6원/kWh의 인상요인이 있다고 분석한 바 있다. 제도적으로는 지난해 4분기 전력량요금 조정에서 알 수 있듯 정부의 의지만 있다면 연말이든, 연중이든 상관없이 요금 인상이 가능하다”며 “이번 조정되지 않은 연료비조정요금 상하한폭 확대에 대한 기대감도 가질 수 있다”고 말했다.

단 추가 전기요금인상 효과에 증권사의 의견이 분분하다. 먼저 요금인상이 일회성 이벤트가 아니라 중장기 이벤트로 기업가치에 좋은 영향을 미칠 것이라는 분석이다.

문경원 메리츠증권 연구원은 “산자부에 비해 보수적이었던 기재부에서 요금인상 필요성을 강조하기 시작했다는 점에 주목한다”며 “기획재정부의 목표가 '흑자전환'이 아닌 '누적 적자 해소'를 향하고 있다는 점인데, 누적 적자 해소달성을 위해서는 요금을 추가적으로 인상할 뿐만 아니라, 2024년 이후 원자재 가격 하락으로 인한 이익 발생 구간에서도 요금을 유지해야 한다”고 평가했다.

반면 앞으로 요금인상 폭이 시장눈높이에 미치지 못할 것이라는 분석도 있다.

박광래 신한금융증권 연구원은 "당초 시장에서 기대했던 수준보다 요금 인상 폭이 적다는 점은 아쉽다”며 “ 2분기 이후에도 매분기 11.4원(1분기 전력량요금 인상분) 수준씩 요금을 올리더라도 연간 평균전기요금 인상 폭은 kWh당 50원대보다 낮은 40.8원을 기록하며 완벽한 재무상태 개선에까지는 이르지 못할 것”이라고 말했다.

나민식 SK증권 연구원은 “올해 한전 컨센서스 매출액은 84.6 조원에서 형성되어 있다. 여기에 23 년 예상 전력 판매량 560TWh 를 나누면 23 년 전력 판매단가는 151 원/kWh 을 뽑아낼 수 있다”며 “지난 2022년 전력판매단가 121 원/kWh 와 비교하면 +29 원/kWh 인상해야 시장 기대치를 충족시킬 수 있다”고 덧붙였다.

나아가 주가전망을 놓고 의견도 엇갈리고 있다.

박광래 연구원은 “요금인상 기대감이 선반영되어 주가가 최근 상승했다”며 “주가 상승 여력이 크지 않아 투자의견은 중립을 유지한다”고 말했다.

문경원 연구원은 “당사 추정치 기준 한국전력의 12개월 선행 주가순자산비율(PBR)은 0.37배다. 과거 적자 시기의 평균 PBR이 0.4배였고, 턴어라운드 시기였던 2014~2016년에 평균 0.45배의 PBR을 적용받았다”며 “이를 감안하면 아직 흑자전환에 대한 기대감도 밸류에이션에 반영이 되지 않았다”고 저평가에 무게를 뒀다.

김현정 더넥스트뉴스 기자 hjkim@thenext-news.com