4분기 및 내년 영업이익 전망치 각각 7.7조원과 33.6조원 하향

내년 1분기 업황 악화 우려, 메모리 반도체 경쟁력 격차 벌어야

삼성전자 임직원들이 잇따라 자사주 매입 공시를 내고 있다. 내부 경영을 잘아는 임직원들이 자사주 매입에 나서는 것을 감안하면 주가가 실적 대비 저평가됐다는 전망에 힘이 실리고 있다.

◇박학규 경영지원실 사장 등 자사주 추가매입

20일 금융감독원 전자공시시스템에 따르면 박학규 경영지원실 사장은 지난 9일 추가로 자사주를 매입했다. 박 사장은 지난 3월 15일 6000주(4억1930만 원 규모)를 매입했다. 이번 자사주 매입으로 보유한 총주식수는 2만2500주에 이른다.

이성훈 Flash TD2팀 상무도 지난 12일 우선주 2635주를 취득단가 5만4000원에, 보통주 2주를 취득단가 5만9200원에 사들였다. 이 상무의 총 자사주 보유규모는 총 2637주다.

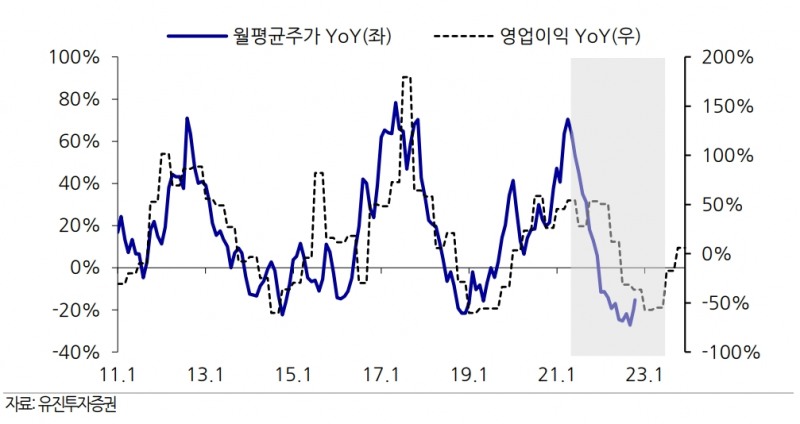

삼성전자의 주가는 최근 6만 원을 턱걸이하고 있다. 힘을 못쓰는 주가만큼 증권가의 삼성전자 실적전망은 어둡다.

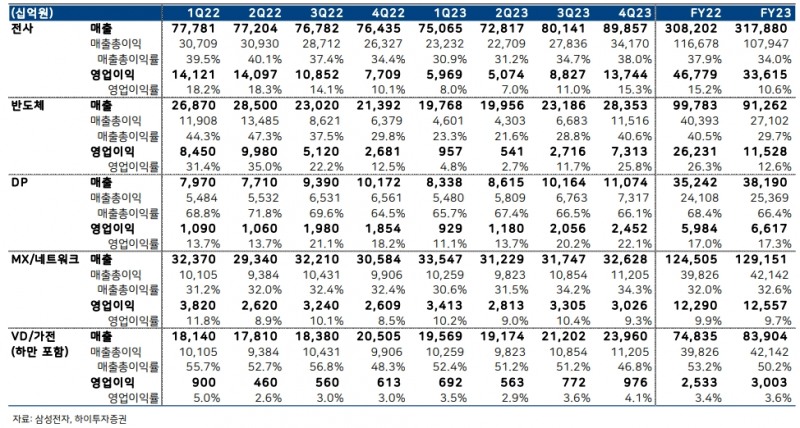

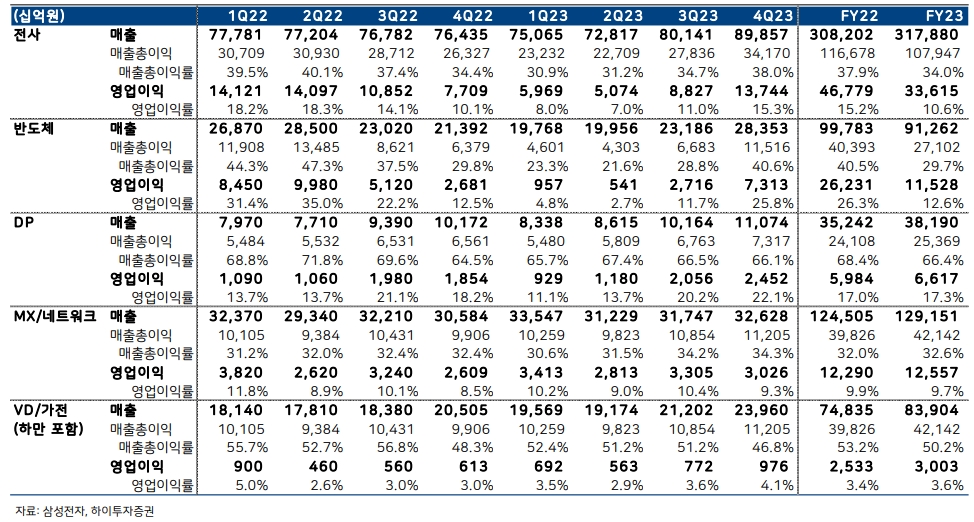

하이투자증권은 메모리 반도체 수요 급락과 원-달러 환율 하락에 따라 4분기 및 내년 영업이익 전망치를 7.7조원 (분기 대비-29%)과 33.6조원 (전년 대비 -28%)으로 하향했다. 분기 영업이익은 내년 2분기까지 하락세가 이어질 것으로 추정된다.

주력인 메모리 반도체 경쟁력이 예전같이 않다는 기류가 시장에 목격된다.

송명섭 하이투자증권 연구원은 "최근 크게 축소된 경쟁사들과의 메모리 반도체 경쟁력 격차가 얼마나 빨리 복구될 수 있을지 여부에 주목해야 한다”며 “1B 나노 DRAM과 236단 Double Stack 3D NAND에서의 빠른 수율 개선과 조기 본격 양산이 필요하다”고 말했다.

김선우 메리츠증권 연구원은 “기존 투자 정책을 고수하며, DRAM은 수익성 추구를 지속하지만 NAND Consolidation(통합)을 염두에 두는 정책을 제시했다”며 “그러나 DRAM 역시 내년 생산 BG를 20% 내외로 예상하며 NAND 뿐 아니라 DRAM 또한 내년 1분기 가파른 업황 훼손이 우려된다”고 말했다.

이에 따라 김 연구원은 내년 스마트폰 출하량 2.73억 대를 가정하고, 삼성전자의 내년 영업이익은 38.5조 원으로 전망했다. 이는 올해 영업이익 추정치인 48.2조 원 대비 크게 하락한 수준이다.

◇올해 특별배당 만만치 않아…내년에 기대, 저가매수 유효

이승우 유진투자증권 연구원은 “지난 10 년간 삼성전자의 달러기준 매출 증가율은 CAGR(연평균성장률) 3.0%로 상당히 낮은 수준에 머물러 있다”며 “메모리라는 시클리컬한 메인 비즈니스의 특성을 감안할 때 보다 높은 매출 성장률이 뒷받침되야 한다”고 지적했다.

이 연구원은 매출성장률의 둔화에 4분기 실적은 매출 76.9조원, 영업이익 8.7조원을 전망했다. 이는 원화 기준 매출은 전년비 및 전분기 대비 크게 벗어나지 않는 수준이지만, 달러 기준으로는 전년비 13%, 전분기 대비 2% 감소할 것으로 추정된다.

실적이 꺾이며 삼성전자의 주주 환원 정책 수립이 갈림길에 놓일 것이라는 전망도 있다

김선우 메리츠증권 연구원은 “메모리 다운사이클과 전방 시장 둔화와 함께 삼성전자 주주 환원에도 변화가 발생할 수 있는 시점”이라고 평가했다.

실제 삼성전자는 지난 2018-2020년 3개년 주주환원계획 (FCF의 50%)으로 기존 분기 배당 2.4조원 외에 2020년말 대규모 특별배당 (10.7조원 가량)을 실시했다.

김 연구원은 “지난 2분기 실적을 기점으로, 이제 특별배당 여력은 사라진 상태이며, 현재 평균주가 배당수익률 기준으로 2015-2017년 평균 1.8%의 배당수익률은 18-20년 3.8%로 개선됐다가 현재 2.0%로 퇴보했다”며 “경영구조 변화 및 오너 그룹의 배당 필요성을 감안할 때 주주 중심의 경영을 감안 시 내년에 특별배당은 재추진할 가능성이 높다”고 내다봤다.

나아가 전문가들은 실적 대비 주가가 하락하며 저평가됐다는데 입을 모은다.

김영건 미래에셋증권 연구원은 "메모리 수요 부진으로 실적 기대에 미달할 것"이라며 "순자산 기준 밸류에이션은 1.2배로 추가 하락폭이 제한적인 주가 수준이라고 판단하며 매수 관점에서 접근하기를 권유한다”고 말했다.

송명섭 하이투자증권 연구원도 “현재 주가는 올해와 내년 예상 BPS(주당순자산비율) 대비 1.26배, 1.16배로 내년 1분기부터의 경기선행지표 반등, 내년 3분기부터의 주당 가치 상승을 감안할 때 주가하락 시에는 분할 매수로 대응하는 것이 적절하다”고 조언했다.

김현정 더넥스트뉴스 기자 hjkim@thenext-news.com