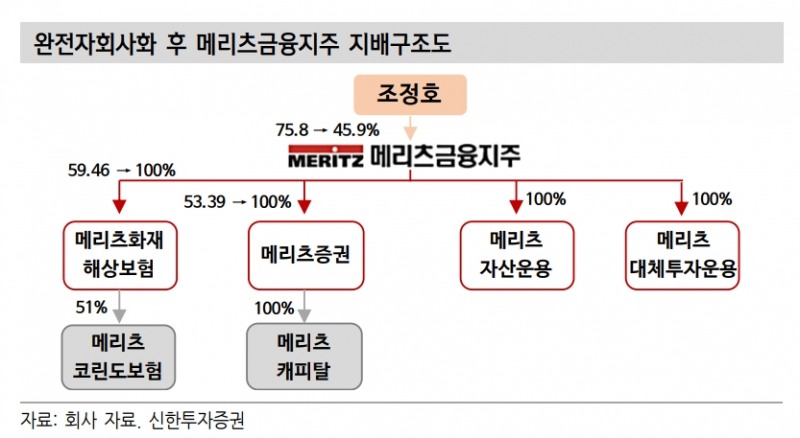

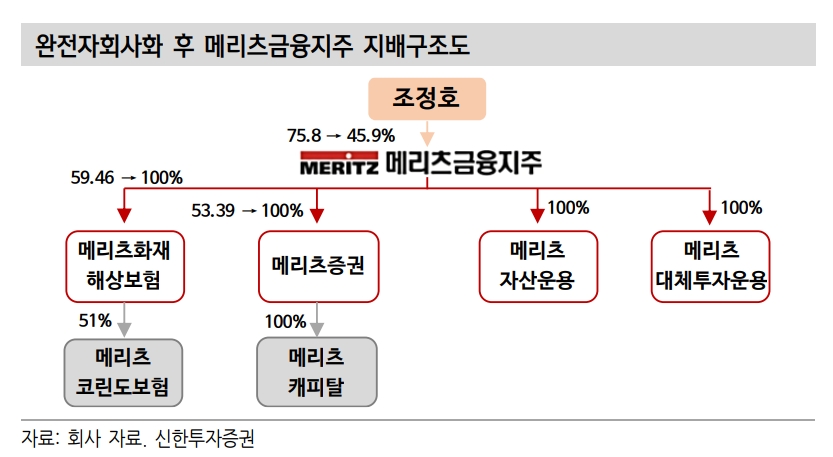

주식교환으로 메리츠화재와 메리츠증권 완전자회사 결정

순이익의 50% 전부 현금배당으로 주주가치 제고, 기업가치 8조 원 기대

메리츠금융지주가 메가톤급 공시를 내놓으며 주식시장이 들썩이고 있다. 메리츠금융지주는 지난 21일 공시를 통해 상장사인 메리츠화재와 메리츠증권을 완전자회사화 하기 위해 주식 교환을 결정했다고 밝혔다.

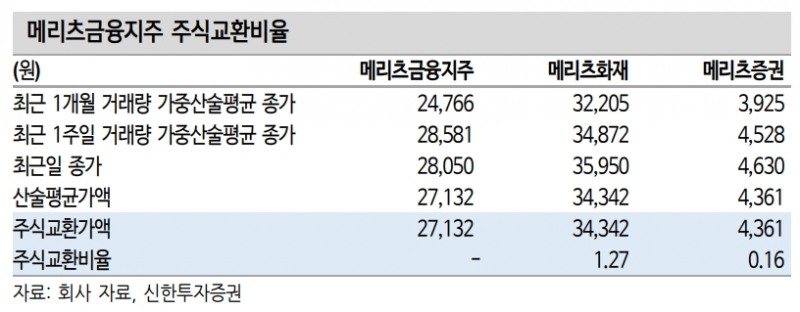

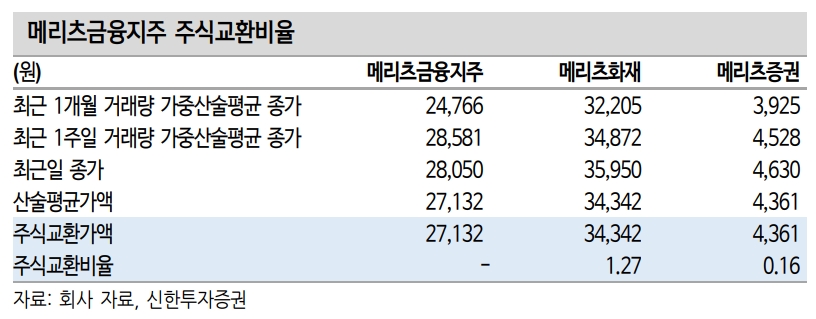

◇교환비율 지주:화재 1:1.27, 지주:증권 1:0.16로 신주 발행

24일 한국거래소에 따르면 교환비율은 지주:화재 1:1.27, 지주:증권 1:0.16로 신주를 발행해 교부한다. 이에 따라 유통주식비율은 메리츠화재 32%, 메리츠증권 37%에 이른다. 발행주식수는 기존 1.3억주에 신주발행 8330만 주를 반영해 2.1억 주(+65.3%)로 증가한다.

각 자회사별 할당량은 메리츠화재 4667만 주, 메리츠증권 3663만 주에 해당된다.

이 과정에서 최대주주의 지분율은 3분기말 기준으로 75.8%에서 45.9%로 희석된다. 각 자회사별 자사주 보유분은 일부 소각과 별도 매매 계약을 통한 매수를 계획하고 있다.

실제 메리츠화재는 7064주의 매수 계약과 잔여분(925만주) 소각, 메리츠증권은 3694만주 매수 계약과 잔여분(2186만주) 소각 예정을 공시했다.

관건은 신주 발행 뒤 메리츠금융지주의 펀더멘털이 상향되느냐다

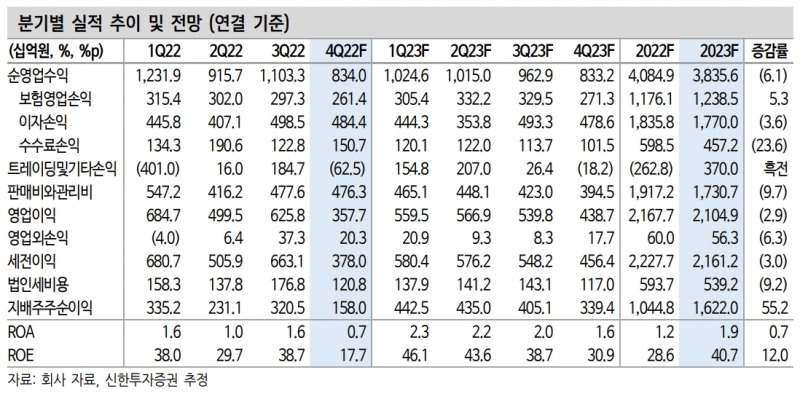

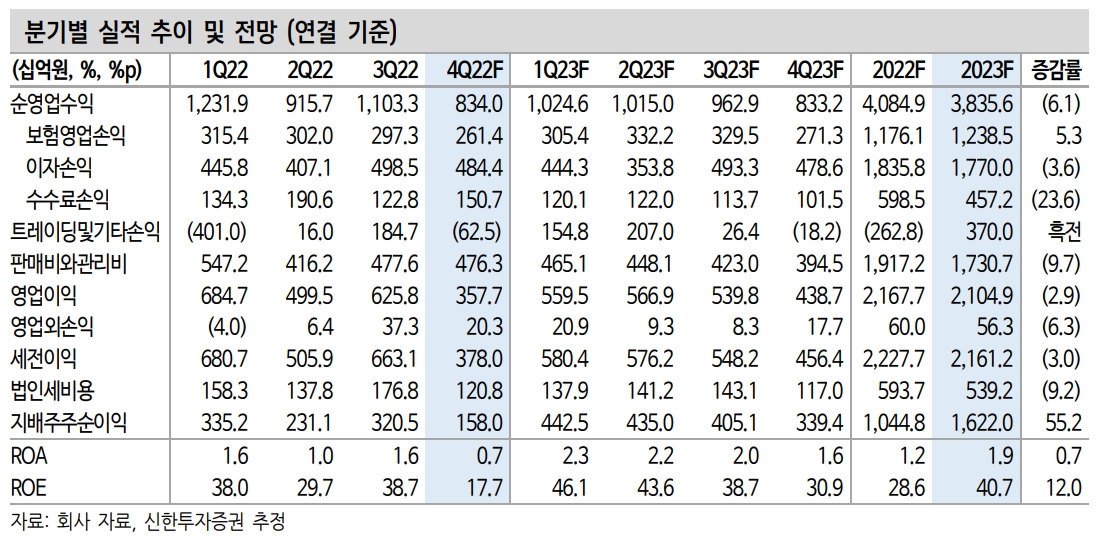

신한금융투자는 메리츠화재와 메리츠증권 지분 취득을 위한 신주 모집 총액은 약 2.26조원으로 신주발행 후 지배주주 자본은 5.3조원으로 기존 대비 75% 증가할 것으로 추정했다. 조건은 신주 수량 8330만주에 모집가액 2만7132원이다.

주당순자산가치(BPS)는 2만5018원으로 5.8% 상승한다. 주당순자산비율(PBR)은 1.13배에서 1.07배로 소폭 하락한다. 부채비율은 91.6%로 2.3%포인트 개선된다. 100% 자회사 편입완료 시 이중레버리지 비율은 105.2%(-7.3%p)로 안정화된다

임희연 신한금융투자 연구원은 “100% 자회사 편입이 완료될 내년 연결 지배주주 순이익은 1.6조원으로 추산되는 데 올해 대비 순이익은 54.6% 높다”며 “2023년 예상 PER은 3.4배로 부담스럽지 않은데, 이는 PBR 1.25배, ROE 40.5%에 해당되기 때문”이라고 말했다.

김도하 한화투자증권 연구원도 “지주의 2023년 예상 이익을 늘어 난 주식수로 나눈 EPS가 8,167원에 해당해 PER이 3.7배에 불과한 점을 고려하면 단순 합산 순자산가치(NAV) 이상의 주당 가치를 평가받을 가능성이 높다”고 말했다. 순자산가치(NAV)는 자산에서 갚아야 할 부채를 차감한 순자산총액을 뜻한다.

◇신주 발행 뒤 메리츠금융지주의 펀더멘털 상향 무게

한화투자증권은 메리츠화재와 증권의 완전자회사 편입을 근거로 기업가치를 8조 원으로 제시했다. 지난 20일 시가총액 3.4조원 대비 134.4% 높은 수준이다.배당보따리도 대폭 풀 수 있다는 분석이다. 신한금융투자는 공시한 연결 순이익 50%의 중 기존 주주환원 정책 감안 시 현금 배당은 최대 3900원까지 가능할 것으로 추정했다.

임희연 신한금융투자 연구원은 “순이익의 50%의 주주환원이 전부 현금배당으로 이루어지지 않을 개연성을 배제할 수 없다”며 “공시에 따르면 이와 같은 적극적인 주주환원정책은 중기적으로 지속할 예정이나, 주식의 저평가가 심화되는 경우 원칙을 상회할 수 있고 법률과 규정에 제한이 있거나 감독당국의 규제가 있을 경우 원칙을 하회할 수 있다”고 말했다.

앞으로 주가 전망에 대해서도 밝다는 관측이다.

김도하 한화투자증권 연구원은 “지난 20일 종가 기준의 단순 합산 NAV로 지주의 가치는 6조원(주당 3만187원) 수준이다”며 “그러나 지주의 유통주식비율이 20%에 불과한 가운데 2000억 원의 자사주 매입 및 소각을 시행할 예정이고, 주가 대비 주주환원율이 10%를 상회하는 점, 지주의 2023년 예상 이익을 늘어난 주식수로 나눈 주당순이익(EPS)가 8167원에 해당해 PER이 3.7배에 불과한 것을 고려하면 단순 합산 NAV 이상의 주당 가치를 평가받을 가능성이 높다”고 말했다.

임희연 신한금융투자 연구원은 “단기적으로 주가는 기업가치 8조원을 향한 랠리가 지속될 가능성이 높으나, 중장 기적으로 신주발행에 따른 점진적인 주가 희석이 불가피할 전망이다”며 “단기 주가 상단은 신주발행분을 제외한 주당 NAV 6만3000원까지 열어둘 필요가 있다”고 덧붙였다.

김현정 더넥스트뉴스 기자 hjkim@thenext-news.com