국제유가급등해도 30% 수준 비용반영

터미널 개발 등 사업포트폴리오 다각화

에스엠(SM)상선은 강소 해상화물운송업체로 통한다. 수익성이 좋은 미주노선 중심으로 해상화물을 운송하며 꾸준하게 성장하고 있다. 향후 코스닥 시장 상장을 디딤돌로 글로벌 해운 네트워크를 확대할 계획이다.

◇ 수익성이 좋은 글로벌 해운 네트워크 확보, 틈새시장 공략

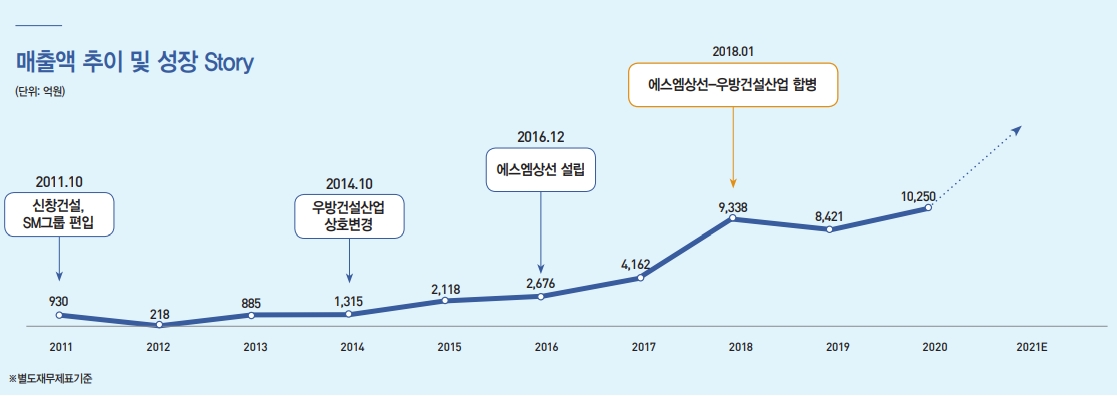

3일 금융감독원 전자공시시스템 사업보고서에 따르면 에스엠(SM)상선은 국외항로에 선박을 취항해 화물을 운송하는 외항 해상화물운송업을 하고 있다. 지난 2016년 12월 한진해운이 파산한 뒤 SM그룹이 인수했다. 2018년 1월 에스엠상선과 그룹 내에 우방 건설 산업이 합병하며 합병법인 에스엠상선이 재탄생했다. 주로 컨테이너선 화물 운송을 통해 매출이 일어나고 있다.

박기훈 에스엠상선 대표는 <더넥스트뉴스>와 서면인터뷰에서 “해운과 건설 등 2개 부문의 사업부가 있다”며 “지난해 기준으로 매출은 1조250억 원으로 매출비중은 해운, 건설부문이 각각 83%, 17%에 이른다”고 말했다.

수익성이 좋은 글로벌 해운 네트워크 확보했다는 게 그의 생각이다. 운항 중인 서비스네트워크는 총 13개 노선으로 이 가운데 4개는 미주노선, 9개는 아주노선이다.

박 대표는 “미주 노선이 주력으로 캘리포니아와 오클랜드가 가장 큰 무역시장”이라며 “ 미주 전체 연간 수입 물동량은 약 40-50% 정도가 캘리포니아주를 통해서 수입이 되는데, 에스엠상선도 국적선사로 여기서 안정적인 수익을 창출하고 있다”고 말했다.

안정적 미주노선의 매출을 바탕으로 차별화된 틈새시장 진입에도 성공했다. 대표사례가 미국 오레곤주의 포틀랜드 항구, 캐나다의 뱅쿠버 항구다.

그는 “포클랜드항구는 전 세계 선사 중에서 유일하게 2년 전 진입에 성공을 해서 독점체계를 갖춰 수출뿐아니라 수입물량도 많은 수익을 창출하고 있다”며 “배가 가면 뱅쿠버항도 짧게는 3-4일, 길게는 일주일 넘게 기다려야 하는 웨이팅 상황이 지속되는 탓에 에스엠상선은 가장 정시성이 좋은 넘버 원 서비스 프리미엄업체로 화주에게 인정을 받고 있다”고 말했다.

시장이 우려하는 유가상승에 대해서도 크게 타격이 없다는 입장이다. 최근 연료비 급등에 따라 해운회사의 비용부담이 커져 실적에 악영향이 있을 것이라는 걱정이 커지고 있다

박 대표는 “유가상승이 영업이익에 발목을 잡을 것이라는 우려가 커지고 있는데, SM상선은 연간 벙커유 구입 비용으로 8000만 달러에서 9000만 달러가 예상이 되고 사용량으로는 약 16만 톤 정도다”며 “유가가 뛴다고 100% 부담이 되는 건 아니고 유류할증료 제도가 있고 화주 간의 계약에 계약 내용에도 포함된다”고 말했다.

그는 “평균적으로 유가가 100% 오르면 한 70% 정도는 선사들이 화주로부터 리커버리(보존비)를 받는다”며 “나머지 30%는 비용으로 반영되는 구조로 실적에 큰 타격은 없다”고 말했다.

◇ 영업이익률 13.5%로 개선, 부채비율도 우수

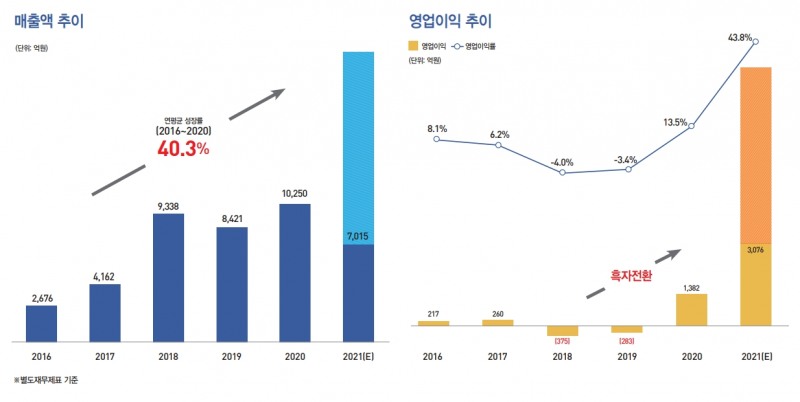

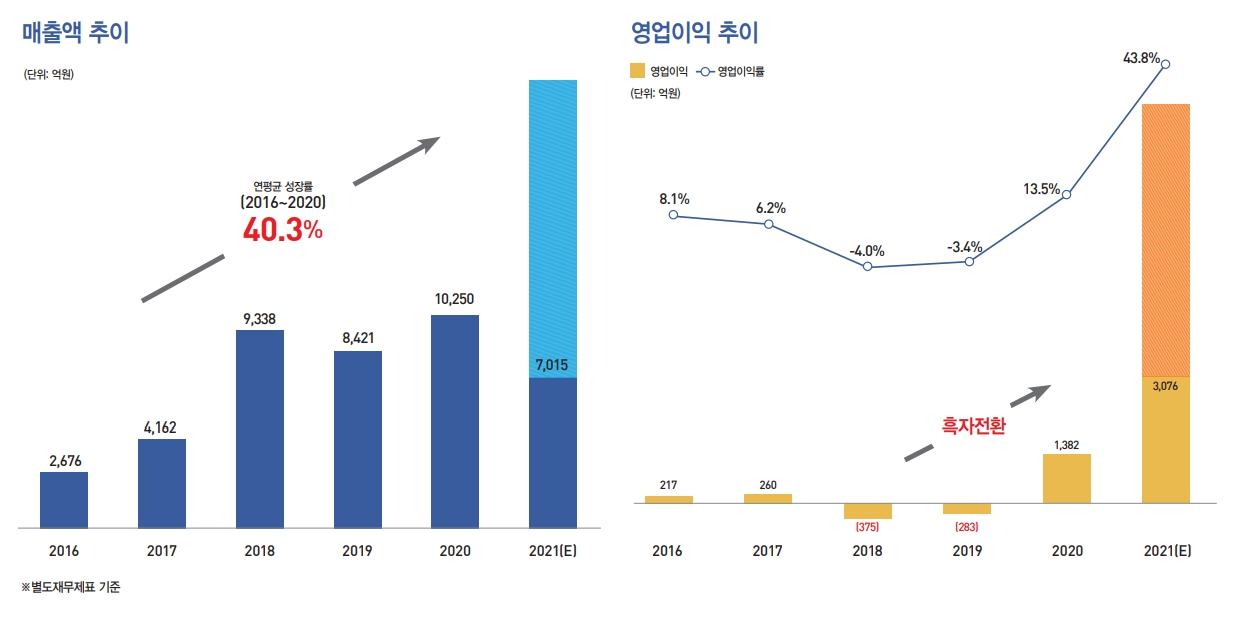

수익성 중심으로 글로벌 해운 네트워크를 구축해 실적도 좋다. 매출액은 지난 2016년 이후 지난2021년까지 연평균 40.3%의 성장률을 기록했다. 지난해 영업이익은 1382억 원으로 영업이익률은 13.5%에 이른다.

그는 “지난 상반기 기준 영업이익은 1376억 원으로 영업이익률은 43.8%로 뛰었다”며 “하반기에 상반기를 훨씬 뛰어넘는 매출과 영업이익 트렌드가 이어질 것으로 추정된다”고 전망했다.

재무건전성도 한층 강화됐다. 부채비율을 보면 잘 알 수 있다. 부채비율은 지난해말 기준 191%에서 지난 10월 기준 23%로 낮아졌다. 올해 말 부채 비율은 15%까지 하락할 전망이다. 이는 따로 이용료를 지급하지 않는 자사선 비중을 높였기 때문이다. 선박(선대)는 18척을 운영 중에 있는데 자사선이 12척, 용선이 6척으로 자사선비율은 66.7%다.

박 대표는 “에스엠상선은 재무적으로 전 세계 글로벌 선사와 국내 어떤 회사와 비교해서도 재무적으로 안정적이고 튼튼한 회사”라며 “틈새시장에서 독보적 경쟁력을 가져 꾸준한 실적을 유지할 수 있다”고 말했다.

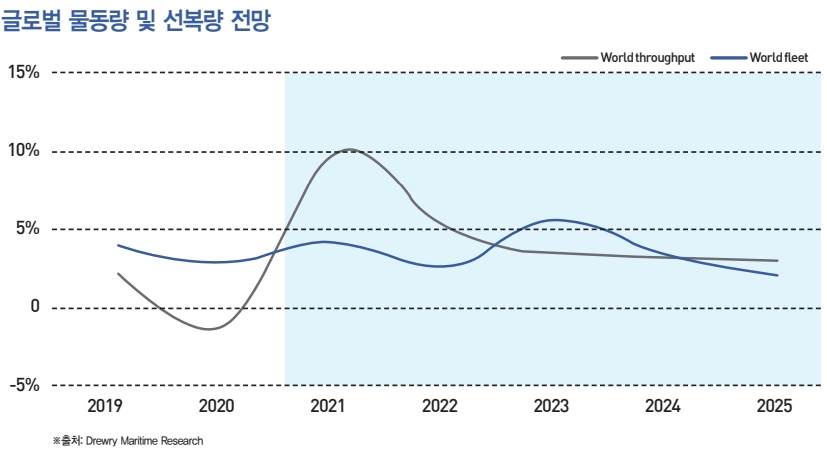

그는 “과거 10년 동안 선사들끼리 시장점유율을 늘리기 위해서 운임을 가지고 치킨게임을 했는데, 지금은 없어졌다”며 “조금씩 과점체계가 됐고 세계얼라이언스(선박동맹)가 전 세계 선복량의 80% 이상을 컨트롤 하고 있어 과거처럼 치열한 경쟁으로 운임료가 급락할 가능성은 낮다”고 덧붙였다.

코스닥 상장으로 마련한 자금으로 수익성 중심의 사업재편에 적극 나서겠다는 게 박 대표의 구상이다.

그는 “마켓확대보다 수익성 확보 전략 쪽으로 내부전략을 수정해 해상운송뿐만 아니고 터미널 개발, 3PL(3자물류) 사업 쪽으로 눈을 돌리고 있다”며 “항구와 내륙 물량 비율조절을 IT시스템을 통해 그때그때 손익이 극대화되는 화물만 구성하는 등 선복 활용률을 극대화하겠다”고 말했다.

박 대표는 “좋은 투자에 대한 파트너십이 생기면 배당 등 여러가지 주주친화 정책을 고려하고 있다”며 “주주의 투자에 대해 보상이 줄 수 있도록 모든 임직원이 합심해 최선을 다하겠다”고 덧붙였다.

김현정 더넥스트뉴스 기자 hjkim@thenext-news.com