지난해 순이익은 4조9716억원 전년 대비 11.7% 증가

총주주환원율 50% 이상 목표 조기달성, 추가 밸류업 기대

신한금융지주(이하 신한금융)이 4분기 호실적을 내놓았다. 비이자이익이 확대되며 시장기대치를 충족했다. 신한금융은 이번 호실적을 발판으로 주주환원을 레벨업한다는 청사진도 제시했다.

◇이익체력 튼튼, 판관비 및 대손비용 선방

'이익체력의 확인' 신한금융이 지난해 4분기 호실적을 발표했다.

10일 금융감독원 전자공시시스템에 따르면 신한금융 지난해 순이익은 4조9716억 원으로 전년 대비 11.7% 늘었다. 4분기만 떼놓고 보면 순이익은 5106억원으로 전분기보다 소폭 줄었다. 희망퇴직비용 등 계절적 요인에 따른 일회성 비용 등이 발생한 탓이다. 이를 뺀 경상이익을 보면 안정적인 이익체력을 확인했다.

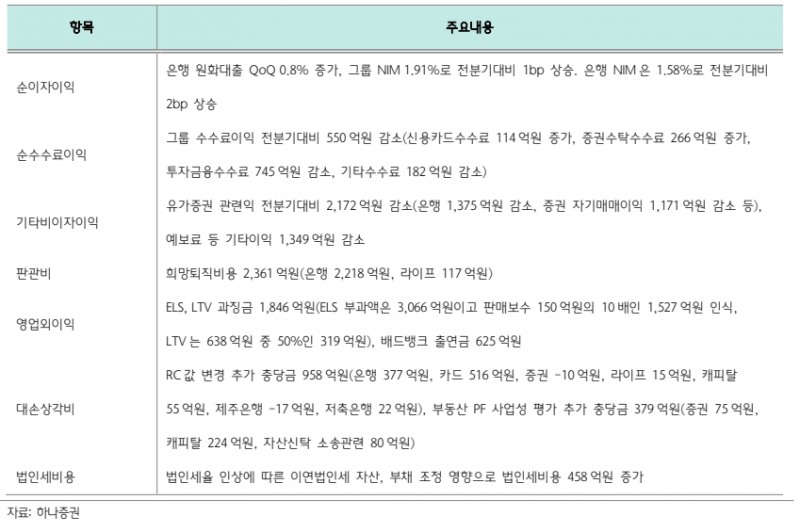

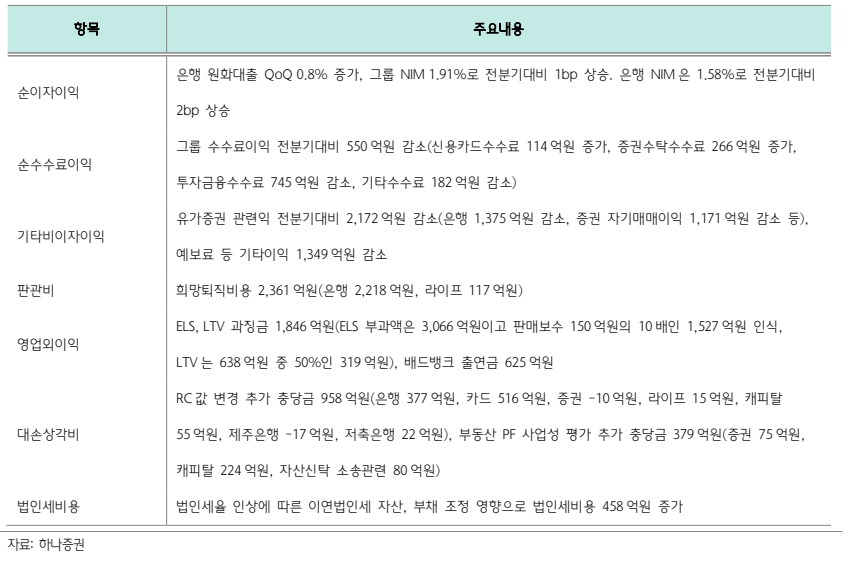

4분기만 떼놓고 보면 이자이익은 3.03조원(분기 대비 +2.7%, 전년 대비 +4.1%)을 기록했다. 예금은 145조원으로 분기 대비 1.8% 늘었다. 그 영향에 평균 스프레드 마진이 1.6bp 개선됨에 따라 은행 NIM 은 1.58%로 2bp 올랐다.

비이자이익을 보면 5749억원으로 전년 대비(분기 대비 -40.4%, 전년 대비 +144%) 기록했다. 신용카드, 증권 브로커리지 등 수수료 수익은 양호했으나 금리 상승에 따른 유가증권/파생관련 이익이 크게 감소했기 때문이다.

판관비 및 대손비용은 5090억원을 기록했다. RC(신용위험측정지표)값 변경에 따른 추가충당금 958억원과 부동산 PF추가 충당금 379억원 등을 감안할 때 실질적으로는 4,000억원을 밑돌며 선방했다는 평이다.

최정욱 하나증권 연구원은 "타행보다 더 보수적으로 과징금을 인식했고, 법인세율 인상에 따른 이연법인세 자산부채 조정 영향으로 법인세비용이 458억원 가량 증가한 점을 감안하면 경상 순익은 컨센서스를 웃돌았다"고 말했다.

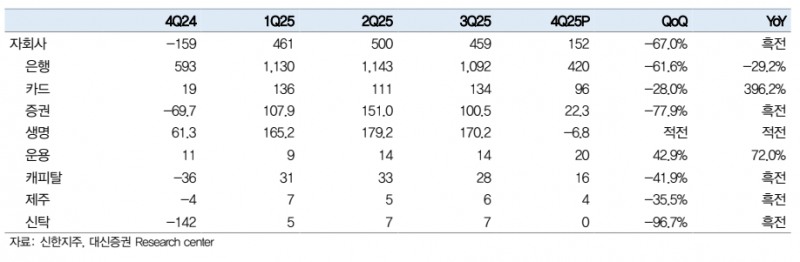

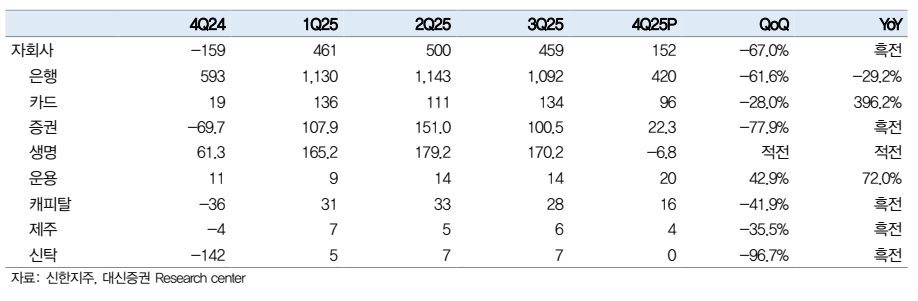

박혜진 대신증권 연구원은 “자회사 특이요인으로는 증권(순이익 223억원), 생명(68억원 적자)의 실적이 부진했다”며 “브로커리지 수익 증가에도 금리상승에 따른 상품운용수익 손실 전환과 생명의 이연법인세비용 800억원 각각 반영됐다”고 말했다. ..

◇주주환원 강화, 올해 총주주환원규모 2.5조원 ‘눈길’

이번 실적발표에서 눈에 띄는 대목은 주주환원 강화다.

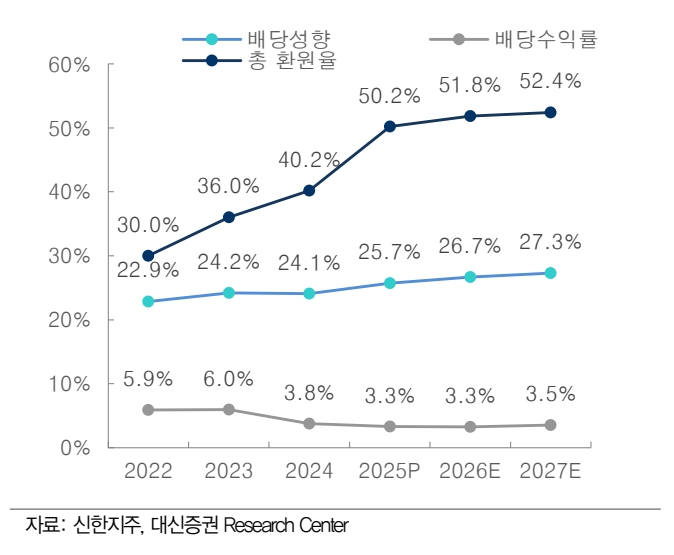

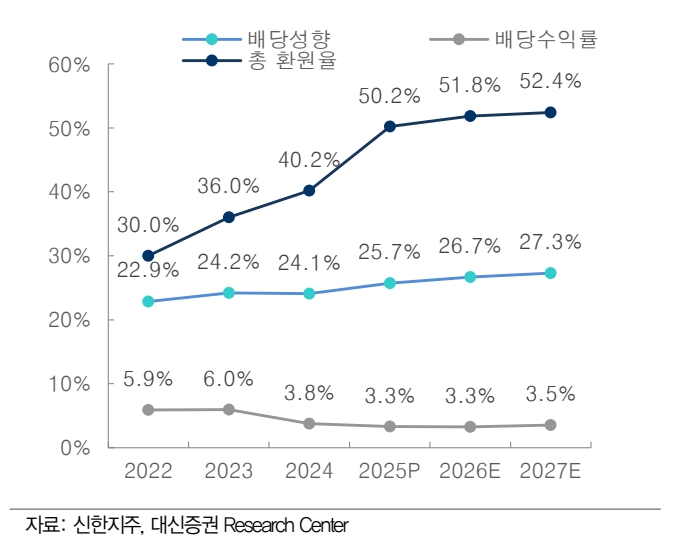

신한금융이 빌표한 실적자료에 따르면 2025년도 총주주환원금액은 2.5조원에 이른다. 이는 총현금배당금 1.25조 원, 자사주 취득 1.25조 원을 합친 금액이다.

이에 따라 총주주환원율은 50.2%(배당성향 25.1%)를 기록했다. 지난해 2분기 제시한 총주주환원율 50% 이상 목표를 조기달성한 것이다

2025년 말 자기자본이익률(ROE)은 9.1%, 유형보통주자본이익률(ROTCE)은 10.3%으로 이 두 지표 모두 지난해 대비 0.7%포인트(p) 개선됐다.

신한금융은 조기목표 달성에 따라 기존 밸류업을 업그레이드한다는 의지도 밝혔다.

장정훈 신한금융 CFO(최고재무책임자, 부사장)는 실적발표 컨퍼런스콜에서 “견조한 재무 펀더멘탈과 위험 관리 역량을 통해 CET1(보통주자본)비율을 안정적인 수준에서 유지하는 동시에 주주환원율 50%라는 목표를 조기달성했다”며 “밸류업 업그레이드를 통해 주주환원율을 꾸준하게 개선하고 현금배당과 자사주 소각도 병행하겠다”고 말했다.

전문가는 이같은 주주환원 강화에 좋은 평가를 내리고 있다.

김도하 한화투자증권 연구원은 "주주환원 목표 조기 달성에 밸류업 업그레이드를 발표되지 않았으나 환원율 50%를 상단으로 둘 필요는 없다는 의지를 주주에게 보여줬다는데 의미가 있다”고 말했다.

최정욱 하나증권 연구원은 "밸류업 업그레이드 이행평가 공시는 오는 4월말로 예상한다”며 “ROE(자기자본이익률) 제고계획과 방향이 포함된다는 것을 감안하면 올해 내부 목표 순이익은 시장추정치보다 높을 것으로 추정된다”고 말했다.

이에 따라 DPS(주당배당금) 상향도 기대된다. DPS는 회사가 주주들에게 지급하는 배당금을 주식 1주당 금액으로 나타낸 지표를 뜻한다.

박혜진 대신증권 연구원은 "올해 DPS를 2960원으로 지난해 대비 14.3% 증가할 것”이라며 “안정적 이익 증가와 더불어 배당정책의 신뢰성이 충분한 수준에 도달했다”고 말했다.

손혜진 키움증권 연구원은 "DPS는 순이익 규모에 따라 달라질 수 있다”며 “기본적으로 배당성향 25% 이상 유지되고, 배당소득이 비과세되는 감액배당도 기대된다”고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr