지난해 4분기 영업이익 2675억원 전년 대비 65.4%↑

디펜스솔루션부문의 부진에도수주모멘텀 기대

현대로템이 지난해 4분기 성적표가 좋지 않았다. 증권사는 올해 상반기 바닥을 찍고 하반기 실적개선이 본격화될 것으로 전망한다. 실적걔선세가 꺾이지 않아 어닝쇼크에 따른 주가조정시 포트폴리오에 더 담아야 한다는 분석이다.

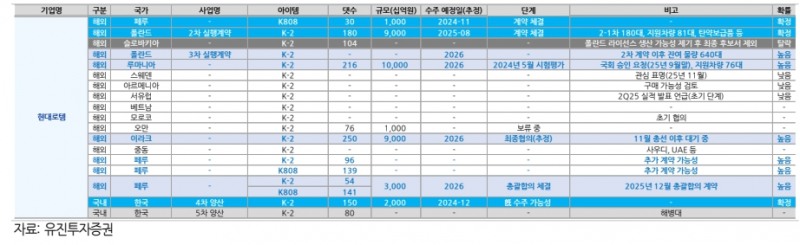

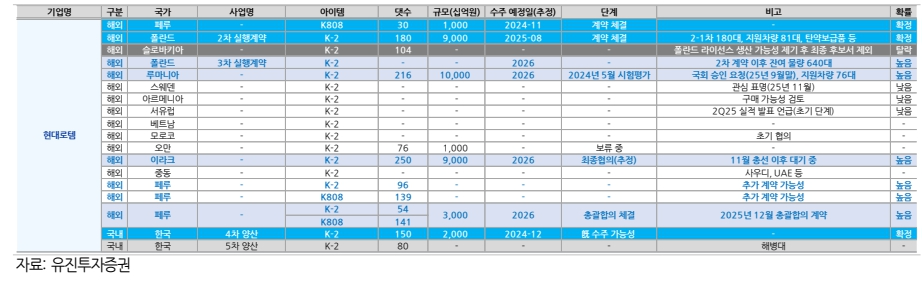

◇폴란드 K2 인도수량 20대로 전분기 대비 28대 감소

"위기는 기회" 현대로템이 지난해 4분기 어닝쇼크가 발생했다. 그러나 실적개선세가 유효한 만큼 주가가 출렁거링 때 비중확대의 기회로 삼아야 한다는 분석이다.

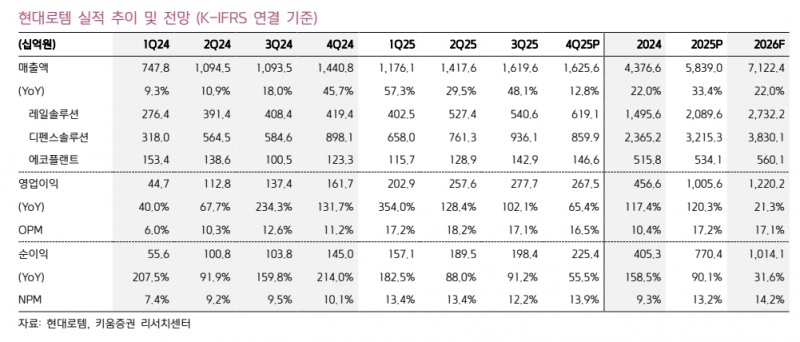

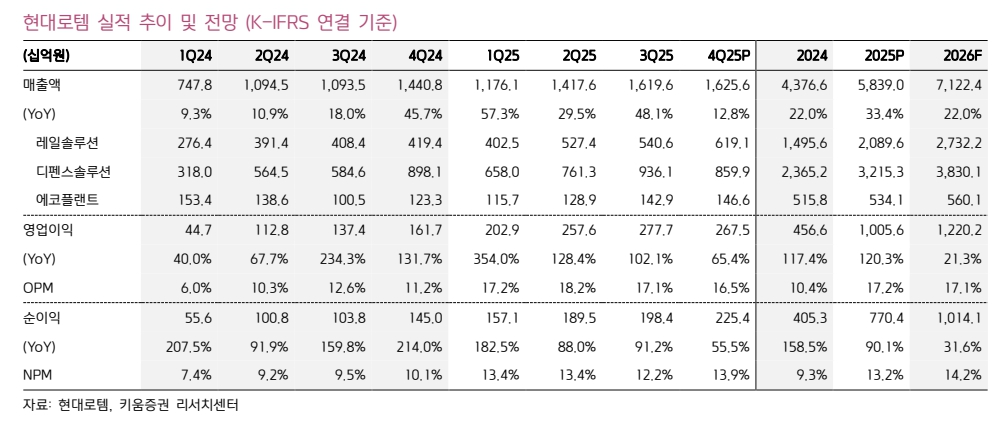

현대로템의 지난해 4분기 전체 성적은 나쁘지 않았다. 3일 금융감독원 전자공시시스템에 따르면 현대로템은 4분기 매출액 1조6256억원, 영업이익 2675억원으로 각각 12.8%, 65.4% 늘었다.

그러나 영업이익에 대한 시장기대치가 높았다. 시장기대치가 2985억원인 것을 감안하면 시장눈높이에 못 미치는 어닝쇼크가 발생한 셈이다.

어닝쇼크의 주요 원인은 디펜스솔루션부문의 부진이다. 디펜스솔루션부문의 매출은 전분기 대비 8.1% 줄었다. 디펜스솔루션 주요 매출인 폴란드 K2 인도수량은 20대로 3분기 28대보다 감소한 탓이다.

반면 레일솔루션 부문의 매출은 6191억원으로, 에코플랜트 부문은 각각 전년 대비 47.6%, 18.9% 늘었다.

이한결 키움증권 연구원은 "비용 측면에서 2차 계약 물량의 생산 초기 비용 증가 영향에 수익성 개선이 제한됐다"고 말했다.

변용진 아이엠(iM)증권 연구원은 " 이익률이 높은 디펜스솔루션 부문의 매출 감소에 영업이익도 악영향을 미쳤다”고 말했다.

◇올해 실적 ‘상저하고’ 전망…올해 영업이익 1조2202억 추정

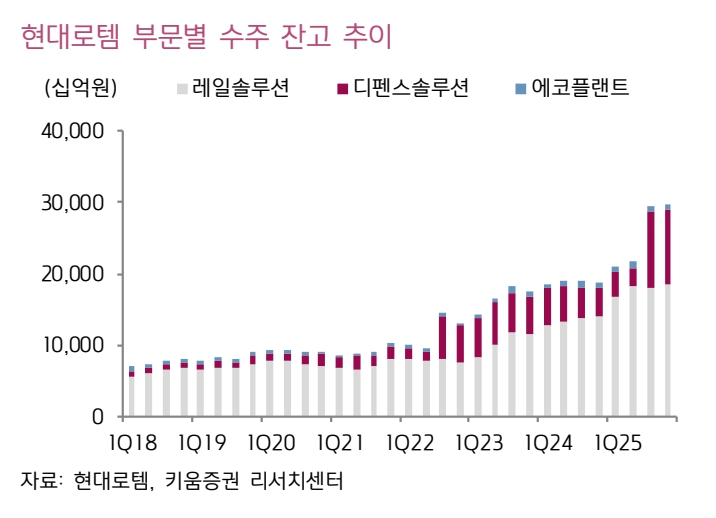

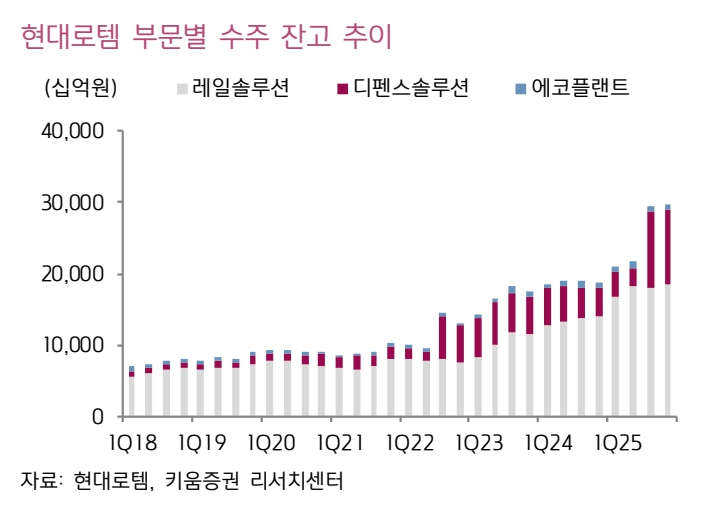

어닝쇼크가 발생했으나 실망할 필요는 없다는 게 시장의 분석이다. 올해 1분기부터 수주모멘텀이 줄줄이 대기하고 있어서다.

아이엠증권에 따르면 지난해 폴란드 K2전차 EC1 계약(180대)의 인도가 성공적으로 마무리됐다. 올해부터 2차실행(EC2)계약(180대)의 인도가 시작된다. EC2의 180대 중 116대가 국내에서 생산 한다.

변용진 아이엠(iM)증권 연구원은 “올해 생산속도가 늦춰질 가능성이 사실상 없고, 실적 공백이 나타날 가능성도 희박하다”고 말했다.

변 연구원은 “일각에서는 계약상으로 기재된 올해 EC2 인도물량이 31대에 불과함을 우려하고 있으나, 이는 아직 수정되지 않은 페이퍼상의 숫자일 뿐이다”며 “폴란드는 납품 공백이 없이 전차를 인도받기를 원해 실제 인도 물량은 지난해를 뛰어넘을 것”이라고 말했다.

추가 수출 파이프라인도 풍부하다. 대표사례는 △페루(K2 전차 54대 및 차륜형 장갑차 141대 연내 본계약 체결 전망 △이라크(내각 구성 마무리된 이후 논의 가속화 예상) △루마니아(연내 입찰 공고 예상) △폴란드 3차 이행계약(EC3) 등이다.

.

배성조 한화투자증권 연구원은 "하반기로 갈수록 디펜스 수출 부문 수익성이 회복되면서 상저하고의 실적흐름을 기록할 것"이라고 말했다

증권사의 올해 추정 영업이익을 보면 1조2000억원 돌파에 무게를 두고 있다.

.

키움증권은 올해 매출액 7조1224억원, 영업이익 1조2202억원으로 전년 대비 각각 22.0%, 21.3% 급증할 것으로 추정했다.

이한결 키움증권 연구원은 "올해부터 폴란드향 K2 전차 2차 계약 물량 생산이 본격화되며 매출 성장을 이끌 것”이라며 “수익성은 생산 초기 비용이 보수적으로 반영돼 생산물량이 증가하는 하반기부터 실적개선이 본격화될 것”이라고 말했다.

올해 실적개선이 본격화되며 주가도 재평가받을 것이라는 분석도 나온다.

채운샘 하나증권 연구원은 “현대로템은 상대적으로 주가수익비율(PER)이 낮다”며 “올해 하반기 수익성이 턴어라운드할 가능성이 높고, 가시화되고 있는 수주파이프라인 등을 감안할 때 주가도 레벨업할 수 있다”고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr