4분기 영업이익 968억원, 전년 대비 174.9% 급증 전망

주력 게임 세븐나이츠 리버스는 글로벌 확장효과 톡톡

넷마블이 지난해 턴어라운드에 성공할 전망이다. 이전 수준의 성적표를 내며 어두운 터널에서 탈출할 것이라는 분석이 많다. 올초 신작 라인업이 가세하며 올해 호실적을 내며, 주가는 저평가에서 벗어날 것으로 보인다.

◇4분기 주력게임 선전, 시장눈높이 충족할 듯

넷마블이 파란불이 켜졌다. 지난해 턴어라운드 성공이 유력하다. 이를 발판으로 어느 때보다 올해 호실적에 대한 기대가 커지고 있다.

13일 증권가는 넷마블의 지난 4분기 실적이 선방할 것으로 전망하고 있다.

하나증권은 넷마블은 4분기 연결 기준 매출액(영업수익) 7423억원으로 전년 대비 14.4% 증가할 것으로 내다봤다. 주목할 지표는 영업이익이다. 같은 기간 영업이익은 968억원으로 174.9% 급증할 것으로 추정된다.

유진투자증권도 호실적 전망에 무게를 둔다. 유진투자증권은 4분기 매출액 7527억원, 영업이익 1031억원으로 각각 16%, 193% 증가할 것으로 추정하고 있다. 시장눈높이를 충족하는 수준이다.

전문가는 4분기 실적개선을 요인으로 주력 게임의 선전을 꼽고 있다. .

이준호 하나증권 연구원은 “세븐나이츠 리버스는 글로벌 확장 온기 반영으로 2분기와 유사한 960억원을 기록한 것으로 추정한다”며 “지난 8월 출시한 뱀피르는 10월 양대 스토어 1위를 마지막으로 하향 안정화 되고 있어 3분기와 비슷한 630억원 수준을 예상한다”고 분석했다.

정의훈 유진투자증권 연구원은 “세븐나이츠 리버스는 4분기 글로벌 지역확장 효과와 연속적인 신규 영웅 업데이트로 분기 기준 가장 높은 매출을 기록할 것”이라며 “마블 콘테스트 오브 챔피언스(MCOC) 성수기 효과와 RF온라인 지역확장 효과가 반영되며 신작이 부재했음에도 양호한 이익이 기대된다”고 말했다.

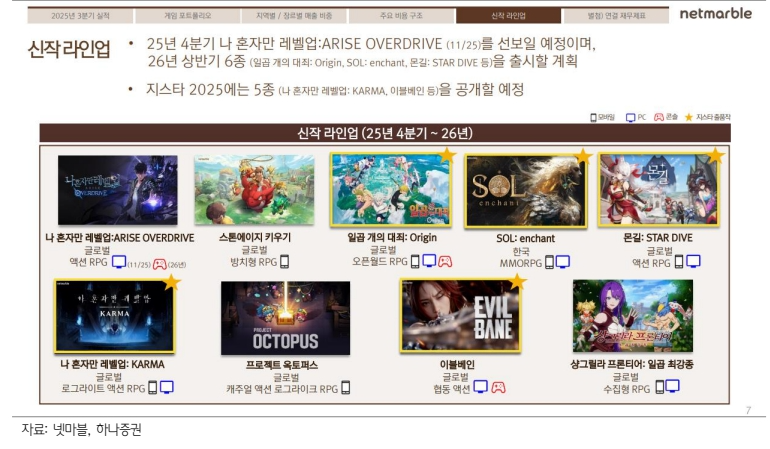

◇ 28알 신작게임 ‘일곱개의 대죄: Origin’ 출시, 신작라인업 튼튼

주목할 점은 턴어라운드를 바탕으로 올해 실적개선이 본격화될 수 있다는 것이다. 신작효과가 반영되기 때문이다.

넷마블의 주목할 신작은 '일곱개의대죄: Origin'(1월 28일 출시 예정), '몬길: STAR DIVE'(2분기 추정), 'SOL: enchant'(3분기 추정)이다. 나 혼자만 레벨업: 카르마, 프로젝트 옥토퍼스, 이블베인, 샹그릴라 프론티어: 일곱 최강종 등 산작라인업도 출시된다.

남효지 SK증권 연구원은 “올해 게임사들 중 가장 먼저 신작을 출시하는데, ‘일곱개의 대죄: Origin’가 선봉장”이라며 “게임사이트인 스팀 위시리스트 순위가 낮아 시장의 기대치는 낮지만 글로벌리 5500 만부가 판매된 만화 지적재산권(IP) 기반인 만큼 팬덤은 견고해 성과가 기대된다”고 말했다.

정의훈 유진투자증권 연구원도 “일곱개의대죄와 몬길은 과거 많은 유저층을 확보했던 레거시 IP라는 강점이 있다”며“다중접속역할수행게임(MMORPG)인 SOL: enchant는 지난해 RF온라인과 뱀피르의 성과를 감안했을 때 유의미한 실적이 나올 수 있다”고 말했다.

이 같은 신작효과를 바탕으로 올해 호실적도 기대된다.

하나증권은 올해 매출액 2조9721억원, 영업이익 3960억원으로 전년 대비 각각 6.9%, 17.0% 증가할 것으로 내다봤다. 영업이익률(OPM) 13.3%를 기록할 것으로 추정했다.

이준호 하나증권 연구원은 “2024년, 2025년 확실한 턴어라운드로 2년째 양호한 펀더멘털을 증명했으며 2026년도 호실적의 가시성이 높다”고 말했다.

실적개선이 본격화되며 주가도 저평가에서 벗어날 전망이다.

이준호 하나증권 연구원은 “넷마블은 2025년 신작 3종의 높은 성과를 기반으로 이익 성장에도 주가수익비율(PER)은 역사상 가장 낮은 수준인 13배로 거래되고 있다”며 “국내 게임 섹터 전반의 소외를 고려하더라도 과도한 디레이팅(주가하락)은 분명하다”고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr