전동화·자율주행·전장·로봇 4대 성장축 가동… 산업 구조 전환↑

글로벌 경쟁사 넘어 ‘Tier 0’ 플랫폼 기업으로 전환 원년 될 것

북미·유럽 확장, 관세 리스크도 기회로 바꾸는 체질 전환도 속도

현대모비스가 더 이상 승계 이슈에 머물러 있지 않고 로봇과 전동화라는 미래 먹거리로 탑재해 기업가치 제고에 나서고 있다.![[IR분석] 현대모비스, ‘승계’보다 ‘성장’… CES가 증명한 로봇·전동화 기회](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=202601131052360102548e3dd6dd5222110149122.jpg&nmt=45)

![[IR분석] 현대모비스, ‘승계’보다 ‘성장’… CES가 증명한 로봇·전동화 기회](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=202601131052360102548e3dd6dd5222110149122.jpg&nmt=45)

이 기업은 현재 자동차 산업의 다음 10년을 선점하는 산업 구조 전환 국면에 진입해 있다.

이번 2026 CES는 그 변화를 전 세계 시장에 공식적으로 증명한 무대였다는 평가다.

특히 휴머노이드 로봇 기술 공개는 현대모비스가 단순 부품기업을 넘어 미래 산업 인프라 기업으로 진화하고 있음을 상징적으로 보여줬다.

13일 컴퍼니가이드에 따르면 현대모비스는 1977년 설립된 현대자동차그룹 자동차부품 전문기업이다.

이 기업은 자동차 모듈 및 부품제조 사업과 A/S 부품사업을 영위하고 있고 현재 국내외 생산거점 30곳, 물류거점 23곳, 연구소 5곳 운영 중이다.

자동차 3대 핵심 모듈인 샤시모듈, 칵핏모듈, FEM을 생산해 현대차와 기아에 직서열 공급하고 있다.

최근에는 미래 모빌리티 산업 생태계에서 핵심 경쟁력 강화와 신사업 기회 확보 위해 자율주행, 전동화 등 미래기술 분야 특허를 조기 발굴하고 있다.

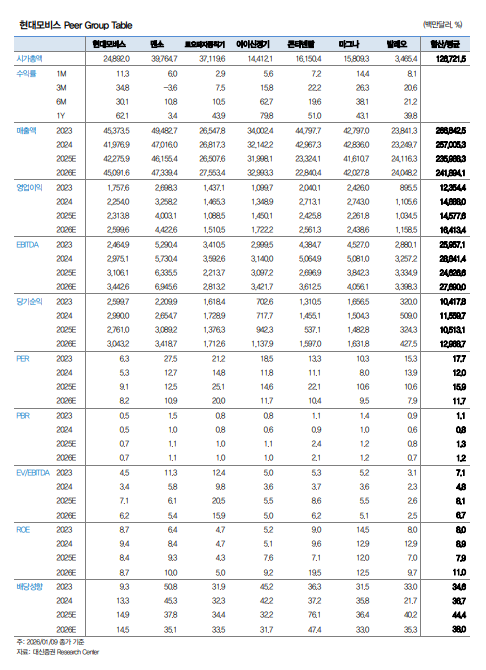

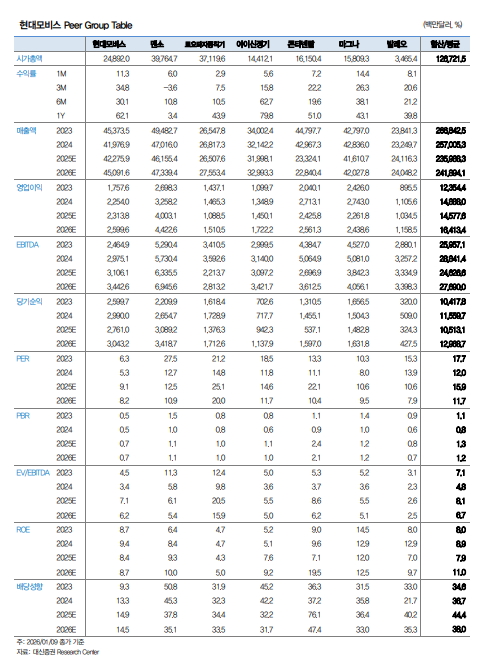

현대모비스는 올해 1분기 전년동기 대비 연결기준 매출액은 6.4% 증가, 영업이익은 43.1% 증가, 당기순이익은 19.7% 증가하며 현대차그룹의 성장과 발을 맞추고 있다.

특히 모듈 및 부품제조사업의 매출 증가, 원가 혁신, 차량 믹스 개선으로 실적이 개선됐으며, 자율주행과 전동화 등 미래 핵심기술 개발로 성장세 지속 중이다.

향후 자율주행, 전동화, 커넥티비티 등 핵심기술 개발에 주력하며, 글로벌 연구개발 네트워크로 기술 경쟁력 강화 하고 있다.

특히 전동화, 자율주행, 전장에 더해 로봇이라는 성장 엔진을 동시에 보유한 거의 유일한 기업이다.

이들 사업은 각각이 독립적인 성장 동력이면서도 서로를 증폭시키는 구조를 형성하고 있다는 점에서 중장기 성장 가시성은 매우 높다.

◆CES가 확인한 로봇 모멘텀…휴머노이드로 실적 구조 다시 쓴다

이번 CES에서 현대모비스가 보여준 핵심은 ‘양산이 가능한 로봇 생태계’였다.

현대모비스는 이미 로봇 원가의 약 60%를 차지하는 액츄에이터 개발을 완료했고, 배터리팩, 전력제어 장치, 구동모듈, 열관리 시스템까지 로봇 핵심 부품을 대부분 내재화했다.

보스턴다이나믹스 로봇이 본격 양산 단계에 들어갈 경우, 로봇 제조원가의 약 70%가 현대모비스 매출로 연결될 가능성이 크다.

이는 단순한 부품 납품이 아니라, 로봇 산업 성장 자체가 현대모비스의 실적 성장으로 직결되는 구조다.

로봇 산업은 향후 제조, 물류, 의료, 국방, 건설, 도심 서비스 등 거의 모든 산업으로 확장된다. 현대모비스는 이 거대한 산업의 핵심 인프라 공급자라는 위치를 이미 선점하고 있다.

◆전동화·자율주행·전장…이미 실적으로 증명된 성장 엔진

현대모비스의 구조적 전환은 이미 실적에서 확인된다. 최근 분기 기준 매출과 영업이익은 두 자릿수 성장세를 이어가고 있으며, 전동화·전장 부문 비중 확대와 고마진 A/S 사업이 동시에 실적을 견인하고 있다.

전동화 부문에서는 배터리 시스템, 인버터, 모터, 전력반도체 등 고부가 부품 비중이 빠르게 확대되고 있고, 자율주행 분야에서도 센서, 통합 ECU, 제어 시스템, 소프트웨어 플랫폼 등 차세대 차량 구조의 핵심을 대부분 담당한다.

이제 현대모비스는 완성차 경기 변동에 의존하는 단순 부품사가 아니라, 미래차 산업의 핵심 플랫폼 기업으로 재편되고 있다.

◆글로벌 경쟁사와의 격차… 현대모비스는 이미 ‘Tier 0’

글로벌 부품사 보쉬, 덴소, 콘티넨탈, ZF, 마그나 등은 모두 강력한 경쟁력을 보유하고 있지만, 전동화·자율주행·전장·로봇·글로벌 생산 네트워크를 동시에 통합한 기업은 현대모비스가 유일하다.

보쉬와 덴소는 파워트레인과 센서에 강점이 있지만 로봇 산업과의 수직 통합은 제한적이고, 콘티넨탈과 ZF는 ADAS·섀시 기술에 특화돼 있으나 배터리·로봇 핵심 부품을 동시에 통제하지 못한다.

마그나는 생산·조립 강점은 크지만 소프트웨어와 로봇 역량은 상대적으로 약하다.

반면 현대모비스는 전동화 → 자율주행 → 전장 → 로봇 → 글로벌 생산 인프라를 하나의 산업 구조로 통합했다.

이는 전통적 Tier-1을 넘어 미래 모빌리티 생태계를 설계하는 Tier-0 포지션이다.

◆로봇의 실적 레버리지 산업 성장률 웃돈다

로봇 산업은 향후 연평균 20% 이상 성장하는 초대형 산업으로 평가된다. 현대모비스는 이 성장의 핵심 수혜 축이다.

로봇 원가 구조상 액츄에이터, 배터리 시스템, 전력제어, 구동·열관리 모듈이 전체 원가의 약 70%를 차지하며, 현대모비스가 이 대부분을 장악하고 있다.

로봇 출하량이 증가할수록 산업 성장률보다 빠른 실적 레버리지가 발생하는 구조다.

즉 로봇 산업이 30% 성장할 때 현대모비스의 로봇 관련 매출은 그 이상으로 확대될 가능성이 높다.

◆북미·유럽 확장…체질 변화의 완성 단계

현대모비스는 이미 해외 생산 비중이 절반을 넘었고, 미시간 공장 완공 이후 북미 비중은 더욱 확대된다.

북미·유럽 전동화·전장 수주가 빠르게 증가하면서 글로벌 고객 기반도 급격히 넓어지고 있다.

특히 미국 내 생산 기반은 관세·공급망 불확실성마저 경쟁 우위 요소로 전환시키고 있다.

이는 현대모비스의 사업 구조가 단기 경기 변동을 넘어서 산업 구조 변화에 최적화돼 있음을 보여준다.

증권가 역시 현대모비스가 이미 다음 산업 단계에 진입했다는 평가다.

증권업계 한 관계자는 “현대모비스는 더 이상 자동차 부품주가 아니다”며 “이 기업은 미래 산업 인프라 기업으로 진화하고 있다”고 설명했다.

이어 그는 “전동화·자율주행·전장·로봇·글로벌 생산 네트워크를 동시에 보유한 구조는 글로벌에서도 전례가 드물다”며 “이번 CES는 현대모비스가 이미 다음 산업 곡선 위에 올라섰음을 공식적으로 증명한 사건이었다”고 덧붙였다.

더불어 “현대모비스의 성장은 아직 초기 단계”라며 “이 기업은 단순히 승계가 아닌 구조적 변화는 이제 막 본격적으로 시작되고 있다”고 밝혔다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr