4분기 영업이익 4722억원 어닝서프라이즈

신규 바이오시밀러 제품군 비중 높아

셀트리온이 지난해 4분기 깜짝 성적표를 냈다. 자사주 소각을 검토하며 주주가치 제고에도 나서고 있다. 올해 실적 가이던스에서 매출이 아니라 이익 쪽으로 초점을 맞추며 수익성도 좋아질 전망이다.

◇ 신제품 매출 비중 껑충, 원가율과 판매관리비는 하락

지난해 셀트리온의 수익성이 꺾이지 않은 것을 확인했다. 6일 금융감독원 전자공시시스템에 따르면 셀트리온은 지난해 4분기 매출액은 1조 2839억원, 영업이익 4722억원으로 각각 20.7%, 140.4% 늘었다. 영업이익 시장눈높이가 3968억원인 것을 감안하면 시장기대치를 웃도는 깜짝 성적표다.

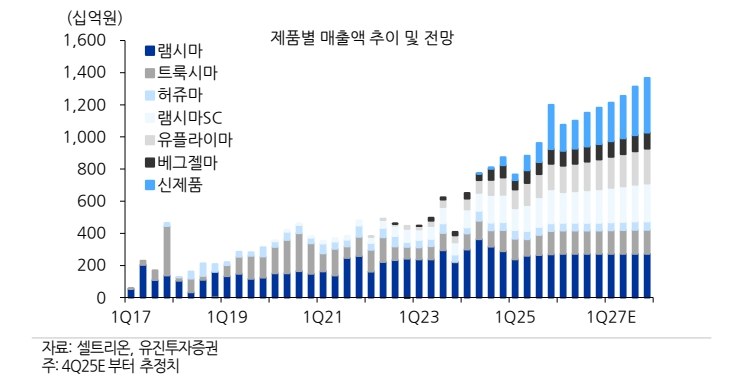

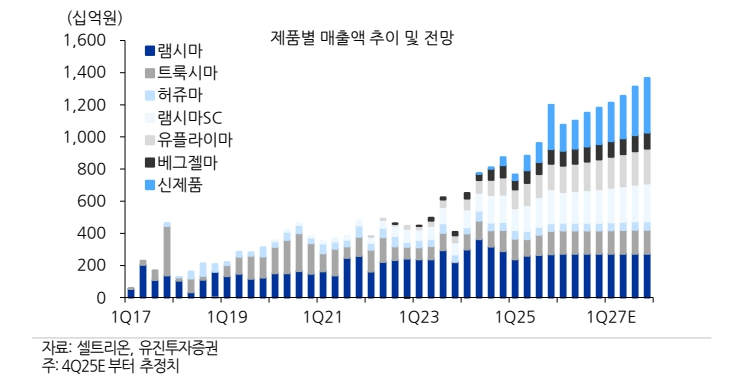

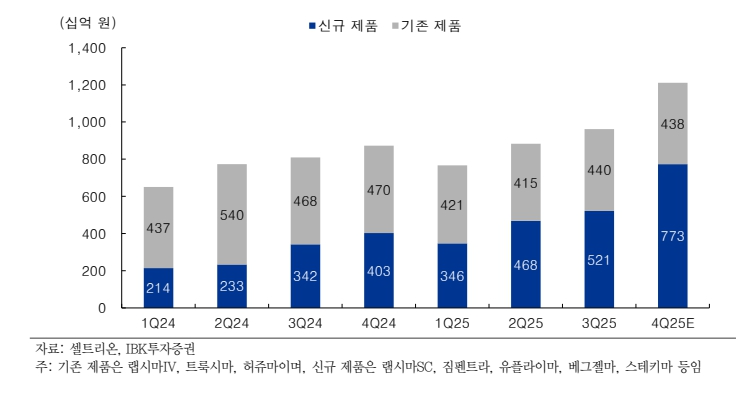

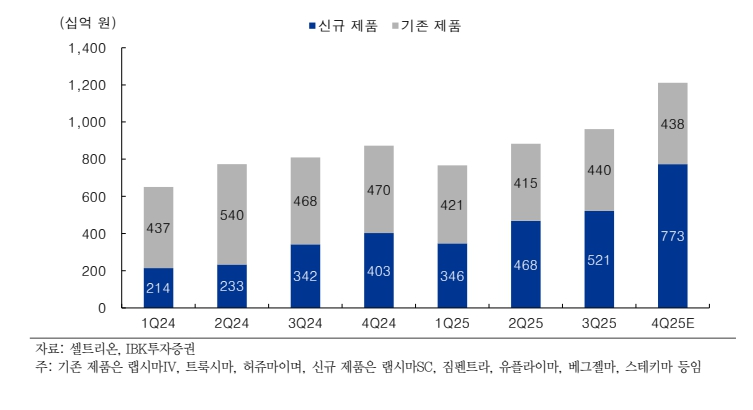

이는 수익성이 높은 신규 바이오시밀러(복제약) 제품군의 매출비중이 확대되며 기존 바이오시밀리와 제품믹스가 개선됐기 때문이다.

허혜민 키움증권 연구원은 "고마진의 신제품(램시마SC, 유플라이마, 베그젤마)과 기타 신규 제품(프롤리아/엑스지바/악템라 시밀러)의 매출 확대에 따라 수익성이 좋아졌다”고 분석했다.

신제품 매출 비중이 오르며, 원가율과 판매관리비도 하락했다. 같은 기간 매출원가율과 판관비율이 각각 36.1%, 27.1%로 12.8%, 5.6% 내렸다.

권해순 유진투자증권 연구원은 "바이오시밀러 구제품들의 약가 인하와 경쟁 심화 우려에도 고마진 신제품 출시 확대로 원가율 하락하며 수익성도 개선됐다”고 말했다.

관건은 앞으로도 이같은 좋은 성적표가 계속 되느냐다. 셀트리온은 지난달 31일 공시에서 바이오시밀러/신약사업의 2026년 목표 매출을 5.3조원으로 제시했다.

위탁개발생산(CDMO) 사업도 본격화한다. CDMO 사업 중장기 전략을 행동으로 옮기기 위해 지난해 12월 17일 CDMO 전문 자회사인 셀트리온바이오솔루션스를 세웠다.

급변하는 글로벌 통상 환경과 미국 의약품 관세 및 지정학적 리스크에 선제적으로 대응하고 미국 내 생산 거점을 확보하기 위해, 지난 2025년 9월 20일 종속회사 Celltrion USA Inc.를 통해 미국 내 원료의약품 생산 시설을 보유한 현지 기업 인수를 결정했다.

◇올해 실적가이던스서 영업이익 1조7413억원 제시

미국 현지 생산 거점 확보와 연계하여 CDMO 사업의 운영 효율성을 제고하기 위해 설비 투자 및 생산 인프라 구축은 셀트리온 및 미국 자회사가 맡고, 글로벌 영업 및 프로젝트 매니지먼트는 셀트리온바이오솔루션스가 수행한다.

센트리온측은 “기존 CDMO 사업 로드맵의 기조를 유지하면서도, 미국 관세 정책 등 대외 환경 변화에 유연하게 대처하고 글로벌 고객사 대응력을 강화하기 위한 전략적 조치”라며 “ 구체적인 세부 전략 및 추진 일정이 확정되는 대로 관련 규정에 따라 투명하게 공시하겠다”고 밝혔다.

이번 공시에서 눈에 띄는 대목은 매출규모를 낮추고 수익성을 높였다는 사실이다. 앞서 보듯 셀트리온은 2026년 매출액 가이던스를 기존 7조원에서 5.3조원으로 21.2% 줄였다. 반면 영업이익은 1조7413억원으로 44.9% 올렸다.

올해 실적을 이끄는 주역은 신규 바이오시밀러다. 스테키마(자가면역질환), 아일리아(안과질환), 악템라(자가면역질환), 프롤리아(골다공증), 졸레어(천식 및 알레르기) 등 5개 제품의 바이오시밀러가 내놓았다.

스테키마를 제외한 품목들이 지난해 하반기 이후 출시되면서 본격적인 매출 기여는 26년부터 이루어질 전망이다.

글로벌 쪽으로 대규모 수주도 기대된다. 미국 글로벌제약사인 ‘일라이릴리’로부터 인수한 뉴저지 공장도 오는 2029년까지 약 6787억원 규모의 위탁생산(CMO) 계약을 수주했다.

하현수 유안타증권 연구원은 “릴리와의 CMO 계약에 따라 연 2000억원 이상의 CMO 매출이 발생할 것으로 예상된다”며 “증설을 통해 현재 6.6만L 규모에서 13.2만L까지 확대하는 것을 감안하면 추가 수주계약도 가능하다”고 말했다.

수익성 개선이 본격화되면 저평가가 해소될 것이라는 기대도 나온다.

정이수 IBK투자증권 연구원은 "지난해 분기별 실적 성장세가 지속되었음에도, 연간 시가총액 증가는 3%에 그쳐 실적 대비 주가 반영은 크지 않았다”며 “그러나 올해는 시장 기대치와 회사 가이던스 간 괴리율이 축소된데다, 이익 성장도 기대돼 밸류에이션이 본격적으로 재평가될 것”이라고 말했다.

권혜순 유진투자증권 연구원은 "올해 실적 성장과 신약 R&D가 순조롭게 진행된다면 기업가치가 레벨업될 수 있다”며 “다만 공장 가동 비용 증가와 고마진 제품 매출 비중 변화에 따른 분기별 실적변동성은 주의해야 한다”고 덧붙였다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr