백화점 부문 약진, 방한 외국인 수요확대 효과

4분기 영업이익 2000억원 눈앞, 기존점 성장률높아

신세계가 4분기 깜짝 실적의 기대가 커지고 있다. 내수가 살아나며 백화점 부문이 실적개선을 이끌 것으로 보인다. 외국인 관광객 소비효과도 겹치며 기업가치도 레벨업할 전망이다.

◇4분기 어닝서프라이즈 기대, 내수소비 개선

"확 달라진다" 신세계가 4분기를 거치며 펀더멘털이 대폭 개선될 전망이다.

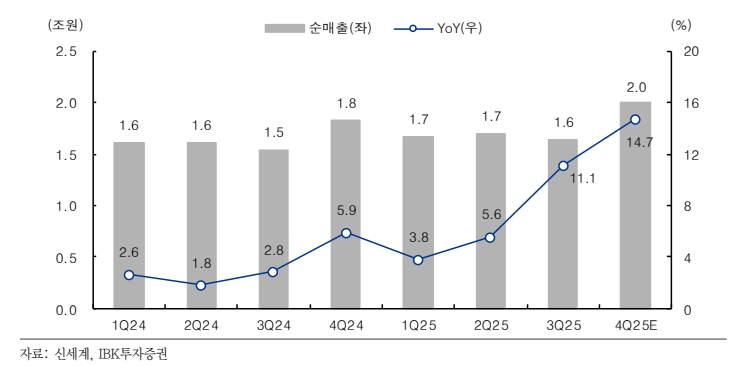

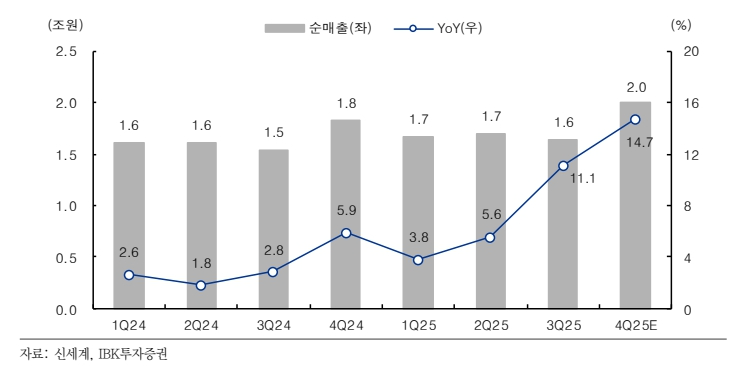

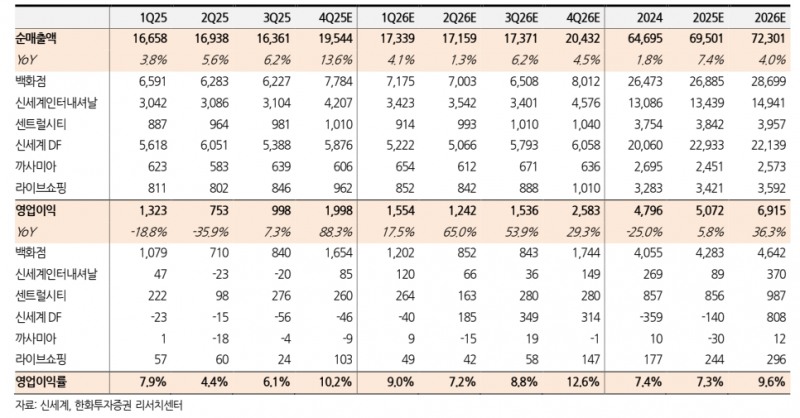

증권사는 신세계에 대해 4분기 깜짝 실적을 기록할 것으로 점치고 있다. 16일 금융정보업체 에프엔가이드에 따르면 키움증권은 신세계의 4분기 연결기준 영업이익은 1783억원으로 전년 대비 72% 증가할 것으로 전망했다. 시장눈높이가 1562억원인 것을 감안하면 시장기대치를 웃도는 깜짝 실적이다.

다른 증권사도 비슷하다. 영업이익을 놓고 IBK투자증권 1892억원, 한화투자증권 1998억원으로 시장눈높이를 대폭 웃돌 전망이다.

주력은 백화점이다. 금융감독원 전자공시시스템에 따르면 신세계는 3분기 연결 기준 매출은 4조 9958억원을 기록했다. 각 사업 부문별로 백화점이 1조9001억원으로 비중이 38.0%에 이른다. 부문별 전체 매출 대비 비중을 보면 면세업 1조17063억원 34.2%,, 도소매업 1조3790억원 27.6%, 부동산 및 자동차여객터미널업 1878억원 3.8%, 호텔업 1062억원 2.1% 순이다.

이 가운데 백화점은 전국의 주요상권에서 총 13개 점포(위탁경영중인 신세계천안아산점, (주)광주신세계가 운영하는 신세계광주점, (주)신세계동대구복합환승센터가 운영하는 신세계대구점, (주)대전신세계가 운영하는 대전신세계 Art & Science점 포함)를 운영하고 있다.

백화점이 4분기 깜짝 실적을 이끌 전망이다. 키움증권에 따르면 4분기 백화점부문은 지난해 대비 관리기준으로 13%, 회계기준으로 7% 성장할 것으로 전망된다.

박상준 키움증권 연구원은 “신세계 백화점 기존점 성장률은 당초 예상치를 훌쩍 넘어서는 숫자를 기록할 것”이라며 “오는 4분기 기존점 성장률은 10%를 웃돌 것으로 보이는데, 이는 코로나19 이전과 이후를 비교해도 압도적인 실적”이라고 말했다. .

한화투자증권도 백화점 성장에 후한 점수를 주고 있다. 백화점의 10월~11월 관리매출 기준 동일매장성장률(SSSG)는 전년 대비 15% 증가할 것으로 추정했다.

이진협 한화투자증권 연구원은 "백화점의 강세는 최소한 내년 상반기까지 이어질 수 있을 것”이라며 “내수 소비 측면에서 부의 효과에 더해 내년 상반기 기업 실적 호조 등에 따른 소득 효과도 겹칠 것”이라고 말했다.

◇ DF2(화장품•향수•주류•담배 판매) 반납, 2026년 3분기부터 수익성 개선 효과 톡톡

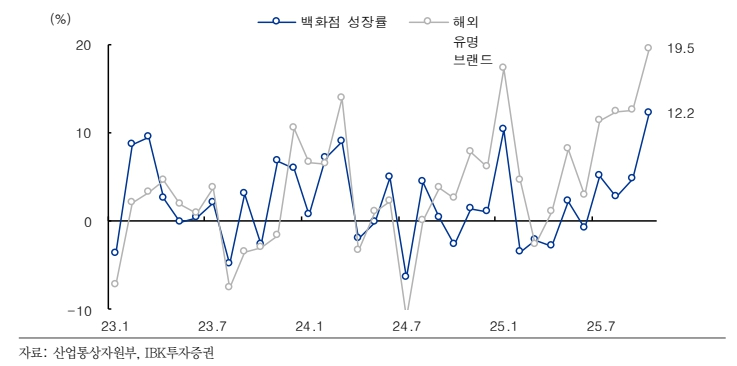

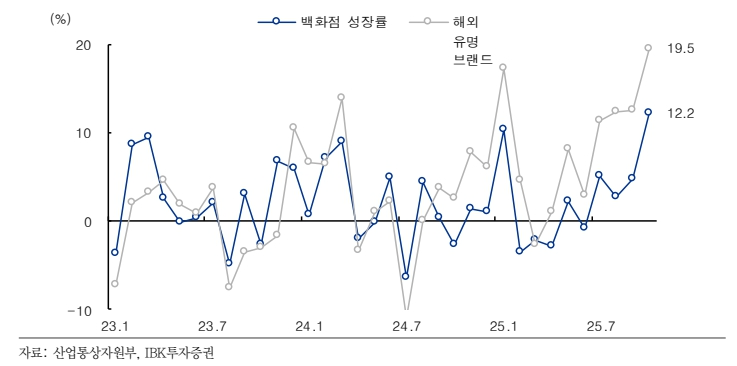

전문가는 백화점 부문이 외국인 관광객 효과를 누릴 것으로 전망하고 있다.

IBK투자증권에 따르면 지난 7월 이후 외국인 매출은 빠르게 늘고 있다. 10월 방한 외국인도 173.9만명으로 지난해 대비 8.7% 증가했다.

남성현 IBK투자증권 연구원은 "자산가치 상승에 따라 해외명품 수요가 늘고 있다”며 “방한 외국인 수요확대에 따른 효과와 본점 리뉴얼 오픈에 따른 집객력 상승이 기대된다”고 말했다.

키움증권도 백화점의 외국인 매출 성장률은 9월 78%, 10월 60%를 기록하며 상반기 대비 급성장하고 있다고 분석했다.

박상준 키움증권 연구원은 “K-콘텐츠 열풍에 따른 방한 관광수요 증가, 원화약세로 외국인의 구매력 상승, 중일 정치갈등에 따른 반사수혜 등이 겹칠 수 있다”며 “백화점 내 외국인 매출 비중이 가파른 상승세를 보일 것”이라고 내다봤다.

펀더멘털을 끌어올릴 다른 변수도 있다. 인천공항면세점 사업권 반납이다.

신세계 핵심계열사인 신세계면세점은 공시를 통해 지난 10월 30일 인천공항 면세점 사업권을 반납한다고 밝혔다..

면세구역은 DF2(화장품•향수•주류•담배 판매)로 내년 4월 27일까지만 해당 구역을 운영할 계획이다. 앞서 신세계면세점은 인천국제공항공사에 40% 임대료 인하를 요구했다. 그러나 인천공항이 거부하며 DF4(패션, 잡화) 구역과 시내면세점 쪽으로 초점을 맞춰 수익성을 개선하고 있다.

남성현 IBK투자증권 연구원은 “신세계면세점의 인천공항 DF2 철수에 따른 효과가 내년 3분기부터 본격화될 가능성이 높다”고 말했다.

이진협 한화투자증권 연구원은 "과거 면세점 모멘텀이 확대된 시기에는 주가수익비율(PER) 17배까지 확대됐다”며 “면세점이 인바운드 기대감이라는 점을 감안했을 때, 인바운드 모멘텀이 백화점으로 전환돼 기업가치도 재평가될 것”이라고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr