3분기 영업이익 602억원 전년 대비 21.1% 감소

일시적 실적 공백, 4분기부터 턴어라운드 전망

한국항공우주가 3분기 실적쇼크를 입었다. 전투기 인도 지연에 따른 일시적인 실적 공백으로 성장성은 훼손되지 않았다. 수주가 줄줄이 대기하고 있어 내년 실적개선이 본격화될 전망이다.

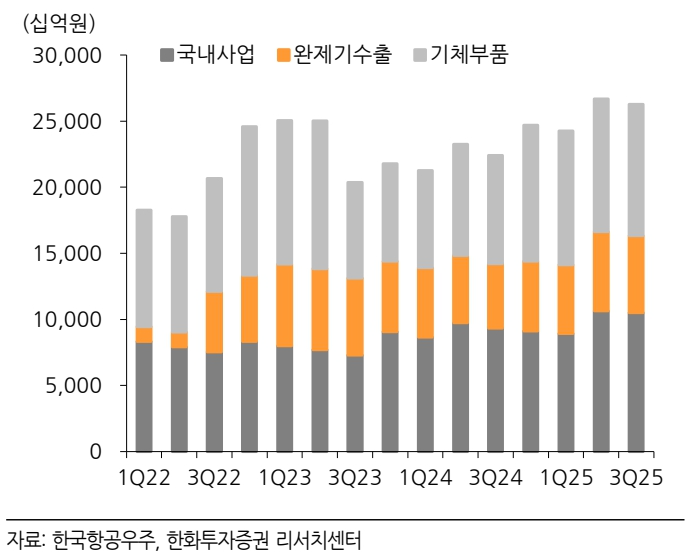

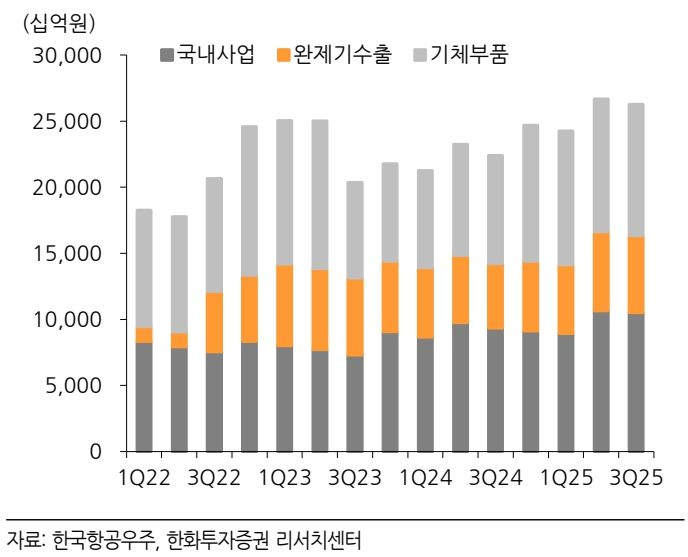

◇국내사업과 완제기수출 부문의 매출 둔화

"어쨌든 수주는 멈추지 않는다" 한국항공우주가 3분기 부진한 성적표를 냈다. 수주취소가 아니라 수주연기에 따른 실적공백으로 펀더멘털은 흔들리지 않는다는 지적이다.

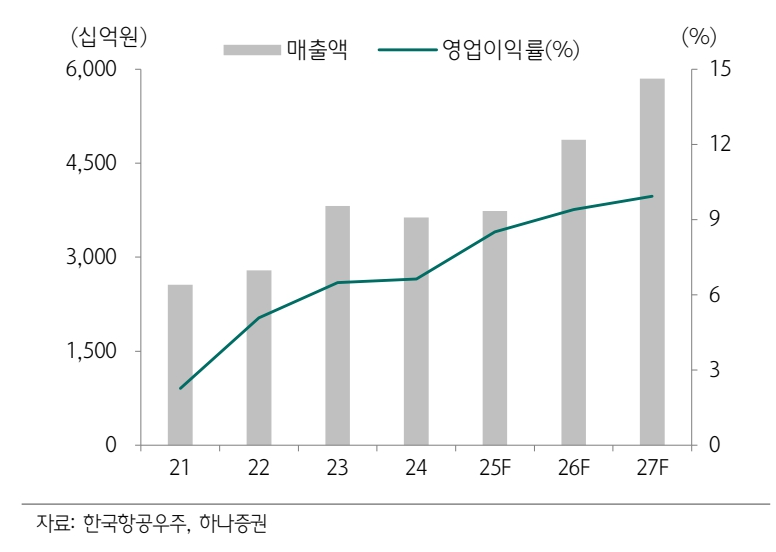

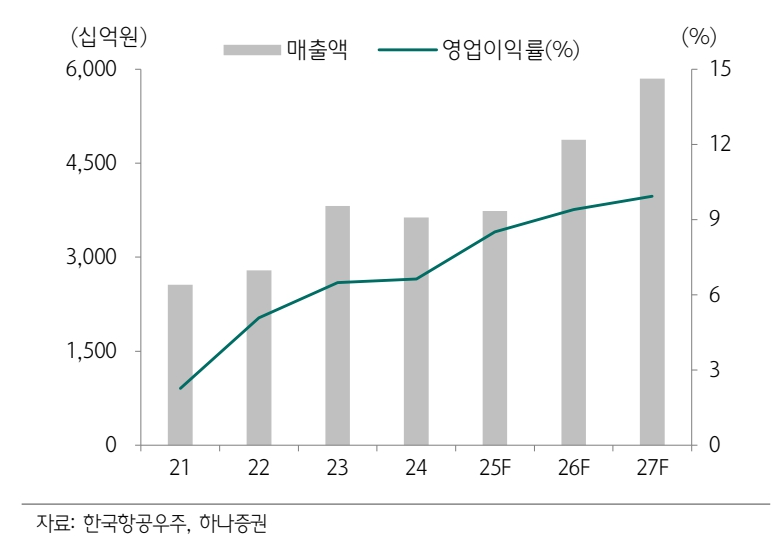

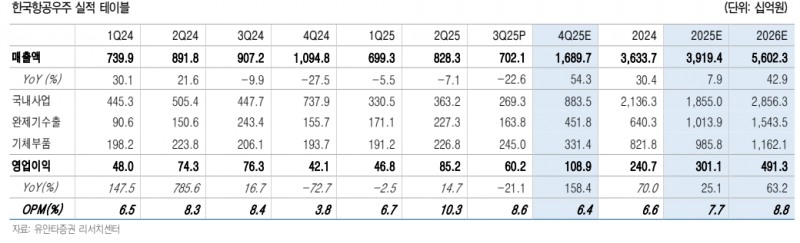

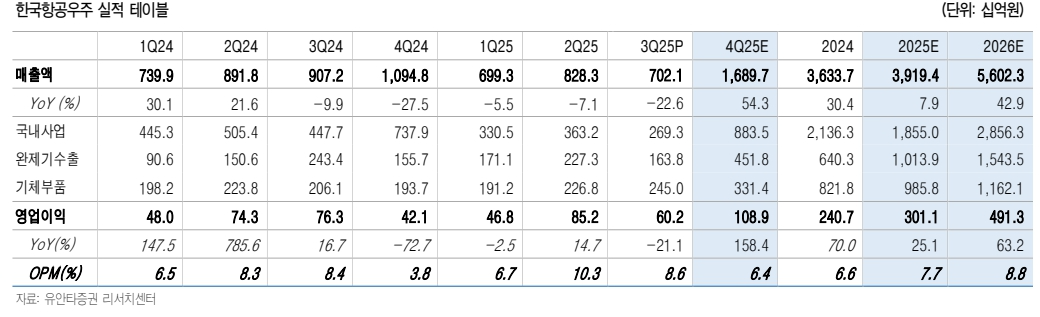

10일 금융감독원 전자공시시스템에 따르면 한국항공우주는 3분기 매출액 7021억원, 영업이익 602억원으로 전년 대비 각각 22.6%, 21.1% 줄었다.

영업이익 시장눈높이가 820억원인 것을 감안하면 시장기대치에 못 미치는 어닝쇼크다. .사업부문 별로 보면 좋지 않다.

기체구조물 부문의 안정적인 성장세에도 국내사업과 완제기수출 부문의 매출이 줄어든 탓이다.

부문 별로 보면 국내사업 매출액은 전년 대비 39.2% 줄었다. 예정된 완제기 인도 시점이 4분기로 미뤄진 것이 주요 원인이다.

완제기수출 부문 매출액은 전년대비 32.7% 감소했다. 폴란드와 말레이시아의 매출 인식이 예상 대비 더뎠던 기 때문이다. 반면 기제구조물 매출은 전년대비 16.0% 증가했다..

채운샘 하나증권 연구원은 "매출규모 감소와 경상개발비를 비롯한 판관비 증가로 감익은 불가피했다”며 “그러나 전체로 보면 일회성 비용 부재와 완제기 수출 부문의 일시적 믹스개선으로 기업체질은 개선됐다"고 말했다.

◇미국 해군 차세대 고등훈련기(UJTS) 사업 참여 준비중, 수주 전망 ‘맑음’

눈에 띄는 대목은 4분기에 실적공백이 채워질 뿐만아니라 굵직한 수주도 예고됐다는 것이다.

4분기는 3분기에 순연된 소형무장헬기(Light Armed Helicopter) 7대를 포함해 총 15대 이상의 국내외 완제기 납품이 이뤄진다.

실적을 뒤집을 모멘텀도 있다. 록히드마틴과 미국 해군의 차세대 고등훈련기(UJTS) 사업 참여를 준비 중이다. UJTS는 미 해군과 해병대의 훈련 기를 대체할 차세대 통합 제트 훈련 체계 조달 사업을 뜻한다.

사업규모는 70억달러~100억달러 수준으로 이미 공개된 산학연 정보요청(RFI:Request for Information)에 따르면 계약 체결 시점은 2027년 초로 예상된다.

계약이 체결될 경우 미국 레퍼런스를 확보함과 동시에 불확실했던 2028년 이후 중장기 실적의 가시성이 높아질 것이라는 점에서 앞으로 기업가치를 결정지을 중요한 수주라는 평이다..

백종민 유안타증권 연구원은 "주요 경쟁사인 보잉 방산부문의 위기는 한국항공우주의 수주가능성을 높이고 있다”고 말했다.

배성조 한화투자증권 연구원도 "오는 2027년 1월 최종 공급자 선정을 위한 큰 틀의 입찰 흐름은 유지될 것”이라며 “한국항공우주-록히드마틴의 고등훈련기 TF-50N은 기체 내구성 및 운용 경험 등에서 경쟁 우위를 점하고 있어 UJTS 입찰은 한국항공우주 주가에 긍정적인 모멘텀으로 작용할 것”이라고 말했다.

4분기 실적개선도 기대된다.

한화투자증권은 한국항공우주의 4분기 실적은 매출액 1조3206억원, 영업이익 796억원으로 전년 대비 각각 20.6%, 88.9% 증가할 것으로 추정하고 있다.

유안타증권은 한국항공우주의 2026년 매출액 5조6020억원, 영업이익 4910억원으로 각각 42.9%, 63.2%로 급증할 것으로 전망했다.

전문가는 수주모멘텀으로 주가도 재평가받을 것으로 본다.

백종민 유안타증권 연구원은 "미국 UJTS, 중동 4.5세대급 초음속 전투기인 KF-21 수주가 성공하면 주가 재평가요인으로 작용할 것"이고 말했다.

배성조 한화투자증권 연구원은 "내년에도 이집트 FA-50(1차 물량 36대 예상) 등 다양한 수출 파이프라인이 있다”며 “수출 지역/품목 확장을 통한 재평가 가능성에 주목해야 한다”고 덧붙였다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr