관세부과 제외시 역대 분기별 최대실적

내년 영업이익 1조5033억원, 20.8% 증가 전망

현대차가 3분기 성적표를 내놓았다. 시장눈높이를 충족하는 수준으로 실적이 바닥을 찍었다는 전망이 나온다. 지난 7일 관세타결에 힘입어 내년 실적이 턴어라운드할 것이라는 기대도 커지고 있다.

◇25% 관세부과서 선방, 시장기대치 충족

"더 이상 나빠질 것이 없다?" 현대차 3분기 실적에 대해 시장은 최악의 상황에서 선방했다고 평가하고 있다.

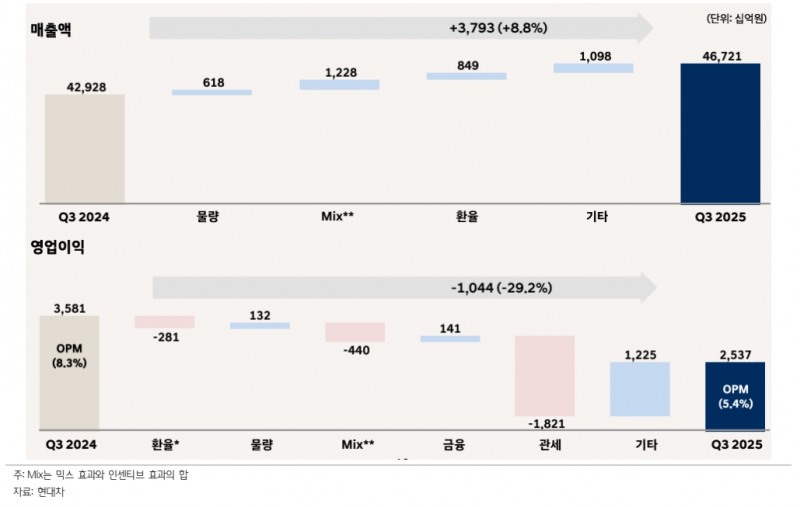

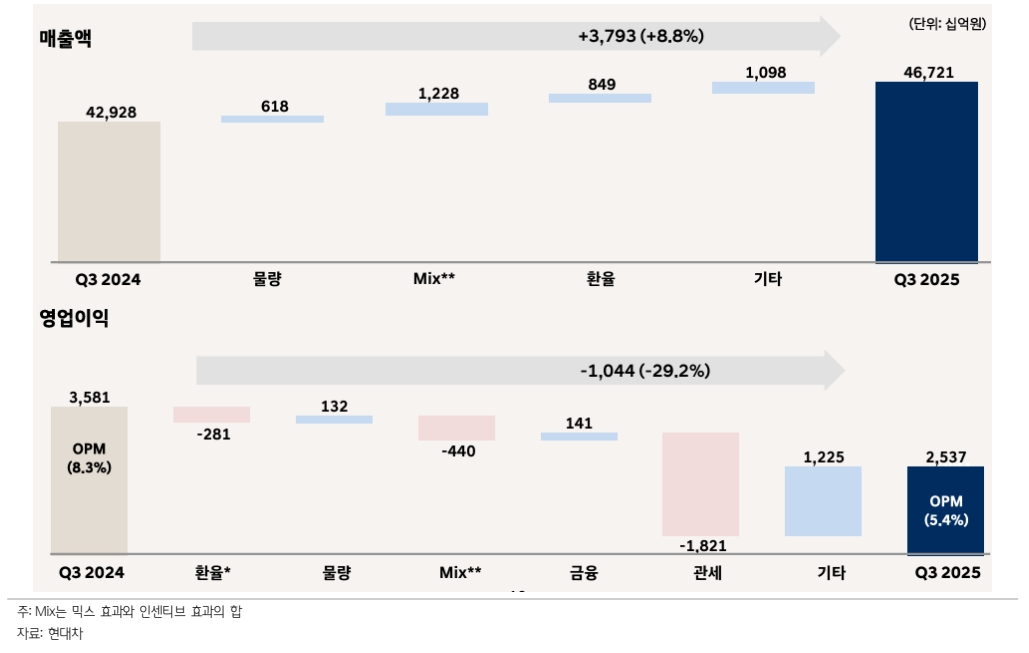

24일 금융감독원 전자공시시스템에 따르면 현대차는 3분기 매출액 46.7조원으로 전년 대비 8.8% 늘었다. 반면 영업이익은 2.5조원으로 29.2%로 줄었다. 관세가 1.8조원 반영된 것을 감안하면 시장기대치에 충족했다는 평이다.

부문별로 보면 매출액은 계절적 비수기임에 글로벌 도매 판매 물량 증가(103.8만대 +2.6% 이하 전년 대비), 환율강세(+2.0%), HEV/제네시스 등 고부가가치 중심 판매 확대 통한 믹스(Mix) 효과(+2.9%)가 겹치며 분기기준으로 사상최대치를 갈아치웠다.

영업이익은 미국 관세 영향, 미국 전기차 보조금 종료 직전 배터리전기차(BEV) 판매 촉진 등에 따른 인센티브 증가 등이 나쁜 영향을 미쳤다. 같은 기간 제품 Mix 및 인센티브 합산 효과는 4400억원 수준으로 줄었다. 3분기말 환율상승에 따른 외화 부채에 대한 부정적 환산 손익 인식으로 품질보증비는 1.26조원으로 122% 늘었다. .

송선재 하나증권 연구원은 "관세, 판매 보증 비용이 예상보다 많았음에도 영업일수 증가에 따른 판매량 증가, 금융 호조, 각종 비용절감 노력 등이 반영되며 3분기 실적은 시장눈높이를 웃돌았다”고 말했다.

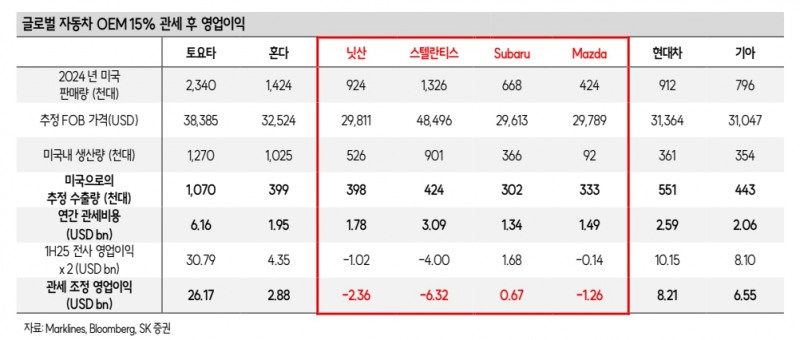

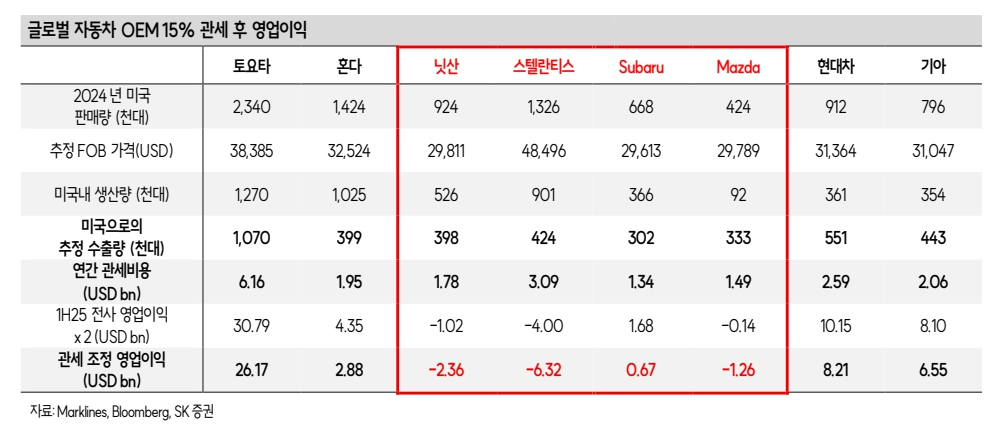

눈에 띄는 대목은 관세협상 이전 25% 부과된 한미관세다. 관세악재에 발목이 잡히지 않았다면 분기 기준 사상최대 실적이 나왔을 것이라는 분석이다.

김용민 유안타증권 연구원은 "관세영향이 없었다면 4.4조의 영업이익을 기록하며 사상 최대 분기실적을 달성했을 것”이라며 “1분기 이래 판관비 내의 급여부문이 지난해 대비 감소하는 최초의 분기였으며 주요 권역의 SUV 판매비중의 꾸준한 성장세도 확인했다"고 말했다.

◇미국 자동차 관세 25%에서 15%로 인하, 실적개선 ‘파란불’

고율관세 악재가 사라지는 3분기부터 실적개선이 본격화될 것이라는 게 시장의 분석이다. 기획재정부에 따르면 한미관세협상 타결로 미국은 우리나라에 대해 8월 1일부터 상호관세를 25%에서 15%로 낮추고, 자동차 관세도 25%에서 15%로 인하했다. 품목별 관세 인하적용 시점은 지난달 29일이다.

시장은 관세율 인하로 현대차가 대규모 비용절감효과 거둘 것으로 추정하고 있다. 현대차증권은 내년 관세 비용을 기존 5.8조원에서 3.7조원으로, DS투자증권은 3.1조원에서 2.4조원으로 낮추잡았다.

한화투자증권은 '관세비용부담 감소, 영업이익 증가'라는 선순환구조가 형성될 것으로 분석했다.

김성래 한화투자증권 연구원은 "’내년부터 실적 턴어라운드가 가시화될 것”이라며 “종전 25% 관세 아래 내년 관세부담은 6.5조원(매출 대비 3.3%) 예상됐으나 이번 15% 타결에 따라 3.9조원(매출 대비 2.0%) 수준으로 관세부담이 경감될 것”이라고 말했다.

김 연구원은 관세비용부담 훈풍에 힘입어 내년 영업이익 추정치는 1조5033억원으로 20.8% 개선될 것으로 추정했다.

나아가 관세비용부담 감소 외에 미국 하이브리드시장 본격공략도 실적개선 요인이다.

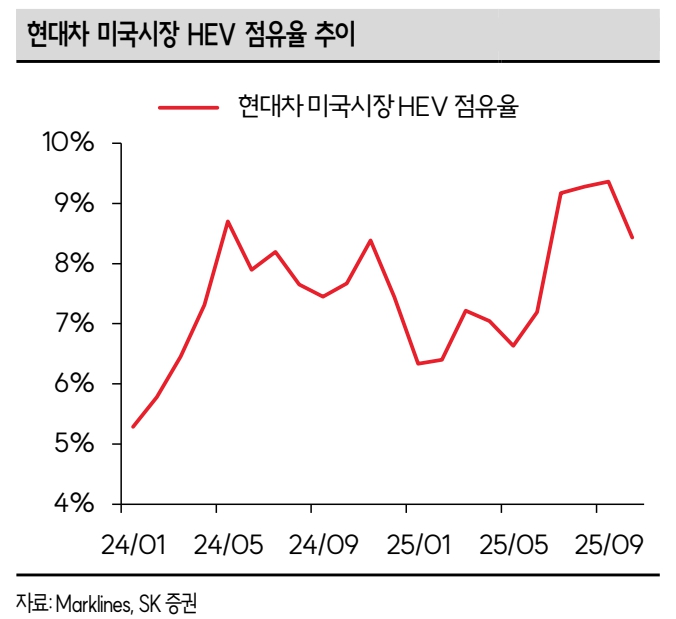

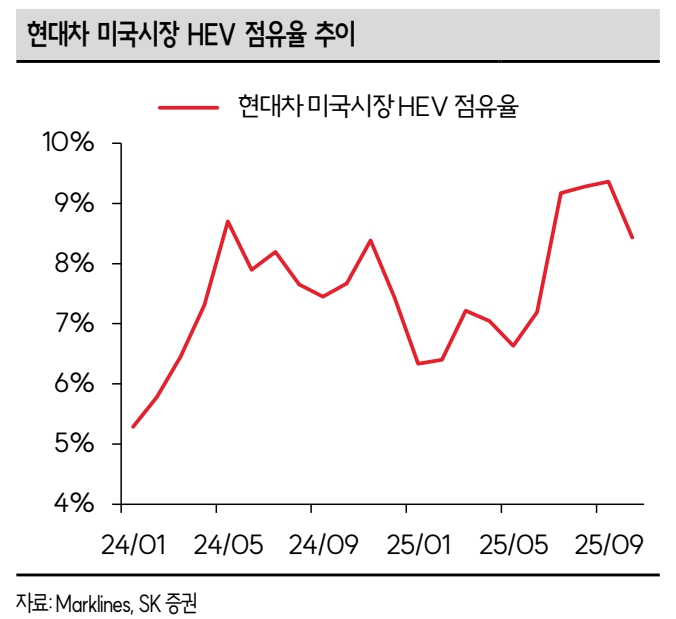

SK증권에 따르면 전체 차량 중 하이브리드 차량의 비중은 지난 2022년 초 6% 수준에서 최근 13%대까지 두 배 이상 올랐다. 하이브리드 시장규모 증가에 현대차 미국 하이브리드의 차량 시장점유율은 지난 2024년 초 5%대에서 최근 8%~9%대까지 올랐다.

윤혁진 SK증권 연구원은 “투싼 하이브리드(24년 미국 판매량 6.1만대)를 중심으로 산타페, 소나타, 아반테 하이브리드 판매가 호조세를 보이고 있다”며 “기존 내연기관 모델보다 10% 이상 비싼 하이브리드 비중 증가, 상대적으로 고가인 펠리세이드 하이브리드의 출시, 현대차 브랜드보다 60~70% 고가인 제네시스 브랜드 판매 비중 증가는 현대차의 장기적인 평균판매단가(ASP) 상승요인”이라고 말했다. .

이같은 실적개선요인에 SK증권은 현대차 내년 매출액 201.7조원, 영업이익 13.4조원으로 전년 대비 각각 6.0%, 9.6% 증가할 것으로 전망했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr