3분기 영업이익 482억원 전년 대비 262% 증가

북미시장 공략 아쉬워, 드라마틱한 성장 한계

에스엠이 3분기 시장눈높이에 맞는 성적표를 냈다. 기대치를 충족했음에도 시장은 기대가 아니라 우려가 앞선다. 성장엔진으로 꼽히는 북미시장의 성과가 신통치 않아서다. 북미시장에서 반전이 일어나지 않으면 기업가치의 레벨업은 어렵다는 전망도 나온다.

◇아이돌그룹인 엔씨티(NCT) 드림/위시(Wish)/에스파 등 컴백효과 반영

'2% 부족한 실적" 에스엠이 3분기 성적표를 내놓았다. 시장기대치에 부합했으나 성장성의 한계가 노출됐다는 평이다.

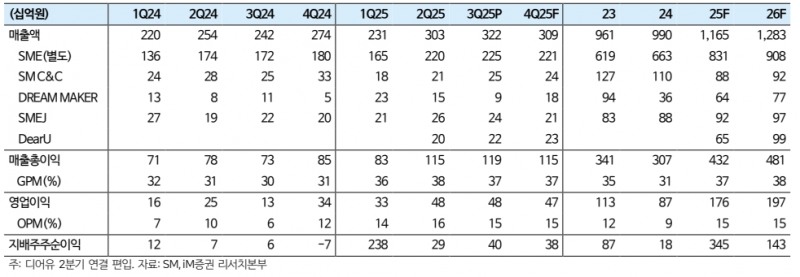

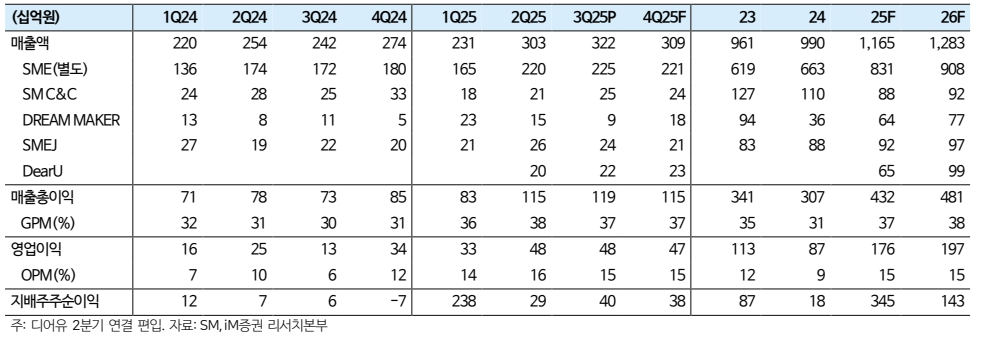

10일 금융감독원 전자공시시스템에 따르면 에스엠은 3분기 기준 매출액 3216억원, 영업이익 482억원으로 전년 대비 각각 33%, 262% 늘었다. 영업이익 시장눈높이가 473억원인 것을 감안하면 시장기대치를 충족한 양호한 성적표를 발표한 것이다.

에스엠은 음악 콘텐츠 기획•제작•유통을 바탕으로 글로벌 아티스트 매니지먼트, 공연•MD•IP 라이선싱, 영상 및 광고 콘텐츠 사업 등 케이팝(K-Pop)을 중심인 종합 엔터테인먼트 사업을 하고 있다. 매출은 엔터테인먼트 사업부문 기타매출이 36.5%로 가장 많다. 매출의 59.8%가 수출에서 나온다.

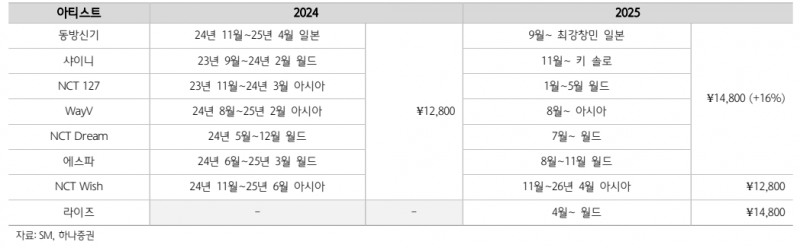

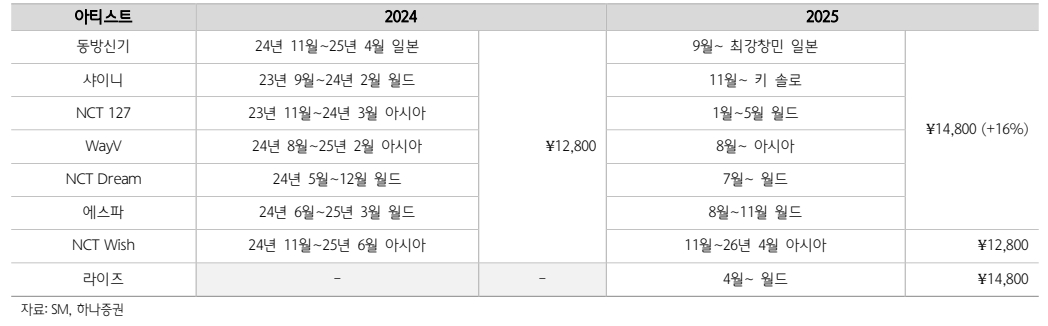

이번 매출도 엔터테인먼트 사업이 주도했다. 앨범은 아이돌그룹인 엔씨티(NCT) 드림/위시(Wish)/에스파 등 컴백으로 약 565만장이 판매됐다. 콘서트는 NCT 드림/WayV/라이즈 등 아시아 투어 등으로 약 100만명이 반영됐다. MD/라이선스는 503억원(+33%)으로 에스파/Wish/슈퍼주니어 등의 팝업스토어가 반영됐다.

자회사는 일본 팬 플랫폼 운영사인 디어유 87억원, 재팬/LDG 26억원 순이익을 냈다. SK C&C는 적자 1억9500만원을 기록하며 손익분기점이 개선됐다. 단 매각이 확정된 키이스트는 드라마 편성 부재로 10억원 적자를 기록했다.

이현지 유진투자증권 연구원은 "모든 매출 부문이 고르게 성장했는데, 주요 아티스트의 신보 판매 호조로 음반이 외형을 이끈 가운데 공연은 횟수 감소에도 아티스트 공연 규모 확대로 역대 최대 매출을 기록했다”며 “MD는 공연 MD 성장에 더해 팝업 등의 영향으로 분기 500억원 대 매출이 지속됐다”고 말했다.

이기훈 하나증권 연구원은 "게임/애니 등에서 발생한 콜라보(협업)관련 실적은 반영되지 않은 것으로 추정된다”며 “모두 반영됐다면 영업이익은 500억원을 충분히 웃돌았을 것”이라고 말했다.

◇주요 아이돌 지적재산권(IP)의 미국 시장 확대 관건

관건은 앞으로다. 에스엠 성장성만 따로 떼냈고 보면 시장의 반응은 엇갈린다.

무엇보다 약점은 북미시장 공략이 더딘 것이다. 에스엠 에이스 아이돌인 에스파(aespa)는 음원사이트 스포티파이 월간 청취자 수가 1000만명 대에서 유지되고 있다.

그러나 미국시장 성공을 가늠하는 주요 스트리밍 지표(스포티파이, 틱톡, 유튜브 등)가 지난해 히트곡 위플래시(Whiplash) 이후 제자리걸음이다.

황지원 아이엠(iM)증권 연구원은 "주요 아이돌 지적재산권(IP)의 미국 시장 확대가 추가 모멘텀"라며 "올해 투어 규모 확대가 제한적이었는데 내년에 북미투어 등 규모를 확인할 필요가 있다"고 말했다.

임수진 키움증권 연구원도 "케이팝(K-POP) 시장이 공연 중심• 라이트 팬덤 확산형 구조로 재편되는 흐름 속에서, 기존의 코어중심 전략 만으로 성장이 제한될 수 있다”며 “미국 시장 진출 성과 부진이 겹치며 주가는 조정세를 보이는데, 서구권 팬 유입을 위한 콘텐츠 현지화, 글로벌 협업형 예능•투어 확장 등 적극 전략이 요구된다”고 말했다.

성장성이 뒷받침되지 않으면 내년도 실적 상승세가 크지 않을 것이라는 분석도 나온다.

IBK투자증권은 내년 영업이익의 경우 2079억원으로 전년 대비 20.9% 늘 것으로 전망했다. 성장성 정체에 드라마틱한 기업가치의 반전은 힘이 부치는 셈이다.

김유혁 IBK투자증권 연구원은 "내년에 음원 가정과 디어유 실적추정치를 일부 조정했으나 큰 변동은 없다"고 말했다.

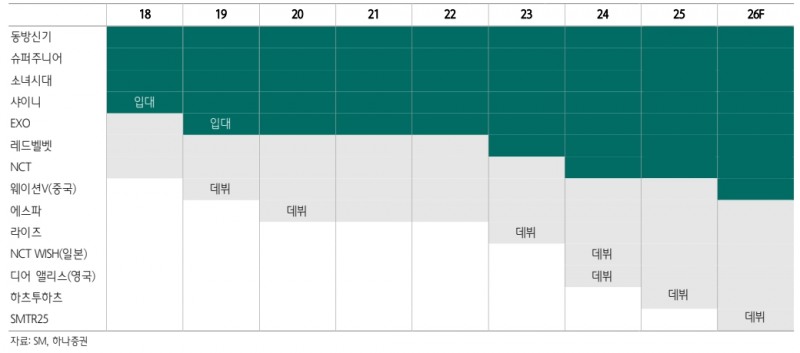

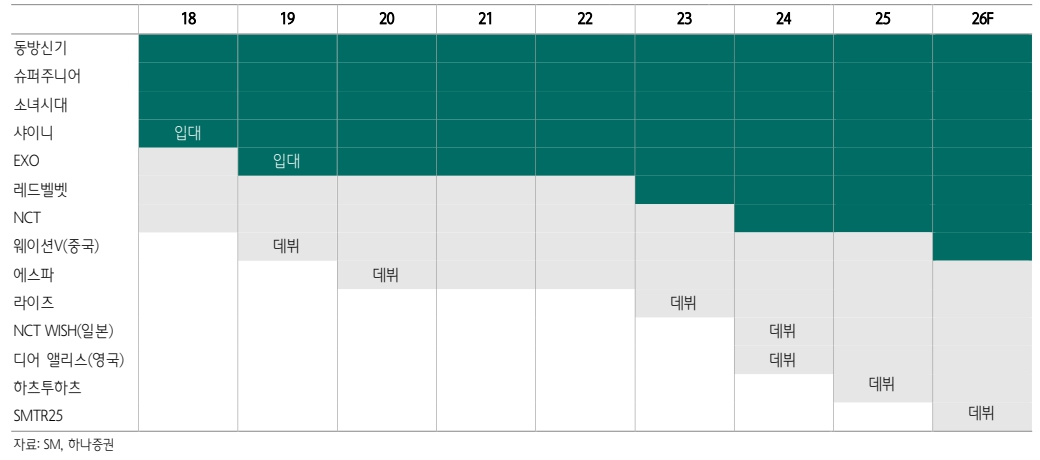

이현지 유진투자증권 연구원은 "내년은 엑소(EXO) 완전체 컴백, 신인 아티스트(SMTR25) 데뷔 등 고연차부터 저연차까지 다채로운 아티스트 활동이 이어질 수 있다”며 “그러나 북미 시장 진출이 더딘 점과 공연 모객의 보수성장을 고려해 적용멀티플을 내린다"고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr