7일 금융감독원 전자공시에 따르면 원익머트리얼즈는 지난 2006년 설립이래 15년간 연 평균 20.3%의 매출성장률을 기록했다. 설립 당시 205억 원 수준이던 매출액은 2021년 3108억 원으로 15배 가량 급증했다.

원익머트리얼즈는 산업용 특수가스를 제조·판매하는 업체다. 원익IPS가 영위하던 특수가스 사업부문이 물적분할해 설립됐다.

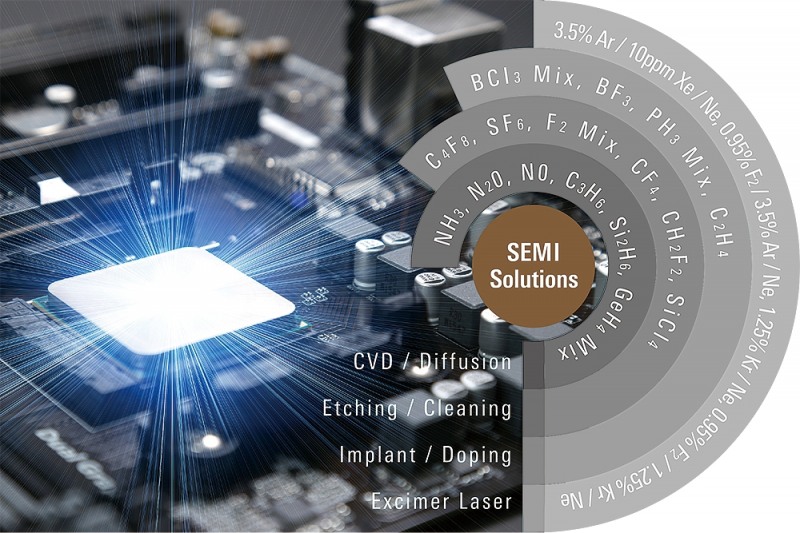

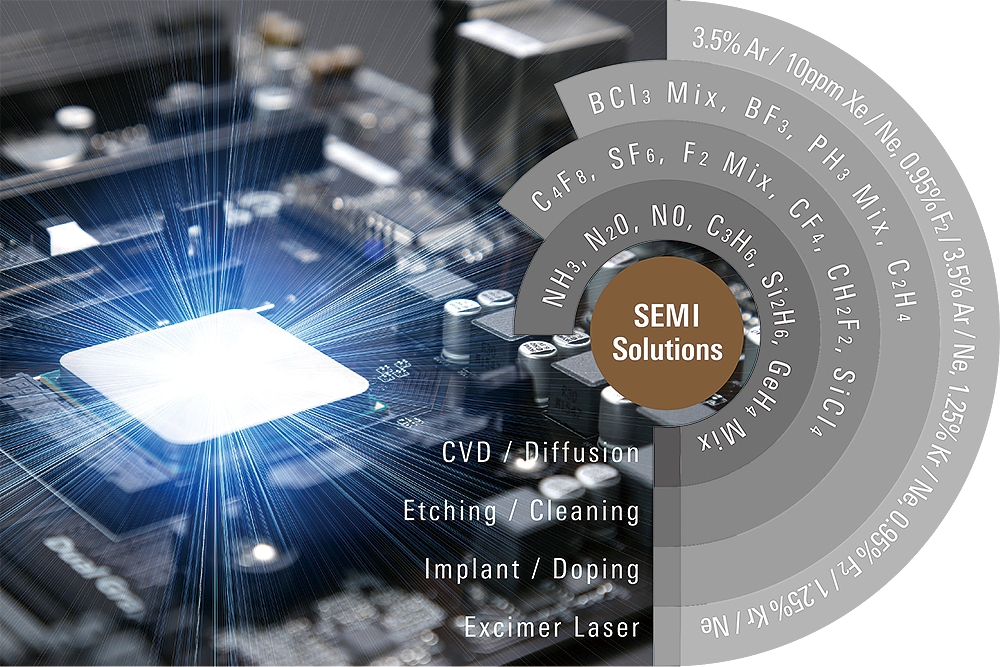

원익머트리얼즈는 110여종의 특수가스를 제조할 수 있는 능력을 갖췄다. 이 중 반도체 공정에 사용되는 9종의 특수가스 매출이 전체 중 90%를 차지한다. ▲반도체 세정용 F2 Mix(불소혼합가스) ▲박막 증착공정용 N20(이산화질소), NH3(암모니아) ▲식각 공정용 C4F8(옥타플루오로시클로부탄), Xe(제논가스) ▲웨이퍼 세정용 CO2(이산화탄소) ▲실리콘 증착용 Si2H6(디실란), GeH4 Mix(사수소화 게르마늄) ▲질화막 식각용 CH2F2(디플루오로메탄)이 핵심 제품으로 꼽힌다.

이러한 가스들은 공기 중에 0.01% 미만으로 희소하게 포함돼 있어 추출이 어렵다. 따라서 일반 가스에 비해 수십 배 비싼 고부가가치 제품이다. 이에 원익머트리얼즈의 영업이익률도 평균 15~16% 수준에서 결정된다.

다만 매출성장과 고(高)마진을 모두 챙긴 원익머트리얼즈의 주가 흐름은 지지부진하다. 에프앤가이드에 따르면 회사의 2016년 평균주가는 3만8200원임에 반해 2021년은 3만5400원에 머물렀다. 회사가 성장함에도 시가총액은 하락한 셈이다.

이는 회사의 매출이 삼성전자에 쏠린 탓으로 풀이된다. 실제 2010년대 후반 들어 원익머트리얼즈의 매출 액 중 평균적으로 80% 가량이 삼성전자로부터 나왔다. 원익머트리얼즈의 매출처가 고객사 한 곳으로 편중돼 대외 리스크에 취약한 구조라는 지적도 잇따랐다.

이에 <더넥스트뉴스>는 원익머트리얼즈의 IR담당자와 매출처 다각화 전략에 대한 이야기를 나눠봤다. 또 올해 실적 전망과 신제품 개발 계획 등에 대한 질문도 던졌다. 다음은 원익머트리얼즈 IR담당자와의 일문일답.

고객사 중 삼성전자 쪽으로 나가는 매출 비중이 많이 큰 것 같다. 특히 2010년대 전반과 후반에 매출 비중이 50%대에서 80%대로 늘었는데 이유가 무엇인가.

"2010년대 전후반을 나눠서 삼성전자향 매출 비중이 달라지지 않았다. 다만 회계방식에 차이가 생긴 것이다. 2010년대 전반에는 세금계산서 발행을 기준으로 매출 비중으로 나눴고 2016년부터는 납품 물량을 기준으로 매출 비중을 따졌다. 실제론 2010년대 전부 삼성전자향 매출이 80~90% 정도이다."중국 매출이 많이 나오는데 중국에서 생산한 가스는 어디로 납품하는가.

"대부분 삼성전자 시안법인으로 납품한다. 중국 법인의 매출 비중은 90% 이상이 삼성전자이다."삼성전자로 나가는 매출 비중이 매년 늘어나고 있는지.

"늘어나지는 않지만 비중이 줄어들지는 않는다. 아무래도 우리 특수가스 제품을 가장 많이 사용하는 업종이 반도체이다. 그래서 우리도 전방산업을 반도체로 상정하고 사업을 진행하고 있다."그렇다면 특수가스가 반도체 업종 외에 다른 분야로 확장될 가능성은 없는지.

"연구개발이 진행 중이긴 하나 반도체 외 타 분야로의 개발은 금액이 미진한 상황이다. 인수합병에 대해서도 가능성은 항상 열어두고 있다. 타 산업 분야로 이미 매출이 발생하는 업체를 인수합병 할 가능성도 있다."인수합병을 진행하거나 눈 여겨보고 있는 업체가 있는가.

"현재 인수합병이 진행 중인 업체는 없다. 눈 여겨 보고 있는 업체는 항상 있다. 그러나 인수합병 가능성을 따져 본다면 현실성이 없을 뿐이다."과거에 인수한 미국 법인도 사업 다각화로 봐도 괜찮을지.

"맞다. 그러나 매출액이 크지 않다. 미국법인은 2차전지 공정에서 사용하는 전구체를 중점적으로 생산하는데 생산 기술을 국내로 들여왔고 현재 미국은 현지 인력을 바탕으로 연구개발에 치중하고 있다."전구체 사업을 확대할 가능성은 있는가.

"설비 증설을 추가로 해야되는데 현재 수요량 대비 늘릴 가능성이 크지 않다고 본다. 전방 고객사를 많이 확보하지 못한 상황이고, 2차전지 생산업체들이 이미 그들만의 밸류체인을 갖춘 상황이라 사업 확장이 여의치 않다. 아까도 말씀 드렸듯이 사업 확장은 인수합병으로 진행할 가능성이 크다."사업보고서를 보면 올해 1월부터 증설이 있을 것이라 하는데, 증설 규모와 증설 이유가 무엇인지.

"사업보고서에 나온 그대로를 봐주시면 된다. 올해 500억 원 이상을 투자할 계획이다. 증설 이유는 반도체용 특수가스 투자이다."지난해에 평균 가동률이 75% 수준인데 증설을 진행하는 이유가 무엇인가.

"특수가스마다 생산라인을 혼용할 수 없다. 불순물이 생기기 때문에 개별 특수가스마다 아예 한 공장에서 따로 생산해야 한다. 그래서 만약 한 제품의 수요가 늘어나면 타 제품의 생산라인을 변경해 생산량을 늘릴 수 없다. 무조건 증설을 진행해야 한다. 그래서 평균 가동률이 75%지만 몇몇 제품은 90%를 넘어가는 것이 있다."백청운 더넥스트뉴스 기자 cccwww07@thenext-news.com