최대주주 방시혁 의장, 사기적 부정거래 논란

BTS 팬덤 튼튼, 내년 영업이익 70% 넘게 급증 전망

하이브가 갈림길에 놓였다. 오너인 방시혁 의장이 자본시장법상 사기적 부정거래 혐의로 고발되며 오너리스크에 직면하게 됐다. 반면 세계적 아이돌그룹인 BTS 완전체가 내년에 다시 활동하며 실적개선이 기대된다.

◇최대주주 방시혁 의장, 오너리스크 수면 위로

'BTS가 구원투수가 될까?' 하이브가 오너리스크에 노출되며 시장의 눈길은 BTS가 해결사로 나설지에 쏠리고 있다.

하이브가 오너리스크가 커지고 있다. 15일 금융감독원 전자공시시스템에 따르면 하이브 최대주주는 방시혁 의장으로 지분 31.6%를 갖고 있다. 넷마블 9.4%, 국민연금공단이 7.8%, 두나무 5.5% 순이다.

문제는 하이브 최대주주인 방시혁 의장의 오너리스크가 수면 위로 떠오르고 있다는 점이다.

금융당국은 방 의장을 자본시장법상 사기적 부정거래 혐의가 있다고 정조준했다.

증권선물위원회는 16일 정례회의에서 자본시장법상 사기적 부정거래 혐의로 검찰에 고발했다.

주요 내용을 보면 방 의장은 2020년 하이브 상장 당시 투자자에게 상장계획이 없다고 속여 주식을 사모펀드에 팔게 했다. 이 사모펀드는 방 의장의 지인이 설립한 이해관계자에 해당한다. 이 사모펀드는 상장 이후 하이브 주식을 매각해 방 의장에게 시세차익의 일부를 정산했다.

오너리스크에다 실적부진도 예상된다.

증권사는 2분기 성적표가 시장눈높이를 밑돌 것으로 전망하고 있다.

IBK투자증권은 2분기 실적은 매출액 7053억원, 영업이익 714억원으로 전년 대비 10.1%, 40.2%로 증가할 것으로 추정했다. 이 가운데 영업이익은 714억원으로 시장기대치(880억원)에 훨씬 못 미치는 수준이다.

영업이익이 기대에 못 미치는 이유는 커지는 외형만큼 비용도 늘기 때문이다.

김유혁 IBK투자증권 연구원은 “전체적으로 양호한 성장세가 예상된다”며 “그러나 원가부문에서 일본 아오엔(aoen), 라틴 신인밴드그룹 데뷔관련 비용(오디션 프로그램 제작), 세븐틴 10주년 행사 등 약 200억원 비용이 추가되며 실적에 나쁜 영향을 미칠 수 있다”고 말했다.

◇증권가, 오너리스크 우려보다 BTS 완전체 컴백 기대 앞서

유진투자증권은 이보다 실적추정치가 더 박하다. 유진투자증권은 2분기 매출액은 6891억원, 영업이익은 659억원으로 전년 대비 7.6%, 29.5% 늘 것으로 추정했다. IBK투자증권 눈높이에 비해 훨씬 낮은 수준이다.

이현지 유진투자증권 연구원은 “일본 신인 보이그룹(아 오엔) 데뷔, 라틴 신인 데뷔 프로그램 제작비, 세븐틴 10주년 페스타 관련 비용 등이 2분기 실적에 반영된다”며 “이익은 부진할 것”이라고 말했다.

그러나 시간을 갖고 보면 하이브는 우려가 아니라 기대가 앞선다. 오너리스크 우려보다 하이브의 핵심 IP(지적재산권)인 BTS(방탄소년단) 완전체로 컴백한다는 기대가 앞서기 때문이다.

실제 BTS는 지난 7일 글로벌팬덤 플랫폼인 위버스라이브에서 “내년 봄 새 앨범 발매, 이후 월드 투어” 스케줄을 밝혔다.

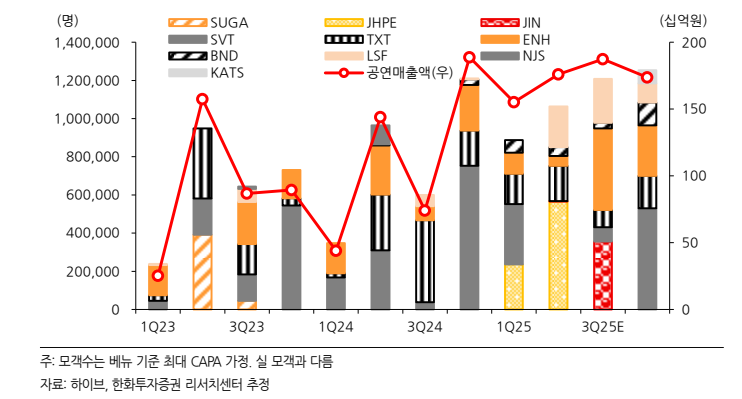

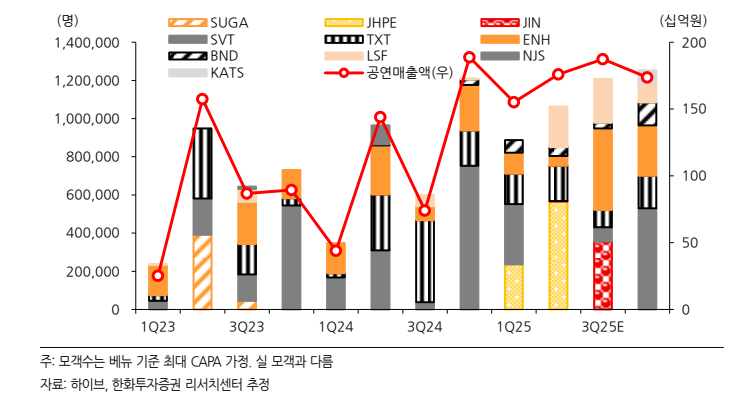

증권가는 BTS(방탄소년단) 완전체 컴백이 하이브 실적개선을 이끌 것으로 전망하고 있다.

한화투자증권은 내년 방탄 연간 앨범 판매 약 900만장, 콘서트 회당 평균 5만명*40회(ATP:평균티켓가격, 35만원)으로 추정했다.

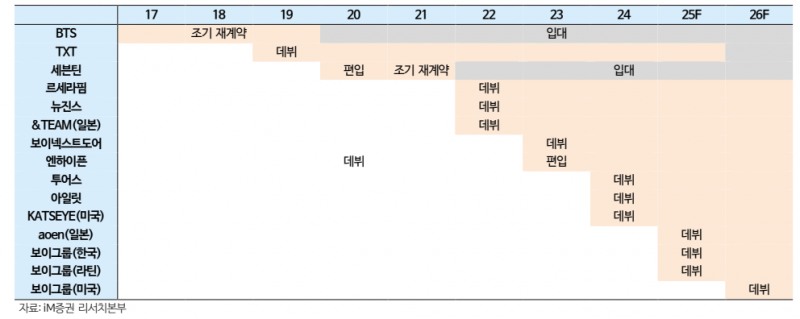

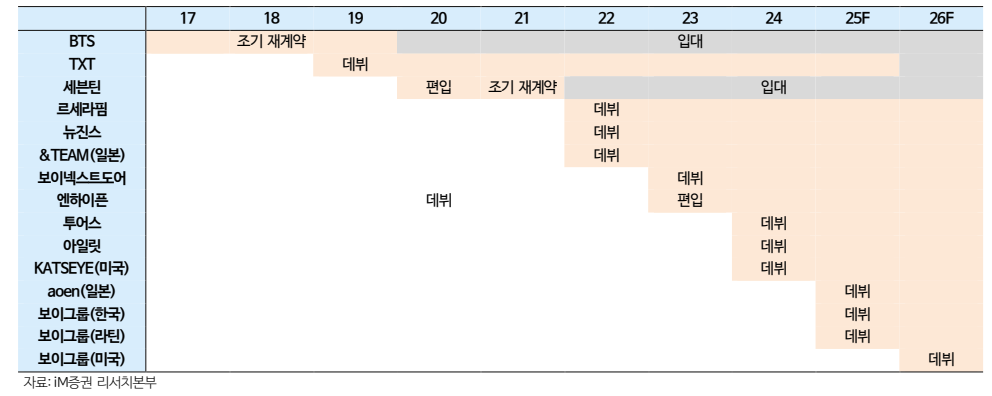

박수영 한화투자증권 연구원은 "앨범, 콘서트와 같은 직접 매출 외에도 완전체 컴백에 따른 MD나 콘텐츠, 위버스 디지털 멤버십 등 간접 매출도 확대될 것”이라며 “BTS뿐만 아니라 3분기 데뷔가 예정된 빅히트 뮤직의 신인 남자 아이돌과 엔하이픈/보이넥스트도어 등 차세대 핵심 IP로 분 류되는 아티스트들의 성장도 기대된다”고 말했다.

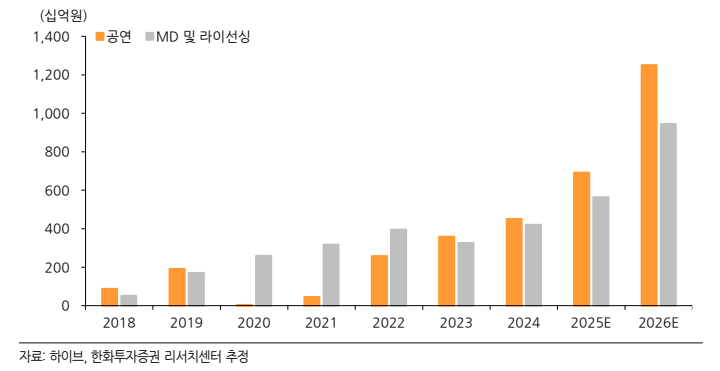

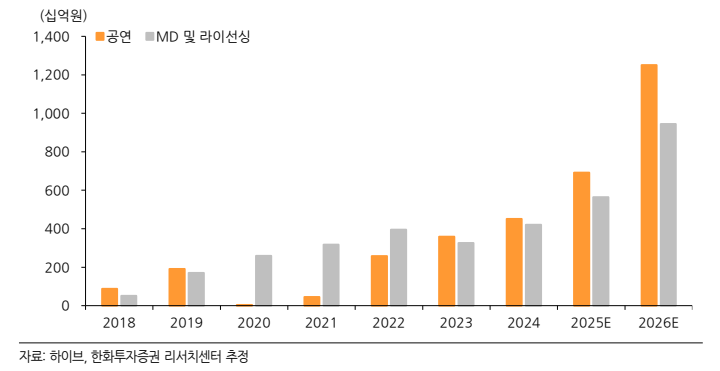

BTS 완전체 효과가 반영되는 내년 실적은 어떨까?

iM증권은 BTS의 대규모 월드투어 재개에 따른 2026년 예상 영업이익은 4668억원으로 올해 예상치 대비 70% 이상 급증할 것으로 전망했다.

황지원 iM증권 연구원은 "실제 발표될 온/오프라인 투어 규모와 MD(Merchandise) 부문의 구조적 성장세를 고려하면 추가 실적상향 가능성도 있다"고 말했다.

이현지 유진투자증권 연구원도 “내년 BTS 신보 포함 대규모 월드투어가 시작된다”며 “공연과 MD 중심 성장세 이어지며 외형도 수익성도 모두 성장이 가파를 것”이라고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr