코로나19·독감 한번에 진단

신뢰성과 안정성에 미국시장 공략

오상헬스케어 턴어라운드가 본격화되고 있다. 1분기 흑자전환에도 이어 2분기도 실적개선이 기대되고 있다. 주력제품으로 밀어붙이는 콤보키트가 글로벌 시장에서 좋은 성적을 거두며 기업가치도 재평가될 전망이다.

◇ FDA승인을 받은 콤보키트 기업, 국내에서 오상헬스케어 유일

"흑 속의 진주에서 증권계좌 속 보석으로 거듭날까?" 오상헬스케어를 보는 시장의 눈길이 달라지고 있다. 단순한 진단키트업체에서 글로벌 시장의 필수진단업체로 체급이 달라지고 있어서다.

17일 금융감독원 전자공시시스템에 따르면 오상헬스케어는 체외진단업체다. 생화학진단, 면역진단, 분자진단 제품을 개발/생산/판매한다. 지난 1분기 기준 매출비중을 보면 면역진단 51.05%, 생화학진단 45.89%이 대부분 차지하고 있다. 반면 분자진단은 2.27%로 미미하다.

이 가운데 면역진단은 코로나19 진단키트와 관련있다. 코로나19의 전 세계적 유행인 상황에서 면역 진단키트의 급격한 시장확대에 진단키트의 대량 양산체제를 갖췄다.

면역진단부문에서 콤보키트는 효자노릇을 톡톡히 하고 있다. 콤보키트는 한 번의 검사로 코로나19와 인플루엔자(Flu A&B)를 동시에 진단하는 원스톱형 면역진단 키트를 뜻한다.

눈에 띄는 대목은 이 콤보키트는 지난해 1월 미국 식품의약국(FDA)으로부터 긴급승인을 받았다는 사실이다. 그 뒤 10개월만에 FDA 정식인증을 획득하며 신뢰성과 안정성에 쐐기를 박았다.

FDA승인을 받은 콤보키트 기업은 오상헬스케어를 비롯해 전세계적으로 3개 기업뿐이다. 국내는 오상헬스케어가 유일하다.

오상헬스케어 관계자는 “독감과 코로나19의 증상이 비슷해 헷갈릴 수 있다”며 “콤보키트로 의료진은 정확하게 진단내릴 수 있어 효과적으로 치료할 수 있다”고 말했다.

이 관계자는 “리오프닝 이후 코로나19 관련된 R&D투자를 꾸준히 단행했다”며 “FDA 승인절차에 대한 프로세스 노하우도 갖고 있다”고 말했다.

콤보키트의 미국내 판매 방식은 글로벌 체외진단 업체 직접 판매하는 구조다. 현지화를 통해 더 많은 수요에 대응할 수 있는 것이다.

◇영업이익 7분기 만에 흑자전환, 하반기 실적개선 속도

콤보키트는 실적에도 힘을 보태고 있다.

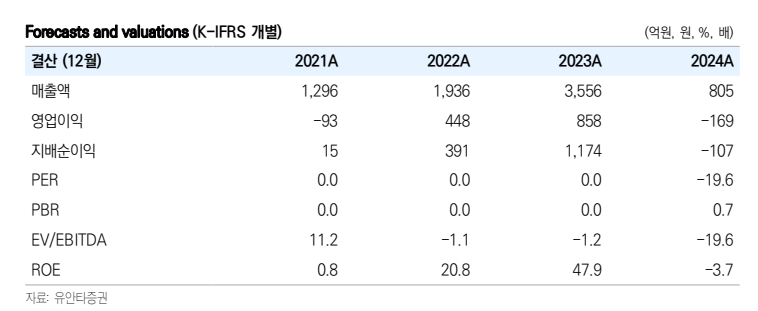

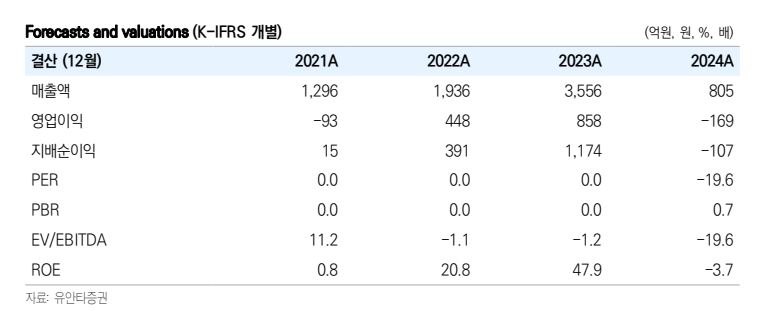

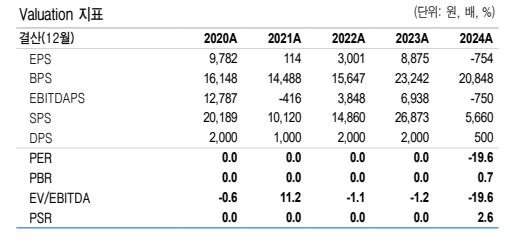

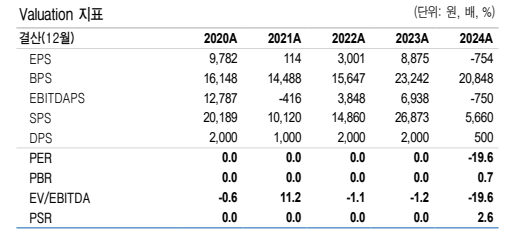

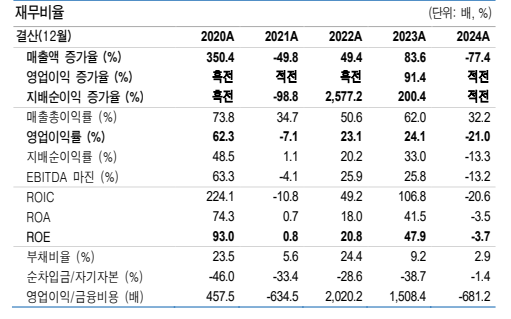

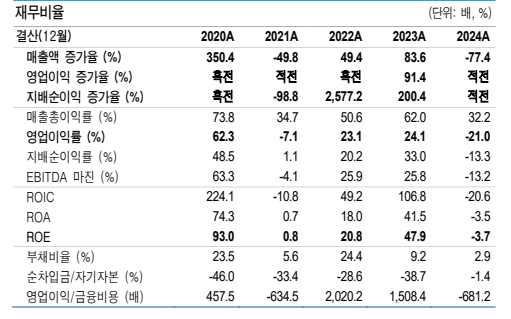

오상헬스케어는 지난 1분기 기준 매출 321.3억원, 영업이익 40.7억원을 기록했다. 매출은 전년 대비 55.3% 급증했으며, 영업이익은 7분기 만에 흑자전환에 성공했다

2분기도 콤보키트가 실적개선을 이끌 전망이다. 유안타증권에 따르면 2분기 매출 210억원, 영업이익 58억원으로 추정하고 있다. 1분기에 매출 50% 증가에 이어 연속 흑자를 전망하고 있다. 이번 추정치는 턴어라운드 궤도에 본격적으로 진입한다는 시그널인 셈이다.

권명준 유안타증권 연구원은 “2분기 이후 고객사로 판매가 실적에 본격 반영될 것”이라며 “기존 주력제품인 개인용 혈당측정기도 노후화된 설비 변경과 글로벌 생산거점 현지화에 따라 실적이 반등될 것”이라고 말했다.

하반기는 코보키트 수요급증에 따른 폭발적인 실적개선에 무게를 뒀다.

권 연구원은 “코로나19, 독감 계절성에 콤보키트 관련 수출액이 4분기에 큰 폭 성장이 예상된다”며 “하반기에 크게 실적이 개선될 것”이라고 덧붙였다.

콤보키트를 이을 신성장동력도 있다. 기대주는 연속혈당측정기(CGM)이다. 오상헬스케어는 연속혈당전문개발인력들이 설립한 알레헬스(Allenz Health)에 4000만달러를 투자했으며, 이 회사의 최대주주(25%)에 올랐다.

오상헬스케어는 크립토스 바이오테크놀로지(Kryptos Biotechnologies)에도 1000만달러를 투자했는데, 초고속 광열 PCR(플라즈모닉) 기반 POC(현장분자진단기기) 제품을 세계최초로 개발하고 있다.

권명준 유안타증권 연구원은 “투자한 두 스타트업 모두 하반기 FDA 본임상을 진행한 뒤 2026년 내 FDA 승인이 기대된다”며 “FDA승인시 지분가치 상승뿐아니라 연속혈당측정기 제품제조를 통한 매출성장도 기대된다”고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr