당국의 자본비율규제에 이익체력 개선

요율인상과 이차익 개선효과에 어닝 서프라이즈

한화손해보험이 몸만들기에 들어갔다. 당국의 자본규제에 배당을 멈추고 이익체력을 키우고 있다. 시장은 오는 2027년에 당국 규제와 상관없이 이익체력이 만들어져 꾸준히 배당할 것으로 전망하고 있다.

◇1분기 기준 순이익 1427억 원 전년 대비 14.3% 증가

한화손해보험이 당국의 자본비율규제에 대비해 몸만들기에 들어갔다.

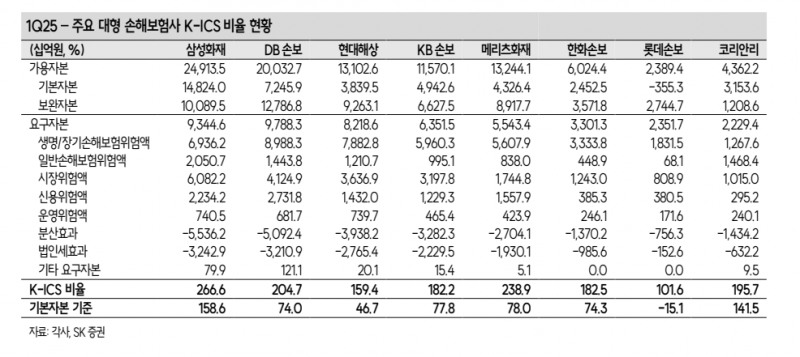

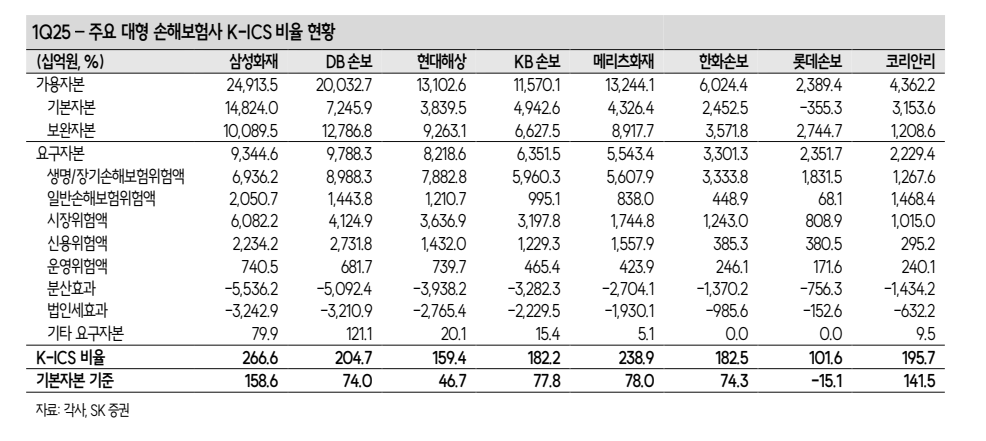

4일 금융위원회에 따르면 보험사는 기본자본 킥스(K-ICS) 비율을 의무 준수기준(적기시정조치 요건)으로 도입한다. 권고하는 킥스비율의 커트라인은 150% 이상이다.

KICS 비율은 보험사의 가용 자본을 요구 자본으로 나눈 값이다. 가용자본은 보험사가 예상치 못한 손실이나 대규모 보험금 지급에 대비할 수 있는 자금이다. 요구 자본은 보험 회사가 부담해야 할 최소한의 자본이다. 이를 종합하면 킥스는 보험사의 건전성지표로 부실, 안정성을 알 수 있는 바로미터인 셈이다.

이같은 규제에 한화손해보험은 직격탄을 맞았다. 대표사례가 배당중단이다.

한화손해보험은 지난 3월 주주총회에서 해약환급금 준비금 비중이 자기자본의 70%를 초과로 킥스비율 대응이 발등의 불로 떨어지며 2024년 배당중단을 결정했다.

한화손해보험 관계자는 "배당 대신 이익체력강화에 나선 것"이라며 "배당중단이 아니라 일시적 배당보류라고 보면 된다"고 말했다.

배당을 중단한 대신 한화손해보험은 몸만들기에 한창이다.

눈에 띄는 대목은 한화손해보험 몸만들기가 실적개선으로 이어지고 있다는 점이다.

한화손해보험은 지난 1분기 기준 순이익 1427억 원을 기록했다. 이는 지난해 대비 14.3% 증가한 수치다. 이는 분기 기준으로 최대 실적이다.

이 같은 호실적은 보험서비스결과다. 보험영업수익1조 2846억원, 보험서비스비용 1조 957억원, 출재보험손익 및 기타사업손익 -649억원으로 순이익은 1241억원의 이익을 기록했다. 여기에, 투자영업손익 636억원으로 1,874억원의 세전 당기순이익을 올렸다. 법인세 447억원을 감안할 때 순이익은 1427억원에 이른다.

김도하 한화투자증권 연구원은 "요율인상과 이차익 개선효과에 깜짝 실적을 기록했다”며 “보험과 투자 모두 본질적인 개선이 나타났다”고 말했다.

◇선 체력키우기, 후 배당재개' 전략…시장반응 긍정적

1분기 깜짝 실적에 시장은 멈춘 배당을 언제 재개할지에 관심이 쏠리고 있다.

한화손해보험은 지난달 27일~28일 이틀동안 NDR(NDR-Non Deal Roadshow, 기업설명회)을 열고 시장의 궁금증에 답했다.

NDR에 따르면 배당재개에 대해 신중한 입장을 제시했다. 당국의 자본비율규제에 따라 배당여력이 엇갈리기 때문이다.

한화손해보험은 지난해 3분기 말 K-ICS비율 목표치를 170% 이상으로 제시했다. 기본자본비율은 해외사례 등을 참고해 약 50%를 목표로 세웠다.

기본자본비율은 올해 1분기 기준 79%로 업계 중상위 수준이다. 보험위험액, 시장위험액 등 요구자본를 완화하는 방안을 추진하며, 기본자본비율은 우상향하는 쪽으로 방향을 잡고 있다.

캐롯손해보험은 오는 4분기 중 재무제표 합친다. 캐롯손해보험이 적자가 지속되고 있으나 합병 후 마케팅비용 등이 통합되며 적자 폭이 줄어들 것이라고 밝혔다.

캐롯손해보험은 기존 한화손해보험과 CM(사이버마켓) 채널 등에서 시너지 효과도 기대된다. 합병에 따른 규모경제효과로 2027년 흑자 전환이 가능할 것으로 전망했다.

정부의 실손 비급여 관리에 수혜를 입을 것으로 전망했다. 한화손해보험은 실손보험금 가운데 비급여 비중이 55%로 업계평균(35.8%)보다 높다. 실손 비급여 관리강화 정책에 청구건수가 1% 줄어들 때 보험금은 약 100~150억원 수준으로 감소할 것으로 내다봤다.

신계약도 여성보험 등 중심으로 신담보 개발을 통해 판매를 확대할 계획이다. 판매에서 전속/GA 채널 모두 적극 활용해 수익성을 높일 계획이다.

당국의 자본규제대응에 집중함에 따라 시장관심을 모은 배당에 부정적 입장을 보였다.

서지훈 한화손해보험 부사장은 "배당가능이익이 없지 않는데, 지난해 연말 해약환급금준비금 적립비율이 80%로 떨어져 배당가능이익은 2000억원 수준으로 늘었다"며 "그러나 당국의 자본비율규제 등 제도변화에 대응하기 위해 배당재개는 시간이 걸릴 것으로 본다"고 말했다.

시장은 한화손해보험의 '선 체력키우기, 후 배당재개' 전략에 긍정반응을 내놓고 있다.

설용진 SK증권 연구원은 "신계약, CSM(보험계약마진) 등 이익체력은 전반적으로 꾸준한 흐름을 유지하고 있다”며 “자본비율이 우려보다 안정적인 상황으로 앞으로 해약환급금준비금 제도만 개선될 경우 주주환원 재개에 있어 추가적으로 우려할만한 부분은 없다”고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr