1분기 어닝쇼크, 순이익 6160억원 전년 대비 25.2%↓

동양생명과 ABL생명 조건부 승인, 본격 실적개선 전망

우리금융지주(이하 우리금융)이 2보 전진을 위해 1보 후퇴를 했다. 증권 등 전산비용, 알뜰폰 사업 출시같은 일회성 비용이 늘며 1분기 시장기대치를 밑돌았다. 그러나 시장은 일회성 비용이 사라진데다, 동양생명과 ABL생명 인수효과까지 더해져 2분기에 실적개선이 본격적으로 나타날 것이라고 전망하고 있다.

◇본업 성적표 양호. 일회성 비용이 실적개선에 발목

'2보 전진을 위한 1보 후퇴' 우리금융 1분기 성적표를 놓고 시장평가는 이렇게 요약된다. 숫자로 보면 시장기대치를 하회했으나 시야를 넓히면 앞으로 실적개선이 기대된다는 것이다.

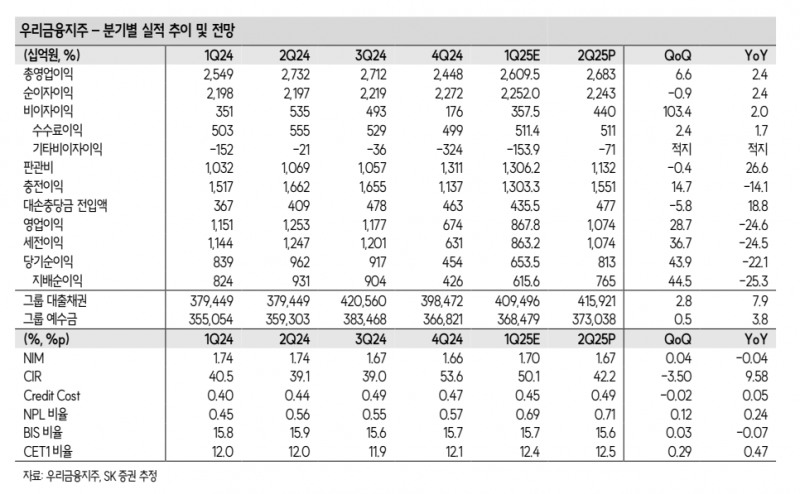

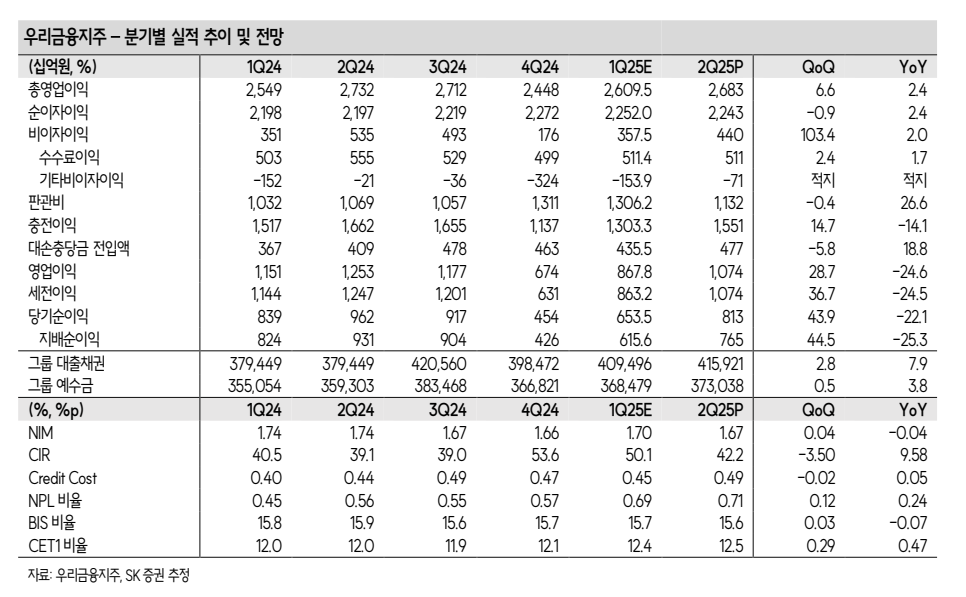

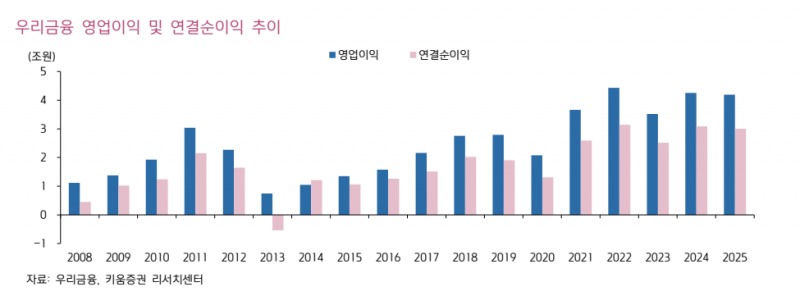

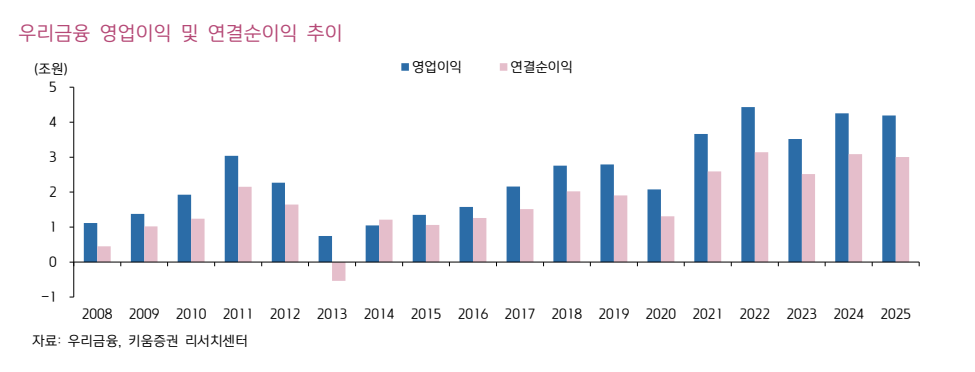

12일 금융감독원 전자금융시스템에 따르면 우리금융은 지난 1분기 연결순이익은 6160억 원으로 전년 대비 25.2% 줄었다.

내용을 보면 본업은 양호했으나 일회성 비용이 실적개선에 발목을 잡았다. 본업인 은행을 보면 이자이익이 2.5% 증가하고, 비이자이익이 2.0% 늘었다. 이에 따라 순영업수익이 2.4% 증가했다.

문제는 급증한 비용이다. 판관비는 1306억원으로 전년 대비 26.6% 급증했다. 같은 기간 대손비용도 630억원으로 18.8% 늘었다.

최정욱 하나증권 연구원은 “판관비 급증의 원인은 4분기 인식된 명예퇴직비용이 1분기로 이연된데다 성과급 지급 및 증권사 IT 투자 등의 경비가 증가했기 때문”이라며 “대손비용 증가는 신탁사 책임준공형 관련 충당금 240억원과 홈플러스 충당금 270억원, MG손해보험 대출 관련 충당금 120억원 등 총 630억원의 추가 충당금 적립이 영향을 미쳤다”고 말했다.

김은갑 키움증권 연구원은 “우리금융은 지난해 1분기 ELS 손실이 없었기 때문에 다른 금융지주처럼 기저효과는 없었다”며 “그러나 실적부진의 주요 요인은 대체로 2분기 소멸될 성격의 비용들로 2분기에 실적이 정상화될 수 있다”고 말했다.

◇ CET1 비율 12.42% 껑충, 주주환원 강화 ‘파란불’

1분기 성적표에 반전도 있었다. 바로 CET 1 비율이다.

우리금융 지난 1분기 기준 CET 1 비율은 12.42%로 전분기 대비 29bp(1bp=0.01%포인트)나 뛰었다. 이는 은행지주사 가운데 가장 높은 상승폭이다. CET1(Common Equity Tier1, 보통주자본비율)비율은 은행의 핵심 자기자본을 총 위험가중자산으로 나눈 값이다. 은행의 자본적정성과 손실 흡수 능력을 측정하는 핵심지표다.

최정욱 하나증권 연구원은 "1분기 바젤 3 경과 규정에 따른 비은행 주식 위험가중치 상향 영향이 상당히 미미해 RWA(위험가중자산)증가 효과가 크지 않았다”며 “대출 역성장 등에 따른 RWA 감소 효과 +7bp, 당기순이익 효과 +26bp, OCI(기타포괄손익) 변동 영향 +3bp 등이 배당과 자사주 매입 영향 -7bp보다 훨씬 커지며 CET1 비율이 큰 폭으로 개선됐다”고 말했다.

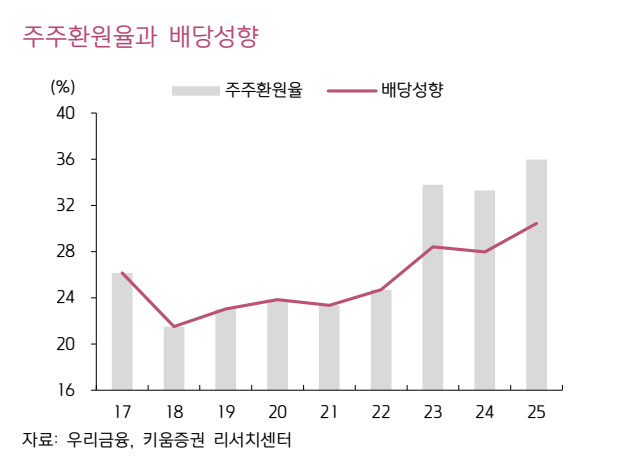

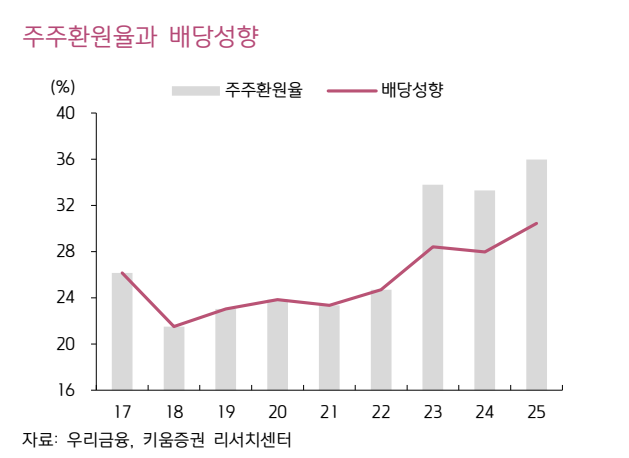

시장은 CET1 비율 상승이 주주환원 강화로 이어질 것으로 전망하고 있다.

권지우 한화투자증권 연구원은 "우리금융은 자본비율 달성 구간에 따라 주주환원율에 차등을 두는 계단식 정책을 활용한다”며 “CET1비율이 29bp 개선된 것은 유의미하며, 비과세 배당재원 확보가 완료된 가운데 세후 배당수익률 상승도 기대된다”고 말했다.

앞으로 비은행부문에서 실적개선을 이끌 호재도 있다. 바로 동양생명과 ABL생명 인수다.

금융위원회는 지난 5월 2일 정례회의에서 우리금융지주의 생명보험 2개사(동양, ABL) 자회사 편입을 조건부 승인했다. 우리금융이 제출한 내부통제 개선 및 중장기 자본관리 계획을 충실히 이행하고, 그 실태를 2027년 말까지 매 반기 금융감독원에 보고하는 것을 조건으로 달았다.

앞서 우리금융은 동양생명과 ABL생명에 지난해 8월 주식매매 계약을 체결했다. 인수가액 1조5493억원이다.

시장은 보험사 인수로 주주환원 여력은 증가할 것으로 전망한다.

한화투자증권에 우리금융의 2개사 합산 취득금액은 1조 5,493억원으로, 2024년 말 기준 동양생명과 ABL생명의 순자산은 2.2조원을 밑돈다. 약 7000억원 규모의 염가매수차익 발생이 기대된다는 것이다. 염가매수차익은 기업이 다른 기업을 인수할 때, 인수 대상 기업의 순자산 공정가치보다 저렴하게 인수하여 발생하는 이익을 뜻한다.

권지우 한화투자증권 연구원은 “취득가액과 현재 순자산가치 간 7000억원에 가까운 차이가 소멸되지 않으면 양(+)의 영업권이 발생할 것”이라며 “염가매수차익은 자기자본 공제에 포함되지 않으면 주주환원 재원에 활용할 것”이라고 말했다.

권 연구원은 “염가매수차익과 지배순익증가에 따라 이익잉여금이 늘 것”이라며 “주주환원의 여력도 확대될 것”이라고 덧붙였다.

김지영 교보증권 연구원은 "지주사 출범 뒤 동양생명과 ABL생명 인수를 통한 앞으로 성장 및 수익 확대가 기대된다”며 “선제적 충당금 적립으로 향후 건전성 대응능력 상승에 따른 올해 실적 개선에 기대도 유효하다”고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr