글로벌 수준의 B2B & B2C 제품 라인업 구축..올해 IPO실적 목표치 이미 넘어

중국 AI 기업 레퍼런스 이미 확보…글로벌 시장으로 고객사 확장 나설 기회도

엠디바이스가 클라우드, AI, 5G, 자율주행 등 데이터센터 영역 등 미래 신사업 부문에서 두각을 나타내며 성장성을 키우고 있다.

특히 중국 AI기업에 데이터센터 향 SSD 공급을 확대하며 매출과 이익의 빠른 성장세가 두드러진다.

9일 컴퍼니가이드에 따르면 엠디바이스는 2009년 SSD 전문기업으로 설립돼 메모리·시스템 반도체가 결합된 SSD의 설계부터 판매까지 전 과정을 수행하고 있다.

기업용, 소비자용, BGA SSD 등 SSD 사업을 영위하며, 현재는 클라우드, AI, 5G, 자율주행 등 데이터센터 영역에 집중하며 성장 중이다.

엠디바이스는 반도체 스토리지 사업부로 전환해 DRAM Module, eMMC, SD Card 등 메모리 업체로 확장과 AVP 사업 진출 추진 중이다.

2024년 결산 전년동기 대비 별도기준 매출액은 390.4% 증가, 영업이익 흑자전환, 당기순이익 흑자전환하며 반도체 산업의 부진에도 꾸준히 성장을 이어왔다.

특히 2023년부터 중국 H社에 SSD 공급 시작, AI 수요 증가로 매출 기대된다.

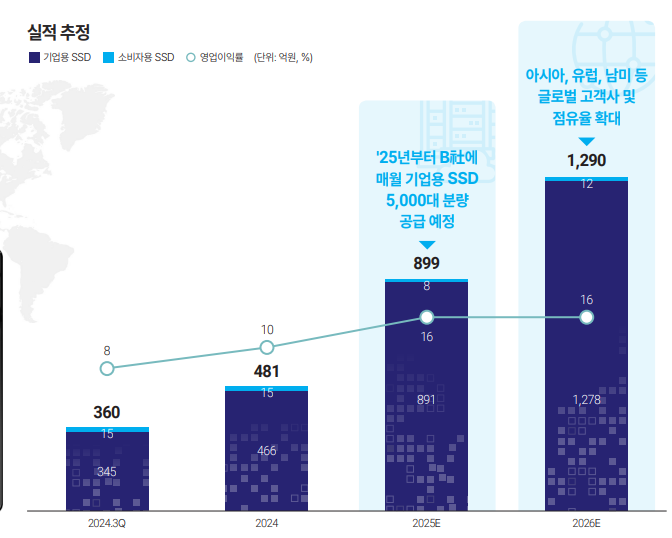

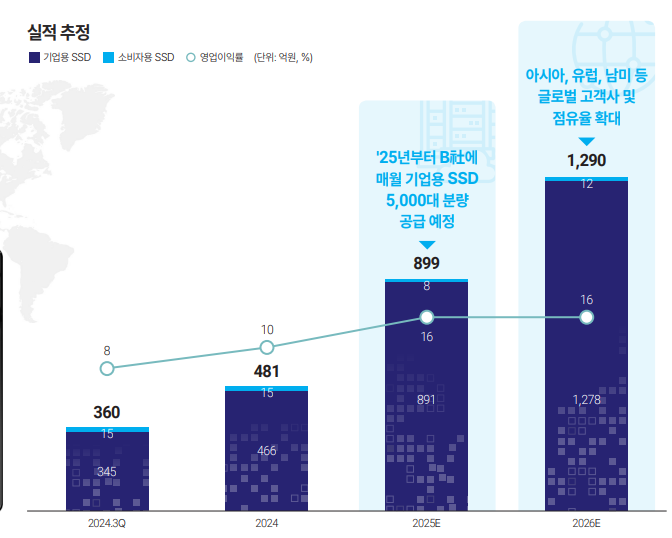

AI 서버와 중국 데이터센터 증축으로 고객 확대 중이며, 하이브리드 본딩으로 AVP 사업 추진 및 2025년 BVH 공법 특허와 기계장치 도입 후 SK하이닉스·삼성에 HBM Sample 등록 예정이다.

엠디바이스는 올해 1분기 매출액이 지난해 연간 매출의 40%를 넘어서며 올해 한 단계 더 성장하는 모습을 보였다. 그러나 2분기는 1분기보다도 큰 폭의 성장이 기대된다.

회사가 제시했던 연간 매출액 900억 원을 상회하는 연간 실적이 기대되고 상반기 그런 흐름으로 가고 있는 중이다.

특히 엠디바이스의 성장동력은 중국시장과 궤를 같이한다. 앞서 중국정부는 향후 5년간 2000조원의 AI 투자를 하겟다고 발표하며 이 부문에 천문학적 투자를 예고했다.

그 일환으로 서부지역에 대규모 AI데이터센터를 구축 중이다. 엠디바이스는 이러한 중국에 SSD 공급하며 수혜를 받고 있다.

조만간 딥시크 R2의 출시즈음에 중국 AI 시장의 급성장을 기대되고 있어 엠디바이스의 수혜는 더욱 커질 것으로 전망된다.

◆엠디바이스 사업 구조 톱아보기

엠디바이스는 주주 구성을 살펴보면 최대주주는 조혹경 외 4인이 지분 31.42%를 보유 중이다. 그외 우리사주 1.19%, 주식회사 그린리소스 5.67%의 지분을 보유하고 있어 안정적인 지분 구조를 유지하고 있다.

이 회사는 지난 2009년 설립 이후 2013 대덕전자 MLB사업부, 두산전자, DAP 1차벤더 등록됐다. 이후 2014 SSD 사업부를 신설하고 2016 Embedded SSD 128GB 개발에 성공하며 주목받았다.

이후 국내 시장이 아닌 중국시장에서 연이은 계약을 체결하며 성장을 입증했다. 실제 2021 중국, 독일업체와 연간 공급계약 체결했고 이듬해인 2022 PCB 사업부 매각, 독일 E사와 공급계약 체결했다. 2023년에는 4세대 SSD 양산에 성공하고 독일 시판 완료, 중국 서버 2위업체인 H사에 납품 개시한다.

지난해에는 중국의 중앙기업과 IDC 구축 협약을 체결하고 본격적인 대중국 데이터센터 사업으로 업역을 확대하고 있다. 이러한 상황에 중국의 B사와 공급계약, 5세대 SSD 개발을 완료하며 기술력을 인정받았다.

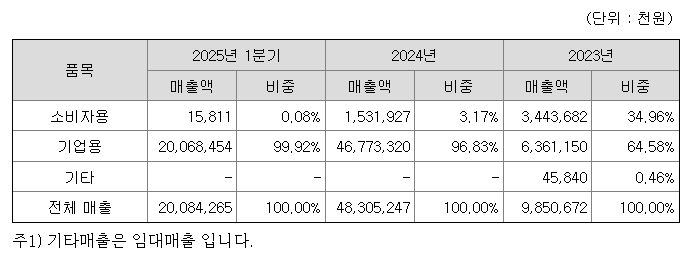

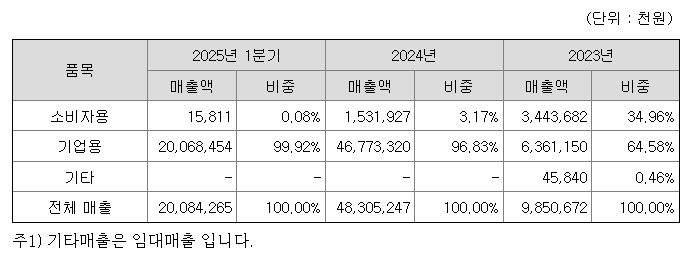

현재 엠디바이스의 1분기 기준 매출의 거의 대부분은 기업용 SSD다. 기업용 SSD란 기업들의 데이터센터나 클라우드 서비스에 활용되는 IDC에 공급하는 SSD 를 일컫는다. 다시 말해 데이터센터에 특화돼 시장에서 좋은 평가를 받고 있는 셈이다.

실제 엠디바이스의 기업용 SSD는 데이터를 읽고 쓰는 속도나 품질의 일관성, 데이터 보안 및 안정성 등의 측면에서 개인용 SSD보다 훨씬 높은 기준이 요구된다.

현재 개인용 SSD 시장은 경쟁이 치열하지만, 기업용 SSD 시장은 진입장벽이 있어 매출부문에서도 해자가 충분하다.

◆글로벌 수준의 B2B & B2C 제품 라인업 구축

엠디바이스는 특이하게 대부분의 고객사 매출이 중국향이다. 특히 H사는 중국 2위의 서버기업으로 이 회사의 매출 비중이 크다.

기존 미국업체가 H사에 SSD를 공급을 하고 있었지만 미중 분쟁이 심화되면서 미국업체 제품을 사용하지 못하게 되며 엠디바이스가 수혜를 보게 된 것.

엠디바이스은 현재 웨이퍼는 삼성전자와 하이닉스에서 매입하고 있다. 때문에 SSD의 품질은 경쟁력이 있다.

실제 회사의 제품은 일본이나 한국 경쟁사들 대비 읽기와 쓰기 능력에서 뒤지지 않는다는 평가다. 이에 비해 전력 소모량과 전력효율이 경쟁사들 보다 우수해 경쟁력을 갖춘 상태다.

또 가격까지 경쟁사보다 저렴하다보니 중소형 업체임에도 불구하고 시장진입이 가능했다.

현재 기업용 SSD 시장은 글로벌 반도체 3사가 과점하고 있고 겨우 10% 남짓의 점유율에서 치열하게 경쟁하고 있는 시장이다.

때문에 엄격한 고객사 검증을 거친 후 대규모 계약을 진행할 때까지 6개월에서 2년 정도 소요가 된다. 이러한 진입장벽으로 공급이 진행되면 수익성이 보장되는 케이스다.

또 시장이 커지게 되면 수혜를 볼 가능성이 높아 엠디바이스의 성장성을 뒷받침해 준다.

◆커지는 중국 데이터센터 시장...엠디바이스의 확장성도 충분

중국은 이미 알리바바, 텐센트, 바이두 등 세계 최고의 IT 회사들이 자리를 잡고 있다. 이러한 가운데 딥시크의 R1의 발표로 중국의 AI 기술까지 세계 최고 수준을 보여주면서 중국의 AI 시장 개화를 이끌어 낼 것으로 기대가 되고 있다.

현재 중국의 AI 시장은 정부 주도하에 고성장을 할 것으로 예상되고 그 인프라의 근간이 되는 데이터센터까지 정부 주도하에 투자를 하고 있다.

중국 정부는 향후 5년간 AI 산업에 2,000조원을 투자해 8개 국가급 데이터센터와 10개 산업 클러스터를 조성할 예정이다.

이는 한국 정부예산 673조 원을 훨씬 뛰어넘는 금액으로 중국정부의 지원에 따라 데이터센터로의 투자가 활성화될 수밖에 없다. 때문에 SSD를 공급하는 엠디바이스에게는 수혜가 될 수밖에 없다.

특히 중국의 H사, B사, Z사 등에 이미 레퍼런스를 확보했거나 퀄을 받은 이력이 있어 이들 기업이 공급을 확대할 경우나 신규 경쟁사가 시장에 참여할 경우 이러한 레퍼런스를 바탕으로 고객사 확장에 나설 수 있다.

일각에서는 시기를 특정할 수는 없지만 5월중에는 딥시크의 추론모델 R2가 출시될 것으로 예상됨에 따라 데이터 센터의 확장은 필수적일 것으로 전망된다.

따라서 딥시크 R2의 출시는 데이터센터 투자를 빠르게 진행시킬 촉매제가 될 것으로 기대된다.

◆IPO서 제시한 목표 초과 달성

엠디바이스의 지난해 확정 실적은 매출액 483억원, 영업이익은 50억원이다. 이는 엠디바이스가 IPO 당시 내걸었던 실적을 초과 달성한 수치다.

통산 IPO기업들이 공모가를 높게 받기 위해 실적을 과하게 얘기하는 경향과 달리 엠디바이스는 주주와의 약속을 지킨 신뢰감이 높은 회사라는 평가다.

1분기 매출액은 200억원 영업이익 21억원으로 작년 매출액의 40%를 1분기에 달성했다.

일부 일회성 비용이 있던것을 감안하면 영업이익도 양호한 수준을 달성한 셈이다.

올해 2분기는 1분기보다 호실적이 예상된다. 이는 앞서 중국시장의 개화와 함께 엠디바이스가 성장하기 때문이다.

올해는 연간 제시한 실적을 초과달성할 수 있을 것으로 기대되고 있어 향후 중국시장과 함께 성장을 이어갈 것으로 보여진다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr