1분기 순이익 1조4883억원, 이익체력 검증

기업가치 제고 계획 중간점검, 밸류업 상향

신한지주가 1분기 실적을 발표하며 기업가치 제고 계획을 레벨업했다. ROE제고를 바탕으로 주주환원을 높이는 것이 핵심이다. 자사주 소각에도 속도를 내며 밸류업 완성에 마침표를 찍겠다는 구상이다.

◇신한투자증권, 신한라이프 등 비은행 자회사 이익증가

"주주환원에 속도를 낸다" 신한지주가 양호한 1분기 성적표를 바탕으로 밸류업 강화의 청사진을 제시했다.

7일 금융감독원 전자공시시스템에 따르면 신한지주는 지난 1분기 기준 순이익은 신한지주의 1분기 지배순이익은 1조4883억원으로 전년 대비 12.6% 늘었다. 이는 시장눈높이에 충족하는 수준이다.

NIM(순이자마진)은 금리 하락에도 조달 측면의 비용 절감으로 좋아졌다. 원화대출도 신용대출, 중소/SOHO 대출 중심으로 성장했다.

설용진 SK증권 연구원은 “ELS 배상 기저효과 등 영향으로 실적이 크게 좋아졌다”며 “지난해 수준의 이익체력이 확인됐다”고 평가했다.

김은갑 키움증권 연구원은 "이자이익 증가와 ELS 손실 소멸에 영업외이익 개선이 개선됐다”며 “신한투자증권, 신한라이프 등 비은행 자회사 이익증가도 실적개선에 힘을 보탰다”고 말했다.

실적발표와 함께 눈에 띄는 대목은 이전보다 훨씬 개선된 기업가치 제고 계획이다. 신한지주는 기업가치 제고 계획 중간점검 결과도 내놓았다.

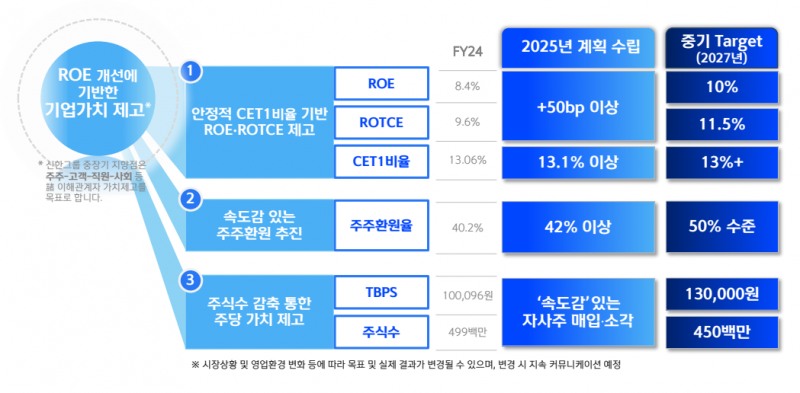

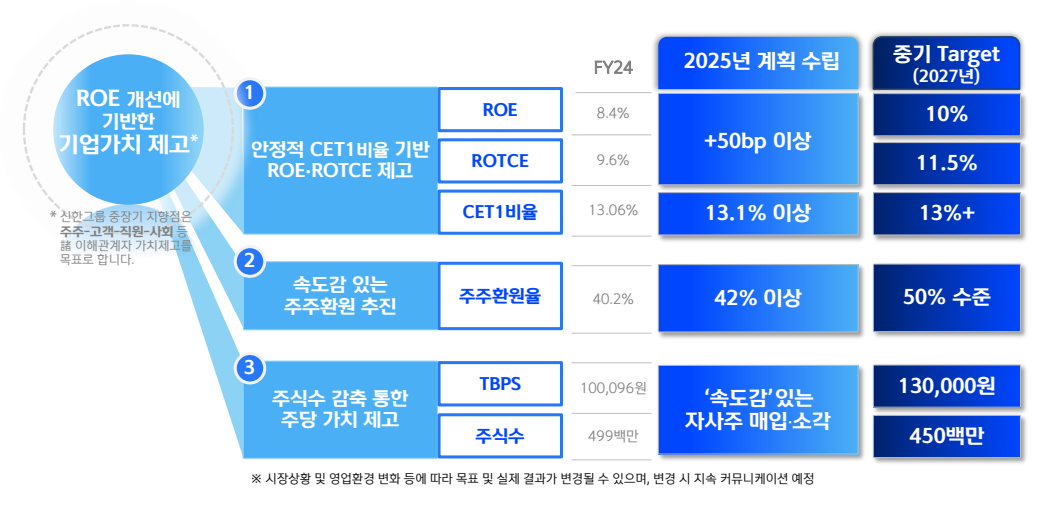

앞서 신한지주는 지난해 7월 26일 기업가치 제고 계획을 수립한 뒤 2027년 달성한다는 마스터플랜 아래 핵심목표를 세웠다.

주요 내용은 △CET1(보통주자본비율) 13% 이상을 기반으로 ROE(자기자본이익률) 10%, ROTCE(유형 보통주 자본 이익률) 11.5% 달성 △주주환원율 50% 수준으로 확대 △주식수를 2024년말 5억주 미만으로, 2027년말 4억500만주까지 감축함으로써 주당가치 (TBPS, 유형자본에 대한 주당가치) 제고다.

1분기 실적발표에 맞춰 지난해 기업가치 제고 계획 이행 결과 다음과 같이 평가했다. 비은행업 손익 감소로 ROE•ROTCE는 전년 대비 줄었으나 시장 변동성에도 CET1비율은 13% 수준을 유지했다.

일관된 주주환원 정책 추진으로 주주환원율을 40.2%로 확대했고, 주식수를 5억주 미만으로 줄었다. 2024년 재무실적 : ROE 8.4%, ROTCE 9.6%, CET1비율 13.06%, 주주환원율 40.2%, 주식수 4억990만주, TBPS(Tangible Book Price per Share:유형자산에 대한 주당가치) 10만96원이다.

목표 수준을 점검한 결과, 신한지주는 지난해보다 나아진 기업가치 제고계획을 발표했다. 기존에 설정한 2027년 목표를 유지하되 2025년 기업가치 제고 계획의 본격 이행을 위해 ROE +50bp(1bp=0.01%p) 개선, CET1비율 13.1% 이상, 주주환원율 42% 이상이라는 목표를 제시했다.

이를 달성하기 위해 △비은행 구조적 개선과 은행의 견고한 성장 통한 ROE 제고 △자산의 효율적 관리 통한 자본여력 확보 △자사주 소각 중심의 속도감 있는 주주환원 추진을 핵심과제로 제시했다.

신한지주측은 "기업가치 제고 계획은 지난달 25일 이사회 결의를 통해 수립했다"며 "앞으로 이행 평가 점검 및 변경등에 대해 이사회 논의 및 보고/결의를 거쳐 시장과 소통하겠다"고 밝혔다.

◇1분기 CET1 비율 13.27%, 지난 2021년 하반기 이후 가장 높은 수준

진일보한 기업가치 제고계획에 대해 시장은 긍정적으로 보고 있다. 무엇보다 목표를 이룰 시그널로 1분기에 검증된 CET1비율을 꼽았다. CET1(Common Equity Tier1)비율은 은행의 핵심 자기자본을 총 위험가중자산으로 나눈 값이다. 은행의 자본적정성과 손실 흡수 능력을 측정하는 지표를 뜻한다.

신한지주는 1분기 CET1 비율은 13.27%로 전분기 대비 21bp(1bp=0.01%p) 올랐다. 상승폭은 다른 금융지주와 비교해 최고 수준이다.

최정욱 하나증권 연구원은 “상승폭은 상당히 큰 데, 그 이유는 비은행 보유 주식 익스포져에 대한 위험가중치 상향으로 약 3조8000억원의 RWA(위험가중자산)가 증가했으나 전체 RWA 증가액이 3조1000억원에 그쳤기 때문”며 “그룹 총자산성장에도 실질 RWA는 순감한 것이 영향을 미쳤다”고 말했다.

그동안 신한지주는 더딘 CET1 비율은 아킬레스건이었다. CET 1 비율이 지난 2022~2023년 대부분 13%를 밑돌았다. 지난해도 13.05~13.15%를 기록하는 등 13%대를 간신히 넘었다.

그러나 올해 1분기에 CET1 비율이 13.27%로 크게 뛰며 밸류업 불확실성을 해소했다는 분석이다.

최정욱 하나증권 연구원은 “CET1 비율이 13% 턱걸이하며 밸류업 이행에 필요한 자본력에 대한 우려도 나왔다”며 “그러나 1분기 CET1 비율 13.27%는 2021년 하반기 이후 가장 높은 수치로 시장불안을 해소하기에 충분하다”고 말했다.

전문가는 CET1 비율 개선을 발판으로 신한지주가 주주환원에 드라이브를 걸 것으로 전망하고 있다.

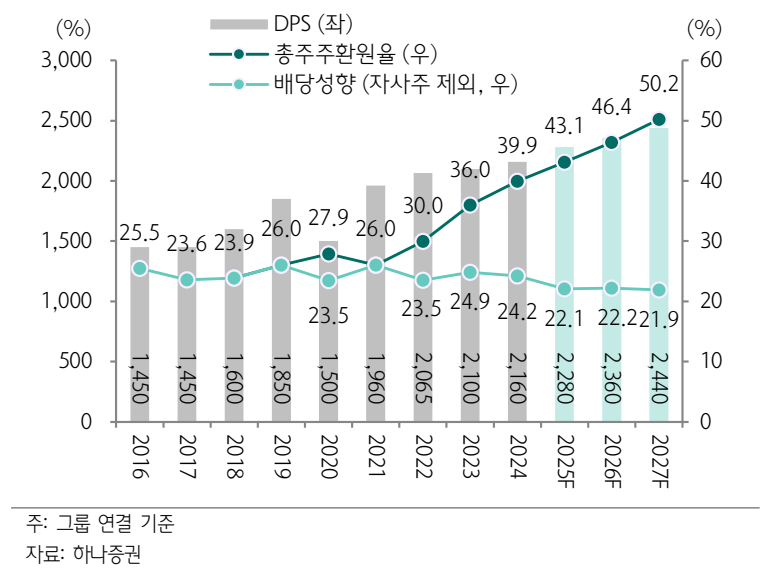

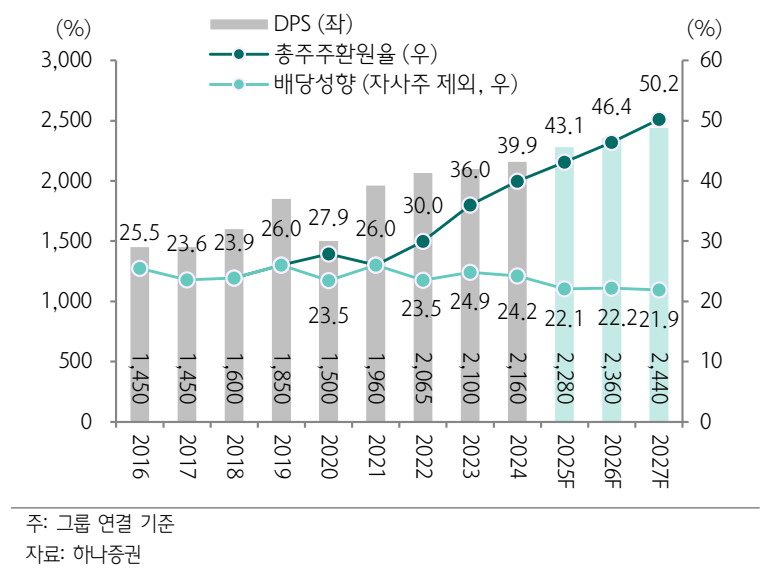

설용진 SK증권 연구원은 "올해 총 주주환원율을 약 43.4%로 예상한다”며 “적극적인 자본 정책 등에도 주가는 올해 예상PBR(주가순자산비율) 기준 경쟁사 대비 약 20% 이상 할인된 것을 감안하면 밸류에이션 매력이 높다”고 말했다.

김도하 한화투자증권 연구원은 "연간 주주환원율 43%대를 가정할 때 연초 발표한 자사주 매입 5000억원이 완료된 후 하반기 3800억원의 추가 자사주 취득이 가능하다”며 “이때 2025년 주주환 원 금액은 2조1300억원, 환원율은 43.7%, 총주주수익률은 9%로 추정된다”고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr